日本の輸出規制強化が、韓国側の自立を助けたという見方が示されました。日韓経済の関係を、政策判断だけでなく企業の供給網の変化として捉える必要があります。

規制は、対象品目そのものに限らず、企業が調達先をどう分散し、どこまで内製化や代替開発に投資するかという判断に波及します。

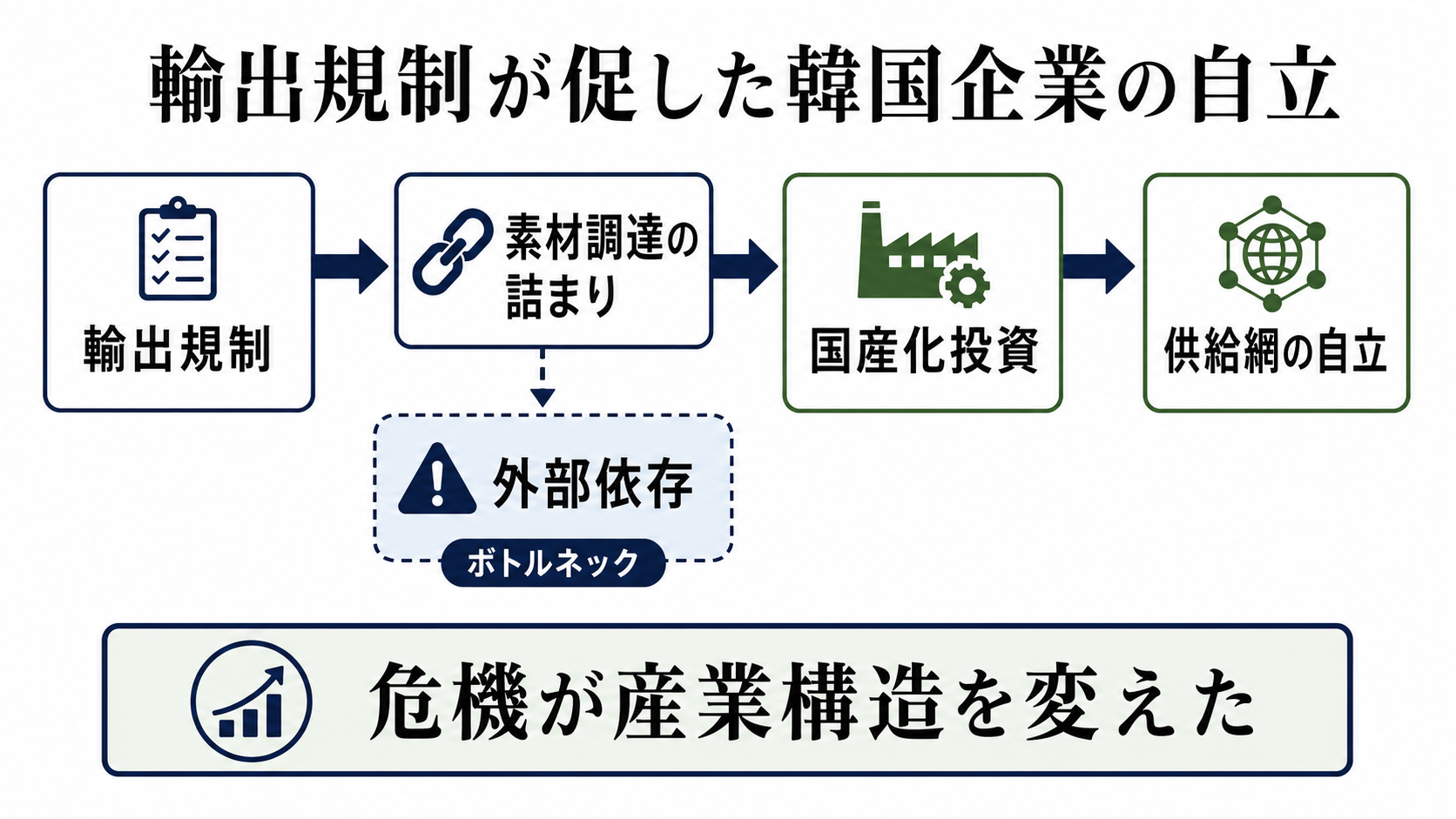

規制の反作用が競争環境を変える

日本の輸出規制強化は、韓国企業にとって調達リスクを経営課題として可視化しました。重要な素材や部材が安定して入る前提が揺らぐと、企業は価格や品質だけでなく、供給元の国、代替可能性、在庫、認証、顧客への納期を同時に見直す必要があります。

企業分析として重要なのは、規制が一時的な摩擦にとどまらず、投資判断を前倒しさせた可能性です。代替調達、国内供給者の育成、共同開発、在庫の積み増しは短期的にはコストになりますが、量産品質と顧客承認に届けば、供給の安定性と価格交渉力を高める投資に変わります。

日本企業側にも影響は戻ります。韓国側の代替が進めば、従来の顧客関係や価格決定力は再計算を迫られます。供給を握る側の優位は、顧客が現実的な別の選択肢を持つほど弱まるためです。

この話の中心は、政策が企業の調達地図を変え、その地図が収益性、顧客維持、競争環境を変える連鎖にあります。規制の是非だけで見ると、企業がすでに別の前提で動き始めた部分を見落とします。

代替品が顧客承認を得るか

最も大きな条件は、韓国側の代替品や代替供給網が品質、歩留まり、納期、価格で既存の供給に近づくかです。主要顧客の承認を得て量産に入れば、自立投資は一時対応ではなく競争力になります。

日本企業が競争力を保つには、規制の有無に頼らない価値を示す必要があります。性能、安定供給、共同開発、品質管理で差を作れる企業は、顧客が調達分散を進める中でも取引を維持しやすくなります。

日韓関係が改善しても、企業の調達判断が規制前にそのまま戻るとは限りません。遮断リスクを経験した企業は、多少コストが高くても複線化を残すため、効率だけを優先した供給網とは違う形になります。

政策当局にとっては、規制が企業行動に与える長い影響を読むことが課題です。短期の圧力が長期の競争相手を育てるなら、産業政策は企業の実装力と顧客関係まで見た設計が必要になります。