経済

経済に関するニュースを、画像、構造図、核心、次の展開で整理します。

AI投資相場は、成長期待から現金回収で採点され始めた

巨額投資が企業の現金、金利、日本の外需へどう伝わるかだ。

FRB据え置き後の株安、焦点は利下げ時期より企業計画だ

FRBの金利据え置き後に米国株が下げ幅を広げた局面は、一日の市場反応だけでは片づけられない。焦点は、高金利が続くという前提が、企業の投資、家計の消費、為替、信用条件へどの順番で伝わるかにある。

AI決算で米株は反発、それでも景気の分岐点は長期金利に移った

30日の米株はマイクロソフトと半導体が押し上げた。値動きの奥では、AI投資の採算、原油、長期金利、FRBの信認が同時に試されている。

円急伸で変わったのは水準ではなく、政策と企業計画の前提だ

円が対ドルで急伸し、一時157円台をつけたことで、市場の関心は介入の有無だけに向きがちです。重要なのは、為替水準が企業の採算、家計の物価感覚、日銀の政策期待を同時に揺らし始めたことです。

医療的ケア児支援法改正、18歳後の家族の時間を制度で支える段階へ

医療的ケアが必要な人の支援は、学校に通う時期を越えて、生活・就労・住まいをどうつなぐかという制度設計の問題になった。

医療的ケア児支援、18歳の壁が家族の時間と自治体財政を動かす

ケア時間、人材、自治体予算が本当に組み替わるかだ。

iPS心筋を圧力で成熟、再生医療の競争軸は品質量産へ

理研などの共同研究は、iPS由来の人工心筋組織に短時間の圧力刺激を加え、成人心筋に近い性質を引き出した。意味が大きいのは、再生医療の競争軸が「作れるか」から「安定した品質で量産し、薬・移植・保険に乗せられるか」へ移るか…

AI投資懸念と原油高で米株安、焦点は投資計画の修正に移った

米国株の下落は、ハイテク株の一時的な値動きだけでは読めない。AI投資の採算への疑問と原油高が重なり、企業の投資計画、利益見通し、インフレ期待、金利、家計心理までを同時に揺らし始めている。

GPIF「国内資産誘導」で市場を見る前提が変わる

年金マネーを国内市場の支えとして見てよいのかという前提の変化にある。

高齢者医療費の負担増合意、核心は「誰が払うか」の組み替えだ

自民・維新が年内結論をめざす高齢者医療費の負担見直しは、単なる高齢者の窓口負担増ではない。医療費の伸びを、家計、企業、政府、現役世代の保険料のどこで受け止めるかを決め直す話だ。

最低賃金の焦点は「何円上げるか」から「誰が吸収するか」へ移った

最低賃金の議論で見えるのは、賃上げの是非だけではない。低所得層の購買力を支える政策が、中小企業の人件費、価格転嫁、雇用調整にどう分かれて伝わるかが焦点になっている。

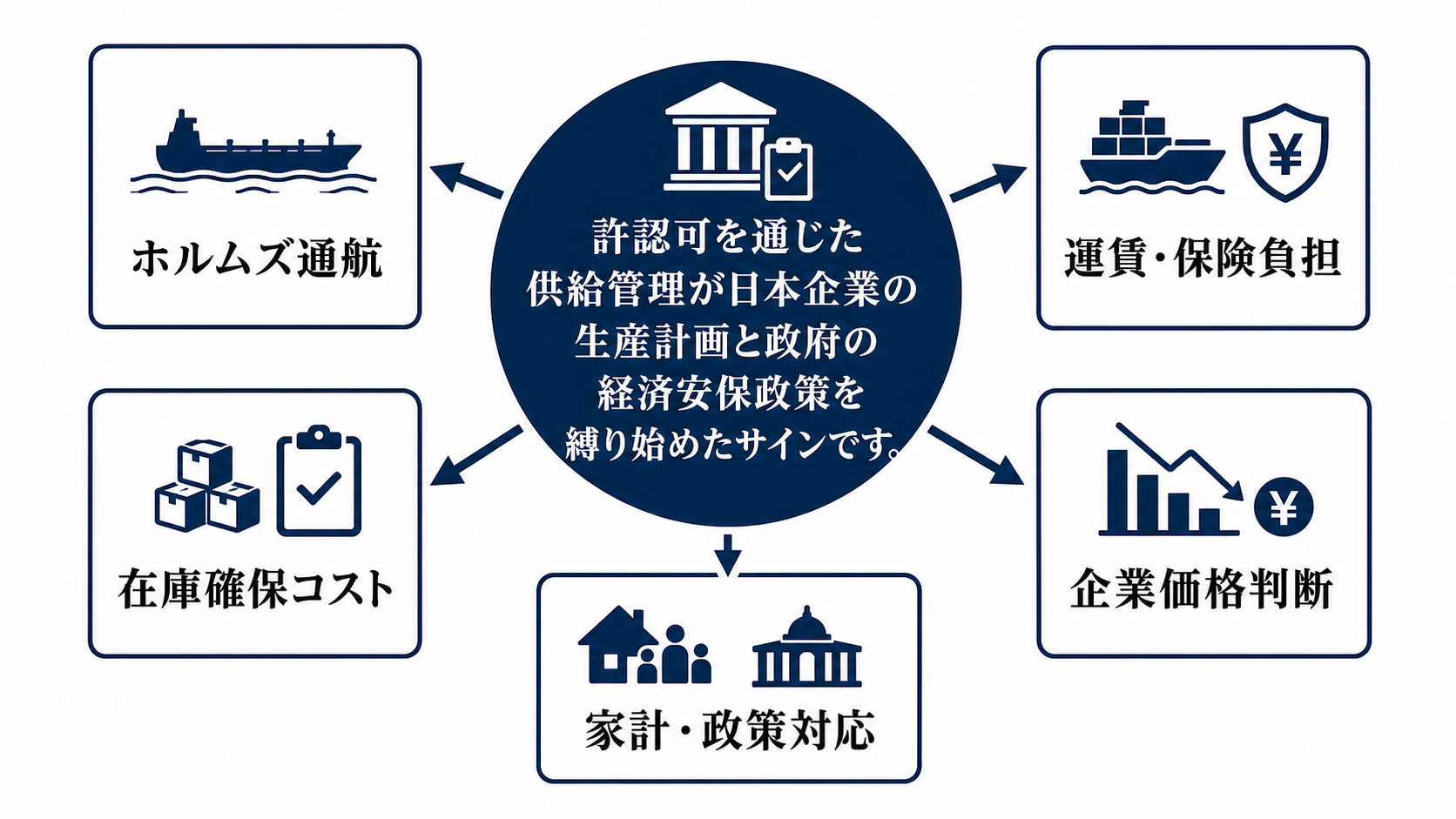

日印10兆円投資目標で、インドは供給網の保険から本線へ近づいた

日印首脳会談で経済安保ロードマップと10兆円投資目標が前に出た。焦点は、企業が為替、信用、規制を越えてインドを生産と調達の拠点にできるかに移った。

長期金利2.81%で変わる、日本経済の読み方

財政、物価、日銀、企業計画が同時に組み替わる経路です。

地銀出資先の減税案、地域金融は貸す支援から資本を支える支援へ

再生企業の資本リスクも担わせることにある。効く先は、税負担、自己資本、貸出姿勢、地域雇用だ。

長期金利2.81%で変わる、日本経済の前提

国、企業、家計が前提にしてきた資金コストを同時に見直させる出来事だ。

タイミー経由の未払い賃金訴訟で問われる、スポットワークの本当の価格

未払い賃金の責任を求人企業だけの問題として処理できるかどうかで、スポットワークの手軽さとコストの配分が変わり始める。

水俣病対策、焦点は補償から「老いる被害」への支え方に移った

水俣病被害者の高齢化で、論点は過去の補償だけでは済まなくなった。医療、介護、家計負担、自治体財政をどうつなぐかが次の焦点になる。

アフラック438万人情報流出、問題は「漏えい」から信用コストへ移った

金融庁の報告命令で、アフラックの顧客情報流出は社内の事故対応から、保険会社の管理体制と業界全体の信用コストを問う局面に入った。

ECBの慎重姿勢、焦点は金利水準から波及経路へ

為替、信用、財政、企業計画へ同時に波及する難しさがあります。

交通空白を2030年に解消へ、地方経済の制約は運転手と採算に移る

政府の地域未来戦略原案が掲げる交通空白解消は、通院・介護の支援から就労、買い物、自治体財政、事業者収益までつながる。移動手段の不足をどこまで地域経済の基盤として組み直せるかが分岐点になる。

米国株高に押された東京市場、問われるのは日本経済の耐久力

東京市場の上昇は、海外発の安心感だけで説明すると見誤る。ここから重要なのは、株高が企業利益、設備投資、家計、政策判断をどこまで支えられるかだ。

点鼻薬は、学校の救急対応を誰が担うかを変える

学校での緊急時に点鼻薬を使いやすくなることは、医療技術の話にとどまらない。救急車が来るまでの数分を、誰が、どの責任と準備で引き受けるのかという制度設計の問題になる。

骨太方針に金融政策明記へ、円安・金利・家計負担が同じ線でつながる

政府文書の一文が、市場の利上げ観測、円相場、企業の投資計画、家計の負担感を同じ政策課題として結び直す。

最低賃金が上がると、時給だけでなくシフトと人件費も変わる

2026年度の最低賃金審議が始まった。最終額はこれからだが、改定は地域別の時給、勤務時間、求人条件、人件費、価格転嫁に広がる。働く人には手取りと年収の壁、企業には採用計画とコスト管理の問題になる。

106万円の壁撤廃で、社会保険に入る基準は週20時間になる

厚生年金の保障と会社の保険料負担も変わる。

2026年夏の電気・ガス補助で、請求額はいくら下がるのか

2026年7〜9月使用分は、電気・都市ガスの使用量に応じて料金が値引きされる。8月は低圧電気が1kWhあたり4.5円、都市ガスが1立方メートルあたり18円下がるため、使用量が多い家庭や店舗ほど請求額への影響が大きい。

米株まちまちの本質は、AI需要と高インフレが同時に走る経済だ

需要、金利、企業計画がどの順で景気へ伝わるかです。

キオクシア反発、米上場で問われるNAND好況の持続力

キオクシアHDの株価反発は、NAND市況の回復が企業価値、資金調達、国内投資へどう移るかを見る材料になりました。

キオクシア反発が映す、AIメモリー相場の次の試験

AI向けNANDの単価上昇が投資余力とガバナンスへの疑念をどこまで吸収できるかに移った。

ウシ腱の膝靱帯治験、焦点は医療費より手術の供給制約だ

自家腱に頼る手術の制約を医療機器の供給と価格へ置き換える試みです。

グリーンスパン死去で問われる「低金利の成功」の後始末

元FRB議長アラン・グリーンスパン氏の死去は、長期安定と信用拡張を同じ成功物語として語ってよいのかを問い直す機会になる。

日米財務相協議は、円相場から景気連鎖へ波及する

6月22日の日米財務相会談は、円相場と金利差が企業計画、家計の購買力、日銀判断へどう伝わるかを見る合図になった。

2.7%物価が示す、日銀が動きにくい理由

物価の粘着性が家計の購買力、企業の価格設定、日銀の政策判断を同時に縛り始めていることだ。

日米財務相会談で読む、為替・金利・AI投資の連鎖

政策期待が企業計画と家計負担へどの順番で伝わるかにある。

外国人教育のプレクラス、国主導で問われる地域の受け入れ力

外国人の子どもに日本語や学校生活の入口を用意するプレクラスを、国主導で広げるべきだという論点が浮上した。教育の質向上は、地域の人手不足と定着政策にも直結する。

関税ショックは、景気のどこから崩すのか

関税による外需の揺れは、輸出額の増減だけで終わらない。企業が投資計画をどう直し、家計と政策当局がどこで慎重になるかが、次の景気判断を分ける。

プレクラス国主導は、外国人教育を労働政策に近づける

外国人児童生徒への初期支援を自治体任せにせず、国が制度として押し出すなら、論点は教育の質だけではありません。地域の受け入れ能力、将来の労働供給、企業の人材確保まで見方が変わります。

転倒・骨折リスクは、医療費より先に家計と介護を揺らす

医療・介護・家計をまたぐ経済リスクとして見る必要を示している。

外需ショックで見る景気の分岐点

企業が設備投資と雇用計画を先に修正するかが景気判断の分岐点になる。

通商ショックで見るべきは、輸出額より企業計画の修正だ

通商摩擦の焦点は、輸出が減るかどうかだけではない。企業が投資と雇用の前提を変え、政策当局が景気判断を慎重化するかが、次の分岐点になる。

精神医療の退院請求で見えた、出口を支える人手と財政の不足

病院、家族、自治体、弁護士の供給力が交差する政策課題になっている。

精神科入院に弁護士が入ると、医療の費用構造が変わる

精神科病院に弁護士が出向く仕組みは、人権保護の話にとどまらない。入院の長期化を支えてきた見えにくい費用配分を、病院、家族、自治体、司法の間で組み替える可能性がある。

ニュースでいま見るべき分岐点

健診結果の誤通知でがんの悪化が認定された。これは一つの医療事故にとどまらず、確認体制の投資、賠償リスク、受診者の信頼を動かす価格シグナルでもある。

健診誤通知の賠償命令が示した、医療の信頼コスト

健診結果の誤通知でがん悪化との因果関係が認められ、医療法人に2220万円の賠償命令が出ました。これは一つの医療ミスにとどまらず、検診を支える費用と責任配分を変える判決です。

半導体株高は、景気判断をどこまで変えるか

半導体サイクルへの期待が指数、為替、金利、政策判断へ広がるかという分岐点です。

外需ショックは、輸出より先に企業計画を変える

輸出の弱さだけを見ていると、景気判断は遅れる。いま重要なのは、外需の鈍化が企業の投資計画、政策当局の姿勢、家計の負担、信用環境へどの順で伝わるかだ。

FRB声明が消したのは、利下げ期待よりも「先の読みやすさ」だ

米国の金融政策は、利下げか利上げかの一語で読む局面から、金利経路の不透明さが実体経済を縛る局面へ移った。

SpaceX大型IPO観測、焦点はAI投資を誰が背負うか

宇宙通信とAIインフラを結ぶ巨額投資の負担がどこへ移るのかが重要になる。

関税ショックは、輸出額より先に企業計画を修正させる

関税ショックは、輸出統計に出る前に設備投資、家計、金融政策の順番を変える。企業が計画を直し始めると、景気判断も変わる。

スペースX上場が試す、宇宙株ブームの本当の値段

評価額が資金調達、競合投資、個人資金のリスクにどう伝わるかだ。

AIリスク協議で変わる金融市場の前提

信用・規制コスト・市場インフラの問題として見る合図だ。

AI投資の制約は、電力から素材へ広がった

日本の外需・設備投資・金融政策を読む分岐点に変える。

日経平均7万円台、支えは株価の外にある

どの変数が逆回転を始めるかだ。

ヒロマツHDの不動産参入は、地域企業の次の稼ぎ方を映す

金利と地域需要の変化にどう収益源を分散するかを問うニュースです。

スペースX上場が試す日本株のPER許容度

投資家がどこまで高い倍率を認めるかに移った。

日銀の判断は、利上げ回数より波及の順番を見る局面に入った

政策金利の焦点は、引き上げの有無だけではない。円相場、資金調達、輸出採算、設備投資、家計負担のどこに先に圧力が出るかが景気判断を分ける。

株高はどこまで支えられるか

外需、企業計画、家計、政策期待のどこに最初のひびが入るかです。

G7のエネルギー安保は、日本の物価と政策余地を試す

高市首相がG7で原油市場の安定を掲げる意味は、外交メッセージにとどまらない。輸入コスト、企業利益、家計負担、金融政策を一本の経路で見る局面になった。

ECB利上げ、欧州経済は「負担の連鎖」を見る局面へ

ECBは2026年6月11日、3つの主要政策金利を0.25ポイント引き上げた。中東の戦争によるエネルギー高は、物価、信用、企業投資、家計負担を同時に動かし始めている。

ECB利上げで変わるのは、金利よりも景気判断の順番だ

欧州中銀の0.25%利上げは、物価対応の一手であると同時に、企業計画、家計負担、政府財政のどこに先にひずみが出るかを見る局面に変えた。

金融AIの焦点は、導入件数から業務コストの再設計へ移った

NECとAnthropicの協業に金融8社が加わった意味は、生成AIの実証が広がったことではない。審査、営業、リスク管理、システム投資の費用構造を金融機関がどこまで作り替えられるかにある。

清水建設のケニア人材育成は、建設業の供給制約を映す先行投資だ

労働供給を海外でつくるコストが工期、建設費、利益率にどう波及するかだ。

関税ショックは、輸出額より先に企業計画を修正させる

外需の鈍化は、貿易統計だけで終わらない。企業の利益計画、設備投資、雇用、金融政策の見方まで伝わる順番が、景気判断を左右する。

SpaceXのIPOで見えた「資本の国籍」という新しいコスト

安全保障で選別される資本になったという変化だ。

日銀利上げ観測で変わるのは、金利だけではない

政府が日銀に適切な政策運営への期待を示したことは、金融市場の反応にとどまらない。企業の投資計画、家計の負担、政府の財政余地まで同時に動かす政策期待の話として見る必要がある。

日銀利上げ観測で見る、景気減速の順番

政策金利の話は、金融市場だけで終わらない。円相場、企業の投資計画、家計の実質所得へどう伝わるかで、日本経済の次の分岐点が見えてくる。

日銀利上げ観測で変わる景気の見方、焦点は金利より企業計画

政府が日銀に「適切な金融政策運営」を求めたことで、焦点は利上げの有無から、金利・円・信用条件が企業と家計にどう届くかへ移った。

日銀利上げ観測、景気を見る順番が変わった

金利期待が企業計画と家計負担へどう広がるかに移った。

日銀6月会合では、原油高が期待インフレを押し上げるかが問題になる

中東情勢による物価高をどこまで見送り、どこから利上げで抑えるのか。6月15、16日の会合は、家計、企業、財政、金融市場の負担配分を測る分岐点になる。

日銀6月会合、判断を変えるのは原油高の二次波及だ

原油高が物価期待、金利、為替、企業計画、家計負担へ連鎖する速さだ。

ヤマダ・エディオン統合検討、2.5兆円連合が動かす家電価格の力学

仕入れ、店舗網、独自商品、耐久消費へどの順番で効くかだ。

イオン株急落が映す、消費株の前提変更

PB、利益率、家計の節約行動が同時にどう動くかです。

あいちFG・三十三FG統合で変わる地銀の見方

預金コスト、信用供給、店舗効率が東海のものづくり金融をどう変えるかを見るニュースです。

外需ショックで見る景気の分岐点

輸出だけを見ていては遅い。通商要因が企業計画、家計、政策判断へ伝わる順番を見れば、景気判断の焦点は変わる。

日経平均6万円割れで見るべきは、株価より金利の通り道だ

長期金利が企業計画、家計心理、政策判断を順番に揺らす局面に入ったことを示しています。

中国補助金は、世界の価格と投資計画を変える

中国企業への公的支援は、安い製品が増えるという話にとどまりません。補助金が供給能力を支え、価格、企業利益、雇用、通商政策へ連鎖する構造が見え始めています。

関税ショックは、輸出額より先に企業計画を変える

外需の悪化は、貿易統計だけで終わらない。企業の投資判断、雇用、家計消費、金融政策の順にどこへ伝わるかを見れば、景気の分岐点が早く読める。

米中関税緩和、景気の分岐点は価格より企業計画にある

企業が発注、在庫、設備投資を動かせるほど不確実性が下がるかに移った。

残業指導見直しで動く、人手不足対策の境界線

労基署の残業指導を見直す議論は、企業の労働時間の使い方と働き手の健康保護を同時に動かす政策転換です。

コアPCEは利下げ開始の条件を満たしているか

コアPCE、実効FF金利、米2年金利を並べると、物価の粘着性と政策期待の距離を確認できる。コアPCEが鈍らない限り、2年金利は利下げを強く織り込みにくく、政策金利の高止まりが続きやすい。

6万円割れが示した株高の条件

長期金利、円相場、財政期待、外需が同時に株価を試す局面に入った合図です。

ゲノム医療は保険で広げる段階に入った

検査を誰に届かせ、費用とデータ基盤を誰が支えるかだ。

米イラン交渉、株高の裏で残る詰まりどころ

原油、金利、為替、企業計画へどこまで波及するかです。

米産部材50%要求が変える北米自動車の採点表

優遇関税の条件が「北米産」から「米国産」へ寄るなら、調達、価格、利益率、設備投資まで同時に組み替わる。

実体経済は生産と小売のどちらから弱るか

鉱工業生産、小売売上、実質GDPを並べると、生産側と消費側のどちらが景気を先に動かしているかが分かる。消費が残っても生産が鈍れば在庫調整や投資抑制が始まり、時間差で雇用へ広がる。

OTC類似薬の追加負担、焦点は薬代より「保険の境界線」だ

改正健康保険法の成立で、身近な薬の負担は家計、保険財政、受診行動へ同時に伝わる政策変数になった。

関税ショックは輸出だけで終わらない、景気判断の順番が変わった

どの経路が先に折れるかだ。

現預金130兆円時代、企業は「配る力」より「使う力」を問われる

企業が資金を成長、賃上げ、信用力へどう振り分けるかの審査が始まったことにある。

薬代上乗せが変える医療保険の負担地図

保険料、受診行動、高齢者負担の次の議論まで動かす制度変更です。

消費は賃金と物価のどちらに引っ張られているか

個人消費、CPI、平均時給を並べると、消費の強さが実質所得で支えられているかを確認できる。賃金が物価に追いつけば消費は支えられるが、物価が先行すると実質購買力が細る。

家計信用は失業率より先に限界を示すか

消費者信用、失業率、Baaスプレッドを並べると、家計と信用市場の負荷が同時に高まっているかを見られる。雇用がまだ強くても消費者信用が膨らみ、信用スプレッドが上がると、消費の持続性は弱くなる。

原油とドルはインフレ期待を同じ方向に動かしているか

WTI原油、ドル指数、10年期待インフレ率を並べると、コストと通貨が物価期待へどう効いているかを読める。原油高はコストを押し上げ、ドル高は金融条件を締めるため、両者の組み合わせでインフレ期待の意味が変わる。

米イラン交渉の停滞が、原油と金利を揺らす理由

原油価格とインフレ期待です。そこから企業コスト、家計負担、金融政策の余地へ波及する順番が、次の景気判断を左右します。

名目GDPとM2は流動性の余力を示しているか

名目GDP、M2、米10年金利を並べると、名目成長と金融流動性の関係が見える。名目成長が残ってもM2が伸びなければ、資金の余裕は広がりにくく、金利負荷が残る。

実質GDPは高金利をどこまで吸収しているか

実質GDP成長率、実質GDP、米10年金利を並べると、成長が金利負荷を吸収しているかが分かる。高金利でも成長率が残れば市場は耐久力を織り込むが、成長鈍化と金利高が重なると読みが変わる。

医療用手袋5000万枚放出、焦点は「何枚あるか」から「届くか」へ

医療機関の在庫日数、調達リードタイム、購入制限の解除状況に移った。

鉱工業生産は高金利でも持ちこたえているか

鉱工業生産、米10年金利、米2年金利を並べると、金利負荷が生産活動に届いているかを確認できる。高金利は設備投資と在庫調整を通じて生産へ遅れて効くため、生産の鈍化は景気の遅行的な警告になる。

米中関税緩和で見るべきは、税率ではなく貨物が動く条件だ

農産物購入目標と牛肉施設登録の再開は、米中摩擦の後退だけを意味しません。重要なのは、関税、検疫、価格差がそろい、実際の輸入量に変わるかです。

医療用手袋の備蓄放出が示す、供給網ショックの次の形

5月23日に始まる国備蓄の配送は、医療現場の支援策であると同時に、在庫・納期・単価が地政学リスクに揺さぶられる局面に入ったサインです。

雇用者数の増加は就業率の改善を伴っているか

就業率、雇用者数、失業率を並べると、雇用の量と広がりが同時に確認できる。雇用者数が増えても就業率が改善しなければ、労働市場の広がりは限定的になる。

医療用手袋の備蓄配送で見える、医療の安全余裕の値段

5月23日に始まる備蓄医療用手袋の配送は、物資支援にとどまらない。2,000機関超の在庫を厚くする一方で、調達コスト、民間発注、政府負担の配分を変えるニュースだ。

賃金はインフレの粘着性をまだ支えているか

平均時給、労働参加率、CPIを並べると、賃金と労働供給が物価に与える圧力を見られる。賃金上昇が残り労働参加率が改善しないと、サービス物価の粘着性が残りやすい。

求人の減少は失業率より先に景気を示しているか

求人件数、失業率、雇用者数を並べると、労働市場の強さが採用需要から弱っているかを確認できる。失業率が低くても求人が減れば、企業の採用意欲は先に鈍っており、時間差で雇用に出やすい。

医療費5兆円抑制を試す、国産ヘルスケア基盤の条件

SMBCグループ、富士通、ソフトバンクの提携は、4,000医療機関と6,000万人をつなぐ入力条件がそろうかで、財政・病院経営・家計の負担を動かす実験になる。

失業保険申請は雇用悪化の入口を示しているか

再就職の難しさが雇用全体に広がる。

住宅価格は住宅ローン金利の重さをまだ吸収しているか

ケースシラー住宅価格と住宅ローン金利を並べると、高金利が価格に届いているかを確認できる。金利上昇は住宅取得能力を下げるが、供給不足が強いと価格は下がりにくい。

6万円割れが映した株高の弱点

日経平均の下落は一日の相場変動にとどまりません。金利、原油、指数集中、企業計画がつながる経路を見る局面です。

住宅販売は高金利でも底割れを避けているか

住宅ローン金利、新築販売、中古住宅販売を並べると、住宅需要の底堅さを確認できる。金利高は住宅購入を抑えるが、在庫や所得条件によって新築と中古で反応が分かれる。

住宅着工は住宅ローン金利にどこまで耐えているか

30年住宅ローン金利、住宅着工、建築許可を並べると、高金利が住宅供給に届いているかが分かる。住宅ローン金利が高いと購入需要が弱まり、許可と着工が先に鈍って住宅関連の景気に波及する。

補正予算を縛る金利2.8%の壁

財源への信認が景気対策の効き目をどこまで削るかだ。

景気対策が金利を上げる局面に入った

国の資金調達コストだった。長期金利2.8%とトリプル安は、財政出動の読み方が変わったサインだ。

企業向け貸出は信用スプレッドより先に鈍るか

企業向け貸出、Baaスプレッド、米10年金利を並べると、企業金融の量と価格の両面を確認できる。貸出が伸びてもスプレッドが上がるなら資金調達コストは重く、貸出も鈍れば実体経済への制約が強まる。

米中通商緩和は、牛肉の通関量で試される

輸出資格、品目別税率、中国の需要がそろうかが焦点です。政治発表が実体経済に届くかは、牛肉から見え始めます。

中国が米国産牛肉の入口を開く、輸入回復を決めるのは枠と価格

米国産牛肉の輸出資格が戻り始めた。実際の輸入量は、国別枠、55%追加関税、中国の需要、輸入業者の採算を通って決まる。

カカクコム買収戦、焦点は価格差からデータ接点へ

EQTの3000円TOBにLINEヤフー・ベインの3232円再提案が重なり、生活サービスの送客網を誰が再設計するかが争点になった。

消費者心理は小売の強さを裏切り始めているか

消費者信頼感、小売売上、個人消費を並べると、支出の強さと心理の弱さのずれを確認できる。心理が悪化しても支出が残る局面は、貯蓄や信用で支えている可能性があり、後で消費鈍化につながりやすい。

米消費は小売と信用のどちらで支えられているか

小売売上、個人消費、消費者信用を並べると、消費の強さが所得なのか借入なのかを分けられる。消費が強く見えても信用残高の増加に依存していれば、金利上昇で持続力が弱くなる。

PPIはCPIへの再加速リスクを示しているか

PPI、CPI、PCEを並べると、企業の仕入れコストが消費者物価へ波及する手前の圧力を読める。PPIが再び上がると、企業は価格転嫁か利益率低下を迫られ、CPIと企業業績の両方に波及する。

米CPIは住居費でまだ粘っているか

総合CPI、コアCPI、住居費CPIを並べると、物価鈍化が広がっているか住居費に残っているかを分けられる。住居費はCPIに遅れて効きやすく、コア物価の粘着性を長く残すため、利下げ判断を遅らせる。

インフレ期待は原油高をどこまで無視できるか

5年と10年の期待インフレ率、WTI原油を並べると、商品価格上昇が市場の物価観に入っているかが分かる。原油が上がっても期待インフレが動かなければ一時的ショックだが、両方が上がると政策金利の読みが変わる。

地政学リスクは原油から金利と信用へ移った

エネルギー供給不安が物価、政策金利、信用市場へ変わるかが景気判断の分岐点です。

原油99ドルとPCE3.5%が利下げ期待を試す

米3月PCEは前年比3.5%、コアPCEは3.2%まで上がった。1〜3月の実質GDPは年率2.0%で成長は残るが、WTI原油99.89ドルは企業コストと家計消費を通じて物価の読みを重くする。

高金利でも景気が折れないか、雇用とGDPで見る

雇用と名目成長がどこまで吸収できるかを見る段階にある。

Anthropic新会社で見えた、AI競争の次の制約

約15億ドルの報道額ではない。AIモデル企業が金融資本と組み、企業現場への実装力を取りに行く構造変化だ。

円155円台への急反転、問われるのは介入の勝敗ではない

円売りの一方通行という前提が崩れた日です。焦点は、当局の警戒が短期筋の行動を変え、企業と家計にどれだけ調整時間を作れるかに移りました。

原油99ドルとPCE3.5%が利下げ期待を試す

米3月PCEは前年比3.5%、コアPCEは3.2%まで上がった。1〜3月の実質GDPは年率2.0%で成長は残るが、WTI原油99.89ドルは企業コストと家計消費を通じて物価の読みを重くする。

Anthropic新会社で、AI競争は「導入する力」へ移った

2026年5月4日の発表で見えた焦点は、15億ドル規模とされる資金額ではない。Claudeを中堅企業の中核業務に入れ、投資先の利益率まで変えられるかだ。

ドル円155円台、円高転換より重い介入リスクの再価格付け

155〜157円台でも当局反応への警戒が企業ヘッジ、輸入物価、日銀の政策余地を動かし始めることです。

住宅減速はスタグフレーション圧力の通り道になった

原油高、建築費、金利、実質所得が住宅会社と家計の判断を同時に縛り始めています。

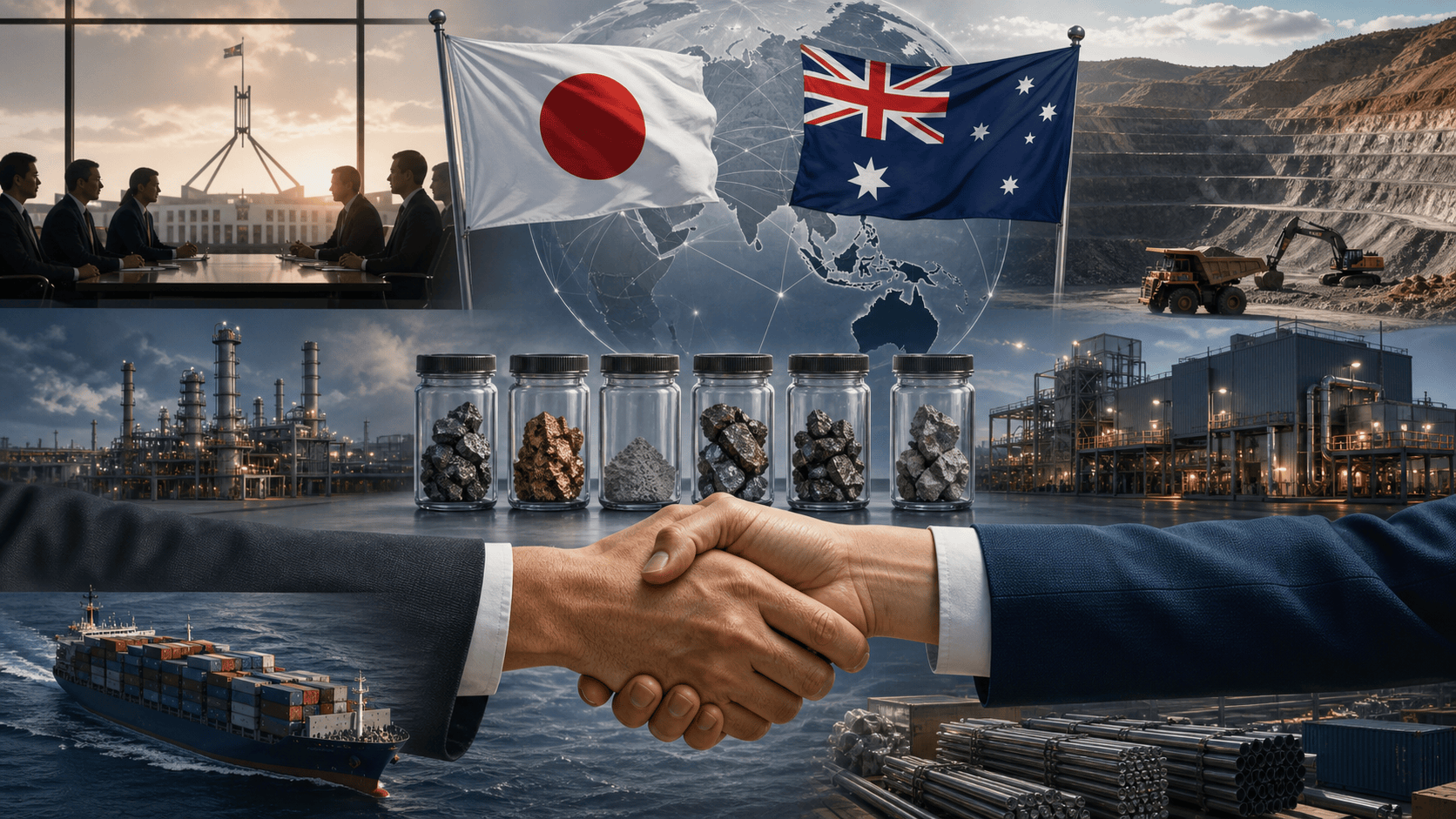

日豪宣言は重要鉱物の保険を制度に変えた

政府金融、長期契約、在庫、設備投資に移る。

米小売は伸びても、カード信用が支えなら弱い

カード信用で支えられるほど、家計消費の質は弱くなる。

米実質金利は、株価より景気の重さを示す

インフレ期待を除いた資金コストだ。

米雇用は失業率より、求人の細り方が重要になる

求人の細り方で読む局面になっている。

米鉱工業生産は横ばいでも、稼働率が余力を示す

2026年3月の鉱工業生産指数は101.8、設備稼働率は75.7%だった。生産が横ばいに見える局面でも、稼働率は需要の強さと供給余力を分ける手掛かりになる。

米住宅着工は戻っても、許可と金利が重い

2026年3月の住宅着工は年率1,502千戸、建設許可は1,372千戸だった。30年住宅ローン金利は直近で6.30%台にあり、着工の戻りをそのまま住宅サイクルの回復とは読みにくい。

米財政は債務残高より、利払いの増え方が重い

利払いの増え方として表れやすい。

米インフレはCPIだけでなく、PPIの経路で読む

企業コストから最終価格へ伝わる経路を見ないと遅れる。

米家計は貯蓄率より、カード延滞で限界が見える

米個人貯蓄率は2026年3月に3.6%、カード延滞率は直近で2.94%だった。貯蓄率が低く、信用残高と延滞率が上がるほど、家計消費の限界は近づく。

企業向け貸出は増えても、信用スプレッドが安全弁になる

商工業向け貸出は直近で2.83兆ドル規模、ハイイールドOASは2.83%近辺にある。貸出が増えても、信用スプレッドが広がれば企業の資金調達環境は急に重くなる。

ドル高は、貿易赤字の読み方を変える

名目広義ドル指数は直近で118.7、米財貿易収支は2026年2月に-57.3十億ドルだった。ドル高は輸入価格を抑える一方、輸出競争力と貿易赤字の読み方を変える。

日豪協力は重要物資ショックの保険になるか

輸出規制や市場中断が起きた時に、日本企業の調達と生産をどこまで守れるかに移りました。

米消費は強いが、実質所得と貯蓄が細る

米3月統計では個人消費支出が前月比0.9%増えた一方、実質可処分所得は0.1%減り、個人貯蓄率は3.6%に下がった。消費の強さは残るが、家計の余力で支えられているかは別問題だ。

原油99ドルとPCE3.5%が利下げ期待を試す

米3月PCEは前年比3.5%、コアPCEは3.2%まで上がった。1〜3月の実質GDPは年率2.0%で成長は残るが、WTI原油99.89ドルは企業コストと家計消費を通じて物価の読みを重くする。

高金利でも景気が折れないか、雇用とGDPで見る

雇用と名目成長がどこまで吸収できるかを見る段階にある。

景気の焦点は、消費回復から企業計画へ移った

関税対応で供給網が変わり、国内消費は都市から先に戻る。次に見るべきなのは、企業が調達、投資、価格をどう変えるかです。

改憲は「2027年春」だけでは動かない

どの項目を誰と通すかに移った。

都市部の消費回復だけでは足りない 景気の分かれ目は企業計画と政策に移った

企業の計画修正と政策の慎重化がどこまで広がるかだ。

コメ価格は家計に届くか 下がらない理由は店頭までの詰まりにある

供給対策や追加対応が出ても、家計がすぐ楽になるとは限りません。備蓄、卸、小売、消費者心理のどこで価格が止まるのかを分けて見ると、効く対策と効かない対策の差が見えてきます。

米中間選挙、生活費が争点を飲み込み始めた

イラン戦争、ガソリン価格、関税、供給網再編が、家計負担という一つの政治争点に集まり始めています。

AIデータセンターの次の制約は、電力をためる力になる

ソフトバンクの蓄電池構想は、新規事業の話にとどまりません。AIインフラの競争条件が、計算能力から電力の安定確保へ広がっていることを示しています。

コメ価格は下がったが、家計に届くにはまだ距離がある

スーパーのコメ5キロ平均価格は3842円と2週ぶりに下がった。ただ、家計の負担が軽くなったかは、卸売価格、店頭在庫、政策介入が同じ方向へ動くかで判断する必要がある。

物価、関税、原油が景気判断を三方向に割る

東京の物価鈍化だけでは、日本経済の重心は読めない。供給網再編と地政学リスクが、日銀、輸出企業、家計の判断を同時に縛り始めている。

コメ価格は家計に届くか

5キロ3842円、前週比41円安。値下がりの入口は見えたが、家計の負担軽減に変わるかは卸値、在庫、販売判断を通るまで分からない。

コメ価格は家計に届くか

5キロ3842円への値下がりは確認された。ただ、家計の負担感が軽くなるかは、卸売、店頭在庫、販売側の値付けが順に動くかで決まる。

米イラン対立、原油輸出の詰まりが物価判断を揺らす

封鎖の長さ、滞留隻数、原油価格、政策当局の説明です。

コメ価格は家計に届く下落か

5キロ3842円への小幅下落は安心材料です。ただ、家計負担が軽くなるかは、卸売、店頭在庫、小売の値付けを通って確認する必要があります。

コメ価格は家計に届くか

ブレンド米やPB商品の下落が店頭全体へ広がるかで決まる。

コメ価格は家計に届くか

スーパーの平均価格は2週ぶりに下がった。ただ、家計の負担が反転したかは、卸売、在庫、政策介入が店頭までつながるかで決まる。

JR西日本はなぜ銀行に踏み込むのか

なります。

円急伸で見えた政府と日銀のずれ

介入観測で円は買い戻されましたが、焦点は介入の有無だけではありません。円安を止めたい政府と、物価鈍化で利上げを急ぎにくい日銀の制約を分けて読む局面です。

備蓄米の落札増、米価は家計まで下がるか

2回目入札で予定量の82%が落札され、焦点は放出量から卸・小売の値付けへ移った。値下がりが本物かは、店頭在庫、卸売価格、小売価格への時間差で見極める局面だ。

株高の支えはどこで細るか

原油、金利、AI関連株、資源調達競争を同時に読む局面へ移ったことを示しています。

中国の対アフリカゼロ関税、焦点は原産地ルールに移る

どの品目が原産地条件を満たし、中国の調達網と日本企業の競争条件を変えるかが焦点になる。

米イラン交渉、焦点は仲介より制裁緩和の順序

ロシアの関与が見えたことで、核協議は二国間の駆け引きにとどまらず、原油、物価、金利判断へ波及しうる局面に入っています。

外から調達競争、内から金利圧力が来る

中国の対アフリカ関税措置と日銀の物価警戒は別々のニュースではありません。日本企業の採算、投資、家計の実質所得を同時に揺らす経路を見ます。

備蓄米、値下げの後に残る買い戻し負担

将来の在庫復元と価格への再波及に移った。

物価高のまま景気を支えられるか

日銀の据え置きは安心材料だけではありません。物価見通しの上方修正、円安、資源調達競争が重なり、企業計画と家計の余力を同時に試す局面に入っています。

日銀の物価警戒、金利と家計にどう広がるか

政策金利は据え置かれましたが、焦点は景気下支えから、原油高や円安が物価と長期金利を通じて実体経済へどう伝わるかに移っています。

FRB据え置き、利下げを止める原油リスク

物価、雇用、企業投資のどこに負担が出るかだ。

備蓄米は家計のコメ価格を下げるのか

店頭在庫、卸値、買い戻し条件がどの順番で動くかに移る。

関税と物価上振れが景気判断を狭める

関税は輸出企業の販売を押し下げ、物価見通しの上振れは日銀の政策余地を狭めます。企業計画、家計消費、政策判断が別々の速度で締め付けられる局面です。

関税と物価高が日本景気を挟む

輸出企業には米関税の重さがかかり、日銀は2026年度の物価見通しを2.8%へ引き上げたと報じられました。日本経済の焦点は、外需の弱さを家計と政策がどこまで受け止められるかに移っています。

関税逆風と物価上振れ 日本経済は一時の揺れか前提変更か

日本経済の前提は、輸出の逆風と国内物価の上振れが同時に出たことで複雑になりました。家計、企業、政策のどこから判断が変わり、一時の揺れで終わるのか、構造的な変化へ進むのかを整理します。

米価対策は家計の節約連鎖を止められるか

外食、地域小売、日用品の買い方まで変わる。

関税と物価上振れの挟み撃ち、日本景気は企業計画から重くなる

先に企業計画の修正として表れやすい局面に入りました。米関税で外需が揺れる一方、日銀は物価見通しを引き上げており、販売・投資・採用の慎重化がどこまで広がるかが焦点です。

日銀会合は、据え置き後の説明で次の利上げ時期が決まる

日銀が次の利上げ時期をどこまで説明に残すかです。

日銀据え置き観測、本当の焦点は次の利上げ条件だ

植田総裁が次の利上げをどんな条件なら進めるのかをどこまで示すかです。企業の投資、家計の消費、市場の金利観はその言葉から動き始めます。

米価の重さはどこで残るのか 備蓄米入札が映す流通の壁

卸と小売で価格調整が止まる時間差です。備蓄米入札をめぐる2026年産米の見通しの割れを、在庫、卸値、政策対応の3点から読み解きます。

チャールズ英国王は予定通り訪米 事件後も英米が崩さなかった国家の継続性

英米関係と国家の安定性という視点から読み解きます。

コメ価格は家計に届くか

家計に効くまでの詰まり方を分けて見る必要があります。

北朝鮮兵への謝意が示すロ朝協力の公然化

プーチン大統領が北朝鮮兵への謝意と協力強化に触れたことで、ロシアが北朝鮮との軍事協力を公に位置づけ始めた可能性が強まった。焦点は、戦場支援が例外対応で終わるのか、継続的な連携へ進むのかだ。

コメ価格3000円台でも家計が軽くならない理由

コメの値下がりは始まりましたが、家計がすぐ楽になる段階にはまだ入っていません。供給の穴、流通の滞り、原油高由来のコスト圧力がどこまで同時にほどけるかが分かれ目です。

4700万銀河の3D宇宙地図、暗黒エネルギー研究は「測り直す段階」に入った

国際研究として宇宙の3次元地図が完成した。暗黒エネルギーの正体がすぐ分かるわけではないが、宇宙の膨張を同じ尺度で比べる土台が大きく広がり、宇宙論は一段と厳密に検証される局面に入る。

日本景気、次に弱るのはどこか

企業の投資、家計の消費、日銀の判断まで、どの順で重さが広がるのかを整理します。

4年続く物価目標超え、日本経済は『低インフレ前提』を修正し始めた

家計、企業、日銀が低インフレ前提の行動をどこまで見直すかです。

コメ高が家計から消えにくいのはなぜか

価格が動いたという見出しだけでは、家計の実感は読めません。店頭までの流通と値付けの時間差をたどると、負担が残る理由が見えてきます。

3月物価1.8%上昇、問われるのは2%の持続力

3月の消費者物価は1.8%上昇となり、2カ月連続で2%を下回りました。家計の負担感が和らぐ方向なのか、企業の値付けや政策判断を慎重にさせる数字なのかを読み解きます。

通商政策と物価期待が企業計画を縛る

米国の関税還付手続きと日本の物価見通しは、企業が次の投資や価格設定を決めるうえで同じ景気判断の材料になります。コストが軽くなっても、需要と政策の読みにくさが残れば計画は慎重になります。

企業には還付、家計には物価不安 景気判断は二つの経路で揺れる

関税還付は企業の過去負担を軽くする政策対応であり、家計の物価予想上昇は生活防衛の強まりを示す。景気の焦点は、企業が投資を戻すか、家計が消費を絞るかに移っている。

コメの値下がりが家計の安心だけで終わらない理由

コメの卸売に余剰感が出ても、家計の店頭価格と農家の採算は同じ速さでは動きません。電気代や水道代の上昇が、食料価格の落ち着きを複雑にしています。

保存記事

過去に作成した記事も削除せず、検索流入の資産としてリンクを残します。

初任給引き上げ9,462円を時給に直すと、何が変わるのか

ガソリン支援27円/Lを満タンに直すと、いくら効いているのか

文化 / メディア / エンタメ / ゲームで今何が動いたか

教育 / 子育て / 福祉 / 人口で今何が動いたか

農業 / 食料 / 水で今何が動いたか

医療 / 公衆衛生 / バイオで今何が動いたか

不動産 / 住宅 / 都市開発で今何が動いたか

労働 / 雇用 / 賃金で今何が動いたか

金融市場で今何が動いたか

マクロ経済で今何が動いたか

文化 / メディア / エンタメ / ゲームで今何が動いたか

教育 / 子育て / 福祉 / 人口で今何が動いたか

農業 / 食料 / 水で今何が動いたか

医療 / 公衆衛生 / バイオで今何が動いたか

不動産 / 住宅 / 都市開発で今何が動いたか

労働 / 雇用 / 賃金で今何が動いたか

金融市場で今何が動いたか

マクロ経済で今何が動いたか

スポーツ / 観光 / 消費 / 小売で今何が動いたか

文化 / メディア / エンタメ / ゲームで今何が動いたか

教育 / 子育て / 福祉 / 人口で今何が動いたか

農業 / 食料 / 水で今何が動いたか

医療 / 公衆衛生 / バイオで今何が動いたか

不動産 / 住宅 / 都市開発で今何が動いたか

労働 / 雇用 / 賃金で今何が動いたか

金融市場で今何が動いたか

マクロ経済で今何が動いたか

スポーツ / 観光 / 消費 / 小売で今何が動いたか

文化 / メディア / エンタメ / ゲームで今何が動いたか

教育 / 子育て / 福祉 / 人口で今何が動いたか

農業 / 食料 / 水で今何が動いたか

医療 / 公衆衛生 / バイオで今何が動いたか

不動産 / 住宅 / 都市開発で今何が動いたか

労働 / 雇用 / 賃金で今何が動いたか

マクロ経済で今何が動いたか