米関税の影響で外需に下押し圧力がかかる一方、日銀は金利を据え置きつつ物価見通しを引き上げた。日本景気は、輸出の弱さと物価上振れが同時に企業計画を縛る局面に入っている。

このニュースは、景気を単純な強弱で見るより、企業が販売、投資、採用をどう修正するかを見る必要がある。統計に遅れて出る前に、企業計画の慎重化として表れやすい。

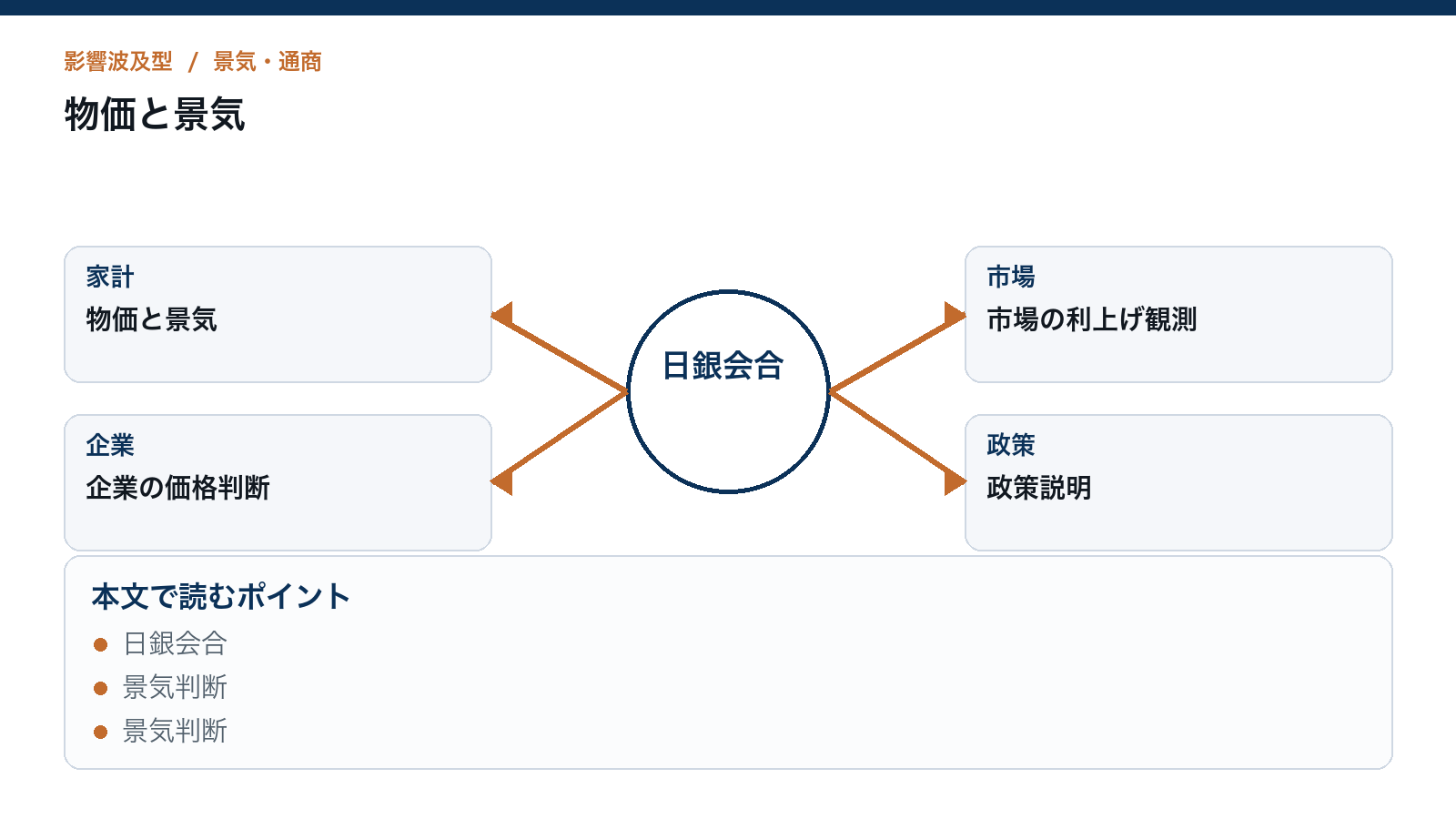

企業計画を縛る物価

経済カテゴリとしての核心は、外需の弱さと物価の粘着性が同時に企業の意思決定を狭めることだ。関税は販売数量や利益率を圧迫し、物価上振れは金融政策の支えを弱める。片方だけなら吸収できても、二つが重なると企業は投資や採用を先送りしやすくなる。

景気悪化は、最初からGDPや雇用統計に大きく出るとは限らない。販売計画の下方修正、設備投資の延期、在庫の積み増し、価格転嫁の見直しとして先に現れる。企業が守りに入ると、その後に部品、物流、消費へ波及する。

日銀の据え置きも、必ずしも安心材料ではない。物価見通しが上がるなかでは、景気が弱くても緩和に戻りにくいという受け止めが残る。つまり、企業は外需の不安と金融環境の読みづらさを同時に抱えて計画を作ることになる。

景気判断が変わる条件

次に判断が変わる条件は、企業の慎重化がどの範囲まで広がるかだ。自動車や輸出企業に限られるなら影響は限定的だが、機械、部品、素材、物流まで広がれば、設備投資と雇用の見通しが変わる。

もう一つは賃金と消費の粘りである。家計所得が保たれれば、外需の弱さを内需が一部吸収できる。逆に、企業の慎重化が賞与や採用に及べば、消費も遅れて弱くなり、景気の重さははっきりする。

政策面では、日銀が物価上振れを一時的と見るのか、持続的な圧力と見るのかが重要になる。物価の見方が変わらなければ、景気下支えの余地は広がりにくい。景気判断は、関税そのものより企業計画と物価見通しの組み合わせで変わる。