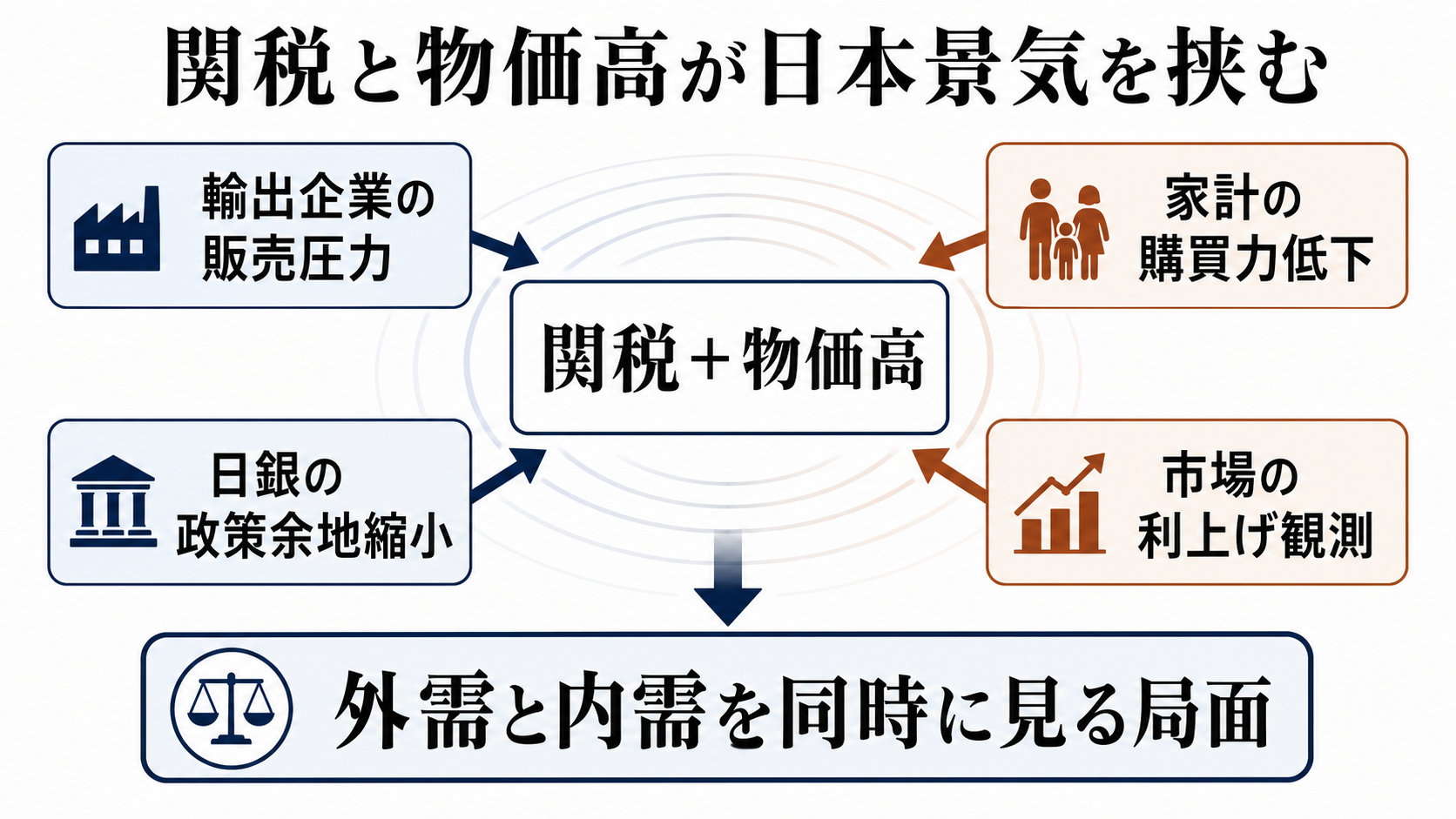

米関税の影響で輸出企業の販売に圧力がかかる一方、日銀は2026年度の物価上昇率見通しを2.8%へ引き上げたと報じられました。

外需に弱さが出る局面で物価見通しが上振れると、景気下支えと物価安定の両立が難しくなります。

外需と物価が同時に制約になる

関税の影響は、輸出数量の減少だけで終わりません。販売価格に転嫁すれば需要が弱まり、企業が負担すれば利益率が下がります。いずれの場合も、次の設備投資、部品発注、雇用計画には慎重さが出やすくなります。輸出企業の販売減は、国内の部品、物流、販売網にも時間差で波及します。

日銀が2026年度の物価上昇率見通しを1.9%から2.8%へ引き上げたとされる点は、景気判断をさらに難しくします。景気が鈍っても物価が高止まりするなら、中央銀行は単純な景気支援に傾きにくい。家計にとっては賃金の伸びが物価を上回るかが消費の分かれ目になり、企業にとっては需要減とコスト高を同時に読む局面になります。

したがって、この話は景気が良いか悪いかの一問ではありません。外需、内需、物価、政策が別々の方向へ引っ張るなかで、どの経路が先に実体経済を制約するかを見る必要があります。一時的な販売調整で済むのか、企業の中期計画と家計消費を冷やす構造変化に入るのかが分岐点です。

判断を変えるのは企業計画と家計消費

輸出企業が販売見通しや利益計画を下方修正する場合、影響は株価や為替の反応にとどまりません。設備投資、部品発注、地域雇用へ広がります。個別企業の決算説明やガイダンスは、関税負担が一時費用なのか、販売計画の組み替えなのかを見分ける早い材料になります。

日銀が物価見通しの上振れを持続的と見る場合、景気減速時にも政策が支えに回る速度は鈍くなります。金利や住宅ローン、企業の借り入れコストに影響するため、家計と中小企業には遅れて負担が出ます。反対に上振れを一時的と見るなら、景気への配慮を残した政策運営になりやすくなります。

家計消費が底堅ければ、外需の鈍化を国内需要がある程度吸収できます。賃金が物価に追いつかず消費が弱まれば、輸出と内需の両方が企業計画を押し下げます。その時は、景気判断は減速から失速リスクへ変わります。