日銀は2026年度の物価上昇率見通しを1.9%から2.8%へ上方修正しました。

米国の関税影響を背景に、マツダの世界販売はピーク比で約3割減ったと報じられています。

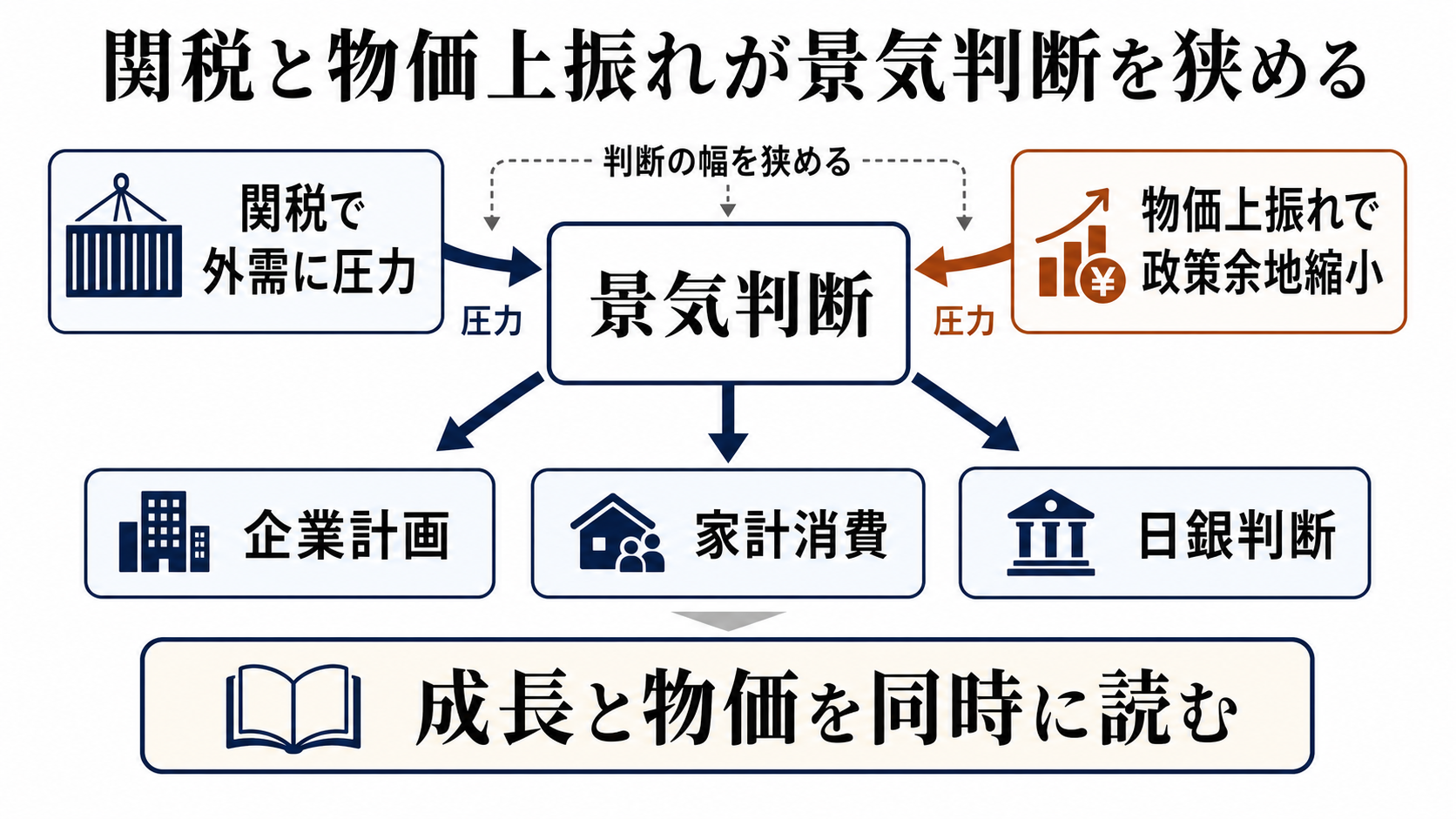

外需の弱さと物価警戒が同時に走る

関税による販売減は、輸出企業にとって一時的な売上変動だけではありません。価格を上げるのか、利益率を削るのか、販売地域や生産計画を組み替えるのかという判断につながり、設備投資や採用計画にも遅れて波及します。

日銀が2026年度の物価上昇率見通しを2.8%へ上方修正したことは、景気下支えだけを優先しにくい環境を示します。企業側には販売数量の下押し、家計側には実質購買力の圧迫、政策側にはインフレ警戒という別々の制約が同時にかかります。

この組み合わせで重要なのは、景気の弱さがすぐ金融緩和的な判断につながるとは限らないことです。物価見通しが高いままなら、中央銀行は需要の弱さを確認しながらも、利下げや緩和方向へ動きにくくなります。

見るべき変化は、GDPのような大きな数字だけではありません。輸出企業の販売見通し、設備投資計画、賃金と消費の実勢がそろって下を向くかどうかで、関税の影響が個別企業の問題から経済全体の制約へ広がるかが分かれます。

判断を変えるのは企業計画と家計消費

輸出企業が関税分を価格に転嫁できず販売数量を落とす場合、利益率と生産計画の両方が傷みます。決算説明や販売見通しで同じ圧力が広がれば、市場は個別企業の販売問題ではなく、輸出産業の計画修正リスクとして読み始めます。

物価見通しの上振れが賃金上昇を上回る形で家計に効く場合、内需の下支え力は弱まります。小売、サービス、耐久消費財の動きが鈍れば、外需の問題は家計消費の問題へつながります。

日銀が物価上振れを重く見る姿勢を続ける場合、債券市場は金利上昇圧力を意識しやすくなります。ただし企業計画の下振れが鮮明になれば、成長鈍化との綱引きが強まり、政策メッセージの一語ごとの重みが増します。