政府は安全保障3文書の改定に向けた議論を始め、防衛費の規模と財源が主要論点になっている。

日本の防衛費目標をめぐり、米国との折衝では水準の引き上げが課題となり得る。

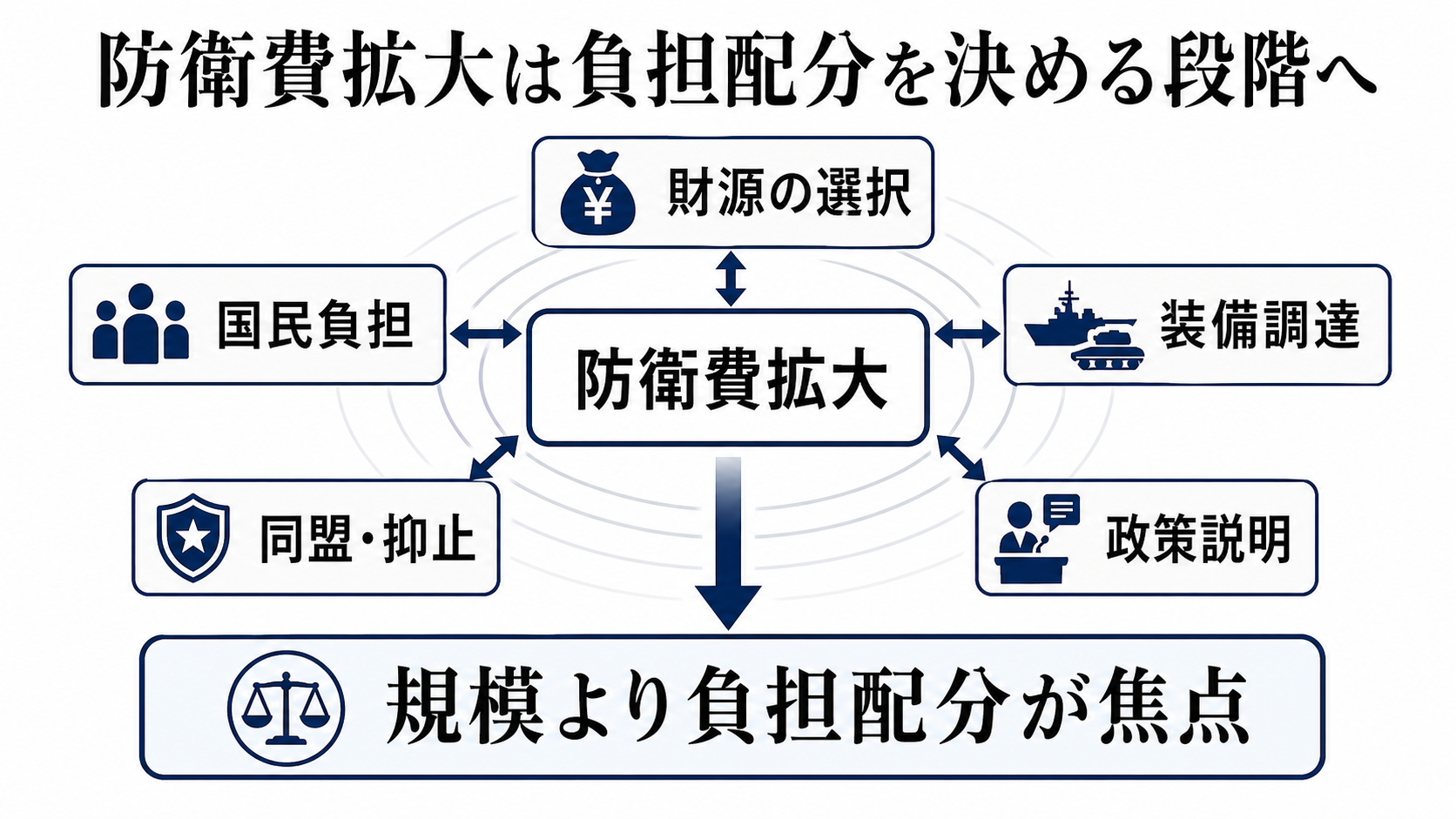

負担と実行責任をどう配るか

政府が安全保障3文書の改定に向けた議論を進め、防衛費の規模と財源が主要な論点になっている。焦点は、予算額をどこまで積むかにとどまらない。誰が負担し、どの装備を優先し、どの行政能力で実行するのかを制度として決める段階に入った。

防衛費は一度増やすと、装備の購入費だけでは終わらない。維持、訓練、人員、基地、サイバー、情報基盤まで継続費用が発生する。高い水準を掲げるほど、政府は単年度の予算措置ではなく、将来年度まで続く財源と工程を説明する必要がある。

政治上の制約は、増税か国債かという選択だけではない。社会保障、医療、教育、地域インフラなど、生活に近い支出との優先順位が問われる。安全保障上の必要性を認める人でも、負担の時期、使途の透明性、調達の妥当性が見えなければ支持は揺らぎやすい。

制度として見ると、防衛費拡大は政府、国会、自治体、企業実務を同時に動かす。政府は財源と工程を示し、国会は負担の正当性を審査し、自治体は基地や訓練、災害対応との接点を持つ。企業は防衛関連の受注機会だけでなく、供給網、人材、情報管理、輸出管理への対応も迫られる。

財源、工程、生活予算が判断材料になる

最初の判断材料は、政府が防衛費の水準と恒久財源を同時に示すかどうかだ。規模だけを先に掲げれば、議論は安全保障の必要性から、家計負担と他分野予算の配分争いへ移りやすい。税、国債、歳出改革のどれを軸にするかで、家計と企業への影響は変わる。

次に見るべきは、安全保障3文書の改定や国会審議で、調達と配備の工程がどこまで具体化されるかだ。装備名や金額が並んでも、納期、運用部隊、訓練、人員、保守の計画が伴わなければ、予算は実際の能力に変わりにくい。

社会保障、教育、地方予算との関係が正面から扱われるかも重要になる。負担の説明が曖昧なままなら、世論の支持は安全保障環境の認識だけでなく、生活実感に引っ張られる。政府にとっては、危機感の説明よりも、負担の納得感を保てるかが長期の条件になる。