一度通れたが、問題は終わっていない

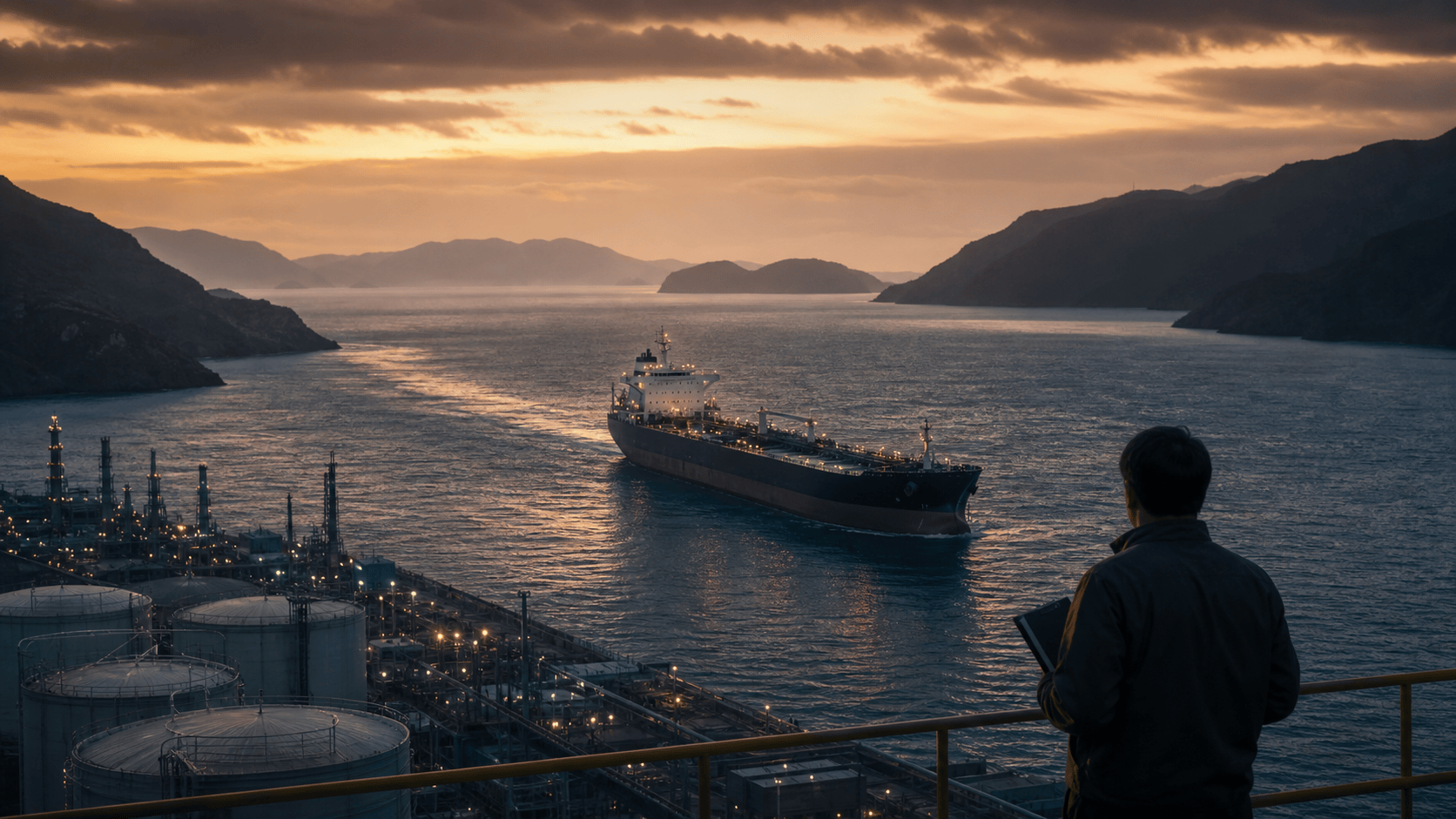

日本関係の大型タンカーがホルムズ海峡を通過した。入力された報道では、出光興産の原油タンカー「出光丸」が、日本向けとしてイランとの衝突後初めて同海峡を通ったとされる。日本政府高官は通航料を払っていないとの趣旨で説明した一方、イラン側メディアは通航がイランの許可を得たものだと伝えた。

この出来事で変わったのは、危機の見方である。焦点は「ホルムズが閉じるか」だけではなく、「日本向け輸送がどの条件で続くか」に移った。一度通れたことは安心材料だが、継続して通れるか、船主や保険会社が同じ判断をするか、通航条件が政治的な交渉材料になるかは別問題だ。

日本のエネルギー不安は、原油価格の上下だけでは測れない。通航の許可、通航料の有無、保険料、運賃、在庫確保、政府の備蓄判断がつながって初めて、家計や企業に届くコストが決まる。今回の通航は、供給不安が価格表から実務条件へ降りてきたことを示している。

ホルムズ不安は価格だけで測れない

動いた経済変数は、まず原油価格とLNG価格である。ただ、危機の初期に企業行動を変えやすいのは、しばしば価格そのものより周辺コストだ。危険海域と見なされれば、海運保険料は上がり、船主は航行判断を慎重にし、用船料や運賃に上乗せが生じる。

この上乗せは、輸入価格、在庫、企業利益の順に伝わる。石油元売りは調達を続ける必要があるが、輸送コストが増えれば採算は圧迫される。電力、物流、素材など燃料を多く使う企業は、燃料費の見通しを引き上げるか、価格転嫁を進めるか、利益を削るかを迫られる。

家計への影響も、単純なガソリン価格だけではない。電気料金、物流費、素材価格を通じて、時間差で広がる可能性がある。政府が価格対策を強めれば短期の負担は抑えられるが、その分だけ財政負担は増える。危機が長引けば、物価対策と財政規律の間で政策判断が難しくなる。

誰が通航のリスクを引き受けるのか

今回のニュースを読むうえで重要なのは、関係者ごとの制約を分けることだ。日本政府にとって失えないものは、エネルギーの安定供給と、同盟国やイラン側への説明可能性である。通航料を払っていないという説明は、輸送を続けながら政治的な譲歩に見せないための線引きでもある。

石油会社にとっては、調達継続と採算が同時に重い。原油を確保できても、輸送費や保険料が膨らめば利益は削られる。在庫を積み増せば供給不安には備えられるが、資金繰りと保管負担が増す。需要家にすぐ転嫁できなければ、コストは企業側に残る。

船主と保険会社は、安全と料率で判断する。政府間の説明が整っていても、現場が危険と見れば運航条件は厳しくなる。ここが詰まると、原油が存在していても日本に届きにくくなる。ホルムズのリスクは、資源の有無ではなく、運ぶ主体が引き受けられるリスクの問題になる。

日本に効く経路は輸入価格、在庫、企業利益

日本への伝達経路は三つに分けて見ると分かりやすい。第一は輸入価格である。原油やLNGの国際価格が上がり、円安が重なれば、輸入負担は増える。これは貿易収支、企業の燃料費、家計のエネルギー支出へ波及する。

第二は在庫である。供給不安が高まると、企業は在庫を厚くしたくなる。これは短期の安全策だが、在庫資金と保管コストを増やす。危機が短く終われば過剰な負担になり、長引けばそれでも足りないという難しい判断になる。

第三は企業利益である。電力、物流、素材、化学、航空などは燃料費や輸送費の上昇に敏感だ。価格転嫁が進む企業と、競争上転嫁しにくい企業で差が出る。市場が見るべきなのは、原油価格の水準だけでなく、企業が次の業績見通しで燃料費、運賃、在庫費用をどう織り込むかである。

判断を変える次の条件

最初に見るべきは、追加の日本向けタンカーが同じように通航できるかだ。一度の通航は危機回避の証拠になるが、継続通航の証拠にはならない。複数回の通航が続き、船主や保険会社の判断が大きく変わらなければ、輸送実務はまだ保たれていると読める。

次に、保険料、用船料、運賃を見る必要がある。原油価格が落ち着いていても、輸送コストが上がれば企業の実質負担は増える。ここが上がり続けるなら、危機は市場心理ではなく、企業利益を削るコストとして定着し始めたことになる。

政府の備蓄運用や価格対策も判断材料になる。備蓄放出や補助策が早く動けば、政府は短期の供給不安を強く意識していると読める。一方、対策が価格抑制だけにとどまるなら、輸送条件そのものをどう安定させるかという課題は残る。

最後は企業の業績見通しである。石油元売り、電力、物流、素材企業が燃料費や輸送費の上振れを織り込み始めれば、ホルムズの不安は外交ニュースから実体経済のニュースへ移ったことになる。持つべき判断軸は、通れたかどうかではなく、同じ条件で通り続けられるか、そして見えにくい輸送コストが誰の負担になるかである。