年越え見通しで何が変わったか

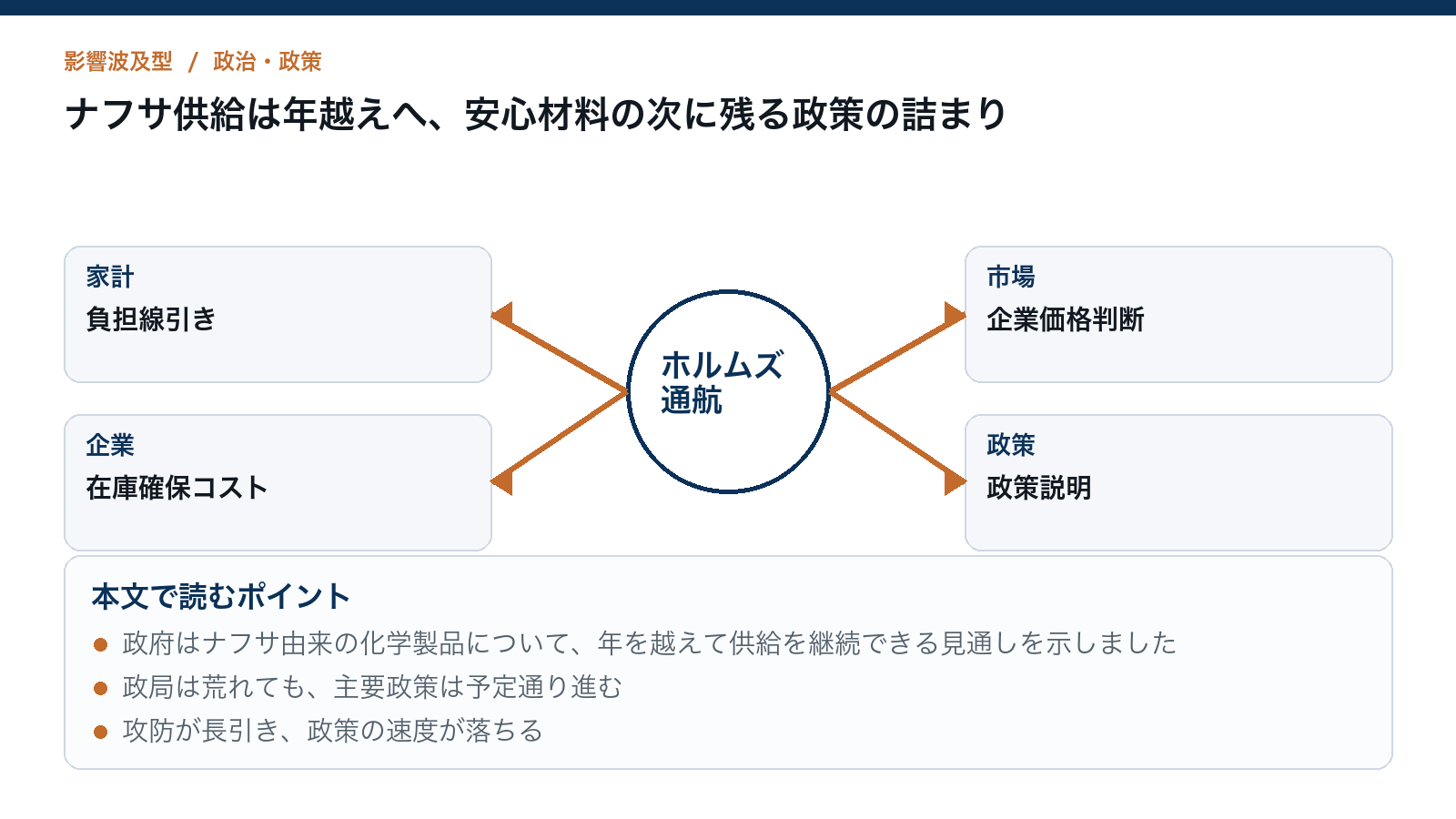

政府は4月30日、中東情勢に関する関係閣僚会議で、ナフサ由来の化学製品について、年を越えて供給を継続できる見込みになったと説明しました。従来は半年以上の供給継続が一つの目安とされており、今回の発言はその前提を一段先へ延ばしたものです。

ナフサはプラスチック、食品トレー、塗料、樹脂部材など幅広い製品の原料になります。したがって供給見通しの改善は、特定の業界だけでなく、包装、修理、製造、日用品価格にも関係します。

ただし、年越えまで持つという説明は、現場の不足がすぐ消えるという意味ではありません。今回の読みどころは、在庫が尽きるかどうかではなく、政府が確保した供給余力を下流の品目別需要へどれだけ滑らかに流せるかです。

供給を延ばした三つの手段

見通しを延ばした柱は、中東以外からの輸入増、備蓄原油を使う国内精製、中間段階の化学製品在庫です。政府説明が重要なのは、単に「調達できる」と言ったのではなく、複数の手段を組み合わせて時間を稼ぐ構図を示した点にあります。

中東以外からの輸入ナフサは、5月に情勢緊迫化前のおよそ3倍になる見込みとみられています。これは供給不安を和らげる材料ですが、契約、輸送、品質、価格の条件がそろって初めて実需に効きます。輸入量の見通しだけでは、下流の不足解消までは確認できません。

備蓄原油を国内で精製する手段は、外部調達の乱れを国内能力で補う発想です。ただ、国内精製にも設備能力、精製スケジュール、必要な製品への転換効率という制約があります。備蓄は危機時の政策資産ですが、使えばすぐ全品目の不足を埋められる万能策ではありません。

中間段階の化学製品在庫は、下流に供給をつなぐ緩衝材になります。ここが厚ければ、原料調達が乱れても食品包装や塗料などへの影響を遅らせられます。逆に、特定品目の在庫が薄ければ、総量では足りていても現場では不足が続きます。

原料確保と現場不足はずれる

ナフサの供給問題は、原料、国内精製、基礎化学品、中間製品、最終製品という段階を通って企業や家計に届きます。政策発表は上流の安心材料になっても、下流の工場や修理現場、包装材需要に届くまでには時間差があります。

食品トレー、塗料、樹脂部材のような品目は、代替が簡単ではありません。原料が確保されても、必要な規格、納期、地域ごとの配送、取引先への配分が詰まれば、現場では不足感が残ります。自動車修理や包装材を使う事業者にとっては、総量よりも自分の必要な品目がいつ届くかが問題になります。

もう一つの制約は買い急ぎです。供給不安が残ると、企業は通常より多めに発注し、在庫を確保しようとします。その動きが広がれば、実際の不足以上に受注が膨らみ、配分や納期の混乱を招きます。政府や業界団体の役割は、供給量を増やすだけでなく、買い急ぎを抑え、品目別の情報を出すことにもあります。

価格も無視できません。中東以外からの調達や航路変更には、輸送費や保険料の上昇が伴う可能性があります。供給は続いても、コストが上がれば、包装材、塗料、樹脂製品を通じて企業の採算や生活用品の価格に波及します。

次に判断を変える数字

最初に確認すべきは、5月の輸入ナフサが見込み通りに到着するかです。情勢緊迫化前の約3倍という水準が実績として確認できれば、年越え見通しの信頼度は上がります。到着が遅れる、契約条件が悪化する、輸送コストが想定以上に上がる場合は、安心材料の厚みが減ります。

次に見る数字は、国内在庫の月数です。全体在庫が横ばいまたは回復しているなら、政策対応は機能していると読めます。逆に在庫が減り続けているなら、輸入増や国内精製は消費ペースに追いついていない可能性があります。

三つ目は、品目別の不足情報です。塗料、樹脂、包装材などで出荷制限や納期遅延が残るかどうかは、総量の数字より現場の実感に近い指標です。ここが改善しなければ、年越え供給という説明は上流の見通しにとどまり、下流の実務リスクは残ります。

最後に、中東航路の運航状況と海運保険料です。供給源を分散しても、航路リスクが再び高まれば、輸入コストと到着時期の不確実性が戻ります。判断を変える条件は、政治発言ではなく、輸入実績、在庫月数、品目別不足、海運条件の組み合わせです。

資源調達を政策でつなぐ時代

今回のナフサ問題は、中東情勢だけの話ではありません。日本の素材供給が、海外原料、海上輸送、国内精製、中間在庫に依存していることを改めて示しました。平時には安い調達先を選ぶことが合理的でも、外部ショックが起きると、その効率性は供給継続の弱点になります。

政治・政策としての本質は、政府がどの段階まで責任を持つかです。原油やナフサの確保だけなら資源政策ですが、塗料や包装材の不足、価格転嫁、買い急ぎの抑制まで含めれば、産業政策と生活政策の領域に入ります。負担は化学メーカーだけでなく、下流企業、修理業、包装材を使う小売・食品関連、最終的には家計へ広がります。

長期的には、備蓄、代替調達先、国内精製能力、中間製品在庫をどう設計するかが課題になります。すべてを国内で抱えることは現実的ではありませんが、危機時にどの品目を優先し、どの企業実務を守るかを決めておかなければ、次のショックでも同じ場所が詰まります。

年越え供給という見通しは、危機が去ったという合図ではなく、政策が時間を稼いだという合図です。その時間を、品目別の不足解消、価格上昇の抑制、調達先分散の定着に使えるかが、次の評価軸になります。