まず見るべきは供給を届ける力

結論から言えば、今回のエネルギー不安で見るべきなのは、原油価格の上げ下げだけではない。問題は、必要なエネルギーを日本まで安定して届ける仕組みが、航路変更、保険料、燃料費、在庫確保の圧力にどこまで耐えられるかだ。

日本への影響は、輸入価格だけで完結しない。タンカーの航路が変われば運賃や保険料に効き、企業が在庫を厚くすれば資金負担が増える。燃料費が上がれば、航空、物流、電力、素材の利益率が先に削られ、家計には電気代、配送費、運賃、物価を通じて遅れて届く。

したがって答え合わせは、原油先物やLNG価格だけでなく、タンカー運賃、海上保険料、政府の備蓄・燃料価格対策、企業の業績修正で行う必要がある。価格が一時的に落ち着いても、輸送や保険の摩擦が残るなら、供給不安はまだ終わっていない。

同じ不安が三つの経路で見えている

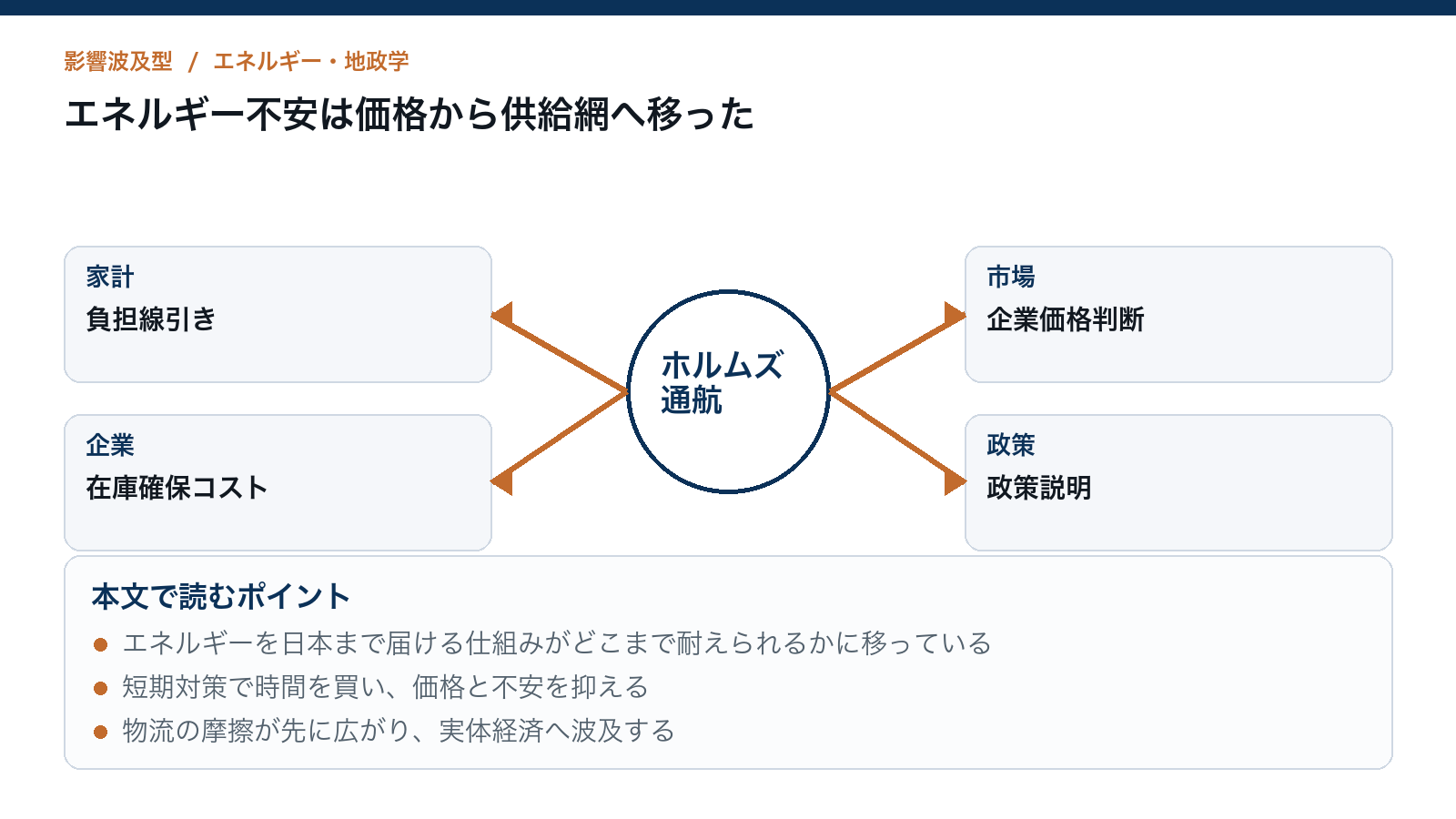

足元で並んでいる出来事は、ひとつの見出しにまとめすぎると見誤る。ホルムズ海峡を避けるタンカーの動きは、エネルギー供給の最初の関門である輸送路の問題だ。船が通れるか、どの航路を選ぶか、保険をどの条件で付けられるかが、調達コストを変える。

ロシア産原油が日本の製油所に到着する動きは、調達先をどう組み替えるかという問題を浮かび上がらせる。これは単にどの国から買うかではなく、制裁、外交関係、品質、決済、輸送距離、既存設備との相性を含む再計算になる。

米国の格安航空会社が燃料価格の急上昇を経営難の一因として運航停止に至った事例は、燃料高が企業運営を直撃する経路を示している。日本企業に同じ事態が起きるという話ではない。ただ、燃料費の比率が高い業種では、価格上昇が損益、運賃、減便、投資抑制へ進みやすいことを示す警告として読める。

核心は供給不安への耐性

このニュースの核心は、供給そのものがすぐ止まるかではなく、供給不安が実務コストに変わる範囲がどこまで広がるかにある。市場価格は最初に反応するが、企業と家計を動かすのはその後に残る運賃、保険、在庫、調達条件の変化だ。

日本はエネルギー資源の多くを輸入に頼る。だから価格だけでなく、届くまでの経路と調達先の安定性を同時に見なければならない。原油価格が一服しても、保険料が上がり、航路が長くなり、在庫確保のための資金負担が増えれば、企業コストは下がりにくい。

企業と政府では耐えられる時間も違う。長期契約や在庫を持つ企業は短期のショックをならせるが、燃料費を価格転嫁しにくい企業ほど早く利益率が悪化する。政府は備蓄放出や補助で時間を買えるが、供給不安そのものを消すには外交、調達先、輸送路の安定が必要になる。

経済への伝わり方は価格だけではない

最初に動く変数は、原油やLNGなどの商品価格だ。ここに円相場が重なると、輸入負担は増幅される。円安が進めば、ドル建ての商品価格が横ばいでも、国内の燃料費や電力コストは重くなりやすい。

次に効くのが、タンカー運賃、海上保険料、在庫確保コストだ。これは見出しになりにくいが、企業行動には早く効く。調達担当者は供給遅延に備えて在庫を厚くし、代替先を探し、輸送条件を見直す。そうした対応は、資金繰りと利益率に負担をかける。

航空、物流、電力、素材は、燃料やエネルギーを大量に使うため影響を受けやすい。航空では燃油費、物流では配送費、電力では発電コスト、素材では製造原価に跳ね返る。価格転嫁できれば消費者負担に移るが、できなければ企業利益が削られる。

金融市場では二方向の圧力が出る。供給ショックは物価を押し上げるため、長期金利は下がりにくくなる。一方で、企業収益や消費を冷やす懸念が強まれば、安全資産として国債が買われる場面もある。為替も同じで、エネルギー輸入国としての円売り圧力と、危機時の円買いが交錯しやすい。

苦しくなる主体と時間を買える主体

最も早く苦しくなるのは、売上に対する燃料費の比率が高く、価格転嫁に時間がかかる企業だ。航空、トラック輸送、海運、化学、鉄鋼、紙パルプなどでは、燃料・電力・原材料コストの上昇が利益率を圧迫しやすい。

一方で、長期契約、在庫、調達先の分散を持つ企業は、短期的には時間を買える。固定価格契約やヘッジがあれば、価格変動をすぐに損益へ反映せずに済む。ただし契約更新や在庫の入れ替えが来れば、遅れてコストが表に出る。

政府が使える手段は、備蓄放出、燃料価格対策、外交による調達安定化、関係国との輸送路確認だ。これらは急な不安を抑える効果があるが、海運・保険・調達先の制約が長引けば、政策は価格をならす対応から供給網の再設計へ移らざるを得ない。

家計への負担は少し遅れて出る。電気代、ガソリン代、航空運賃、配送費、食料品や日用品の価格に転嫁されるためだ。急に一つの費目だけが跳ねるというより、生活費の複数の場所に薄く広がる形になりやすい。

長い構造で見る資源依存

日本のエネルギー安全保障は、長く海上輸送路に依存してきた。中東からの原油やLNGを安定して運べることは、企業活動、電力供給、家計生活の前提になっている。だからホルムズ海峡の不安は、遠い地域の外交ニュースではなく、日本の経済コストに直結する。

危機が起きるたびに、調達先分散、備蓄、長期契約、代替燃料、国内設備の意味が再評価される。平時には割高に見える余力も、有事には供給を途切れさせない保険になる。逆に平時の効率だけを優先した調達は、輸送路や保険市場が揺れた時に弱さを見せる。

この構造は、短期の原油価格だけでは測れない。価格が落ち着いても、企業が調達先を変え、在庫を厚くし、政府が備蓄や制度を見直すなら、危機は供給網設計の問題として残っている。

次に判断を変える数字

48時間で見るのは、政府の備蓄放出や燃料価格対策の規模と期間だ。一度きりの象徴的な対応なら、市場の不安を完全には抑えにくい。長めの期間と十分な規模が示されれば、企業は調達計画を立てやすくなる。

2週間で見るのは、タンカー運賃と海上保険料だ。ここが落ち着けば、航路不安は一時的な摩擦にとどまる可能性が高まる。逆に、原油価格が下がっても運賃や保険料が高止まりするなら、供給不安は企業コストとして残る。

四半期で見るのは、航空、物流、電力、素材企業の業績見通しだ。燃料高を価格転嫁できるのか、減便や運賃改定に動くのか、在庫積み増しで資金負担が増えるのかが、決算や見通しに出てくる。

供給不安が沈静化する条件は、航路の制約が限定的で、保険料が落ち着き、備蓄や調達先の対応が十分に機能することだ。悪化する条件は、航路変更が常態化し、海運・保険コストが跳ね、企業が業績修正や運賃改定を迫られることだ。調達先分散や制度見直しが政治課題として前面に出れば、短期の価格問題ではなく中長期のエネルギー安全保障問題に移ったと見るべきだ。