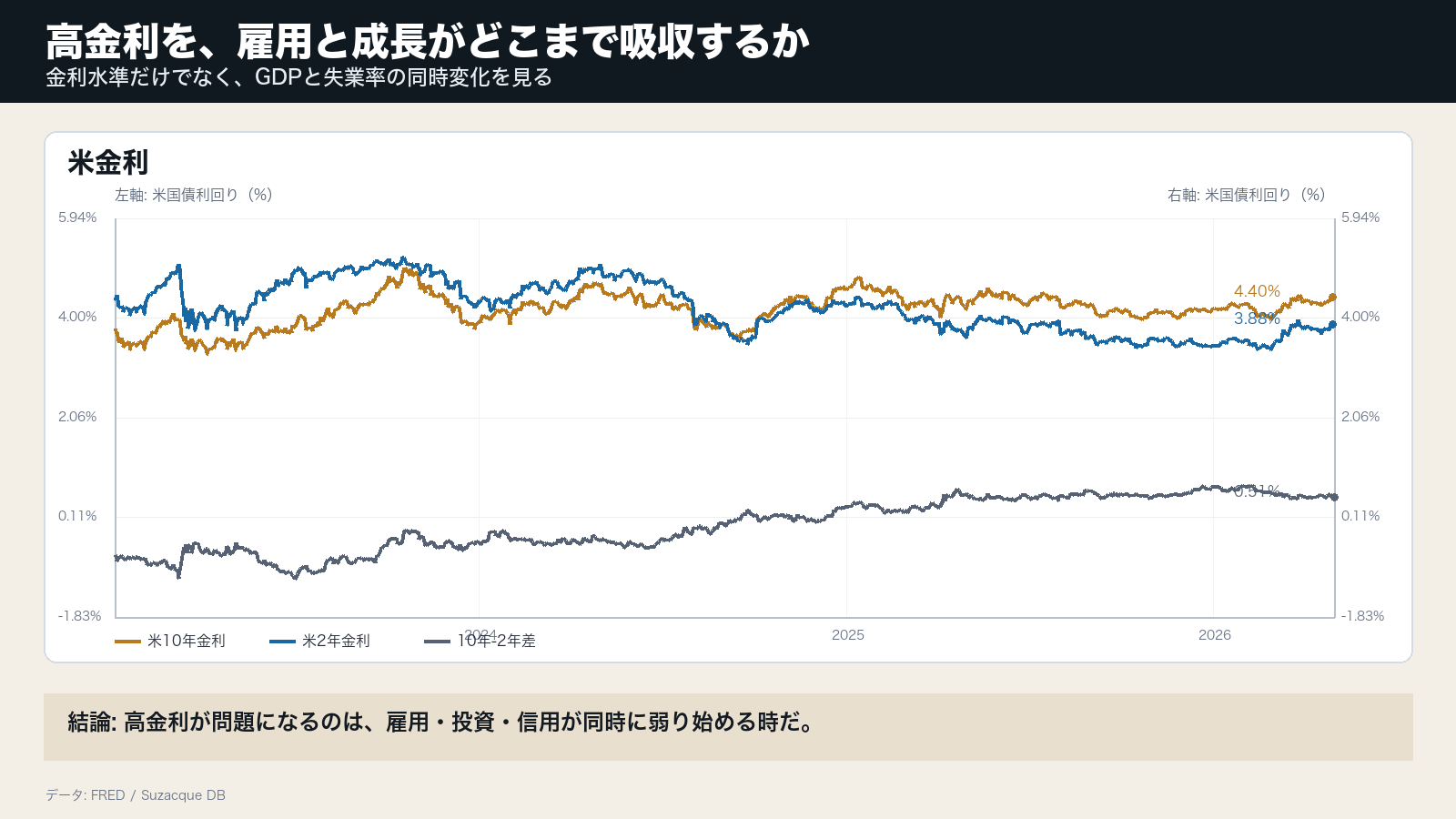

金利だけでは景気失速を判断できない

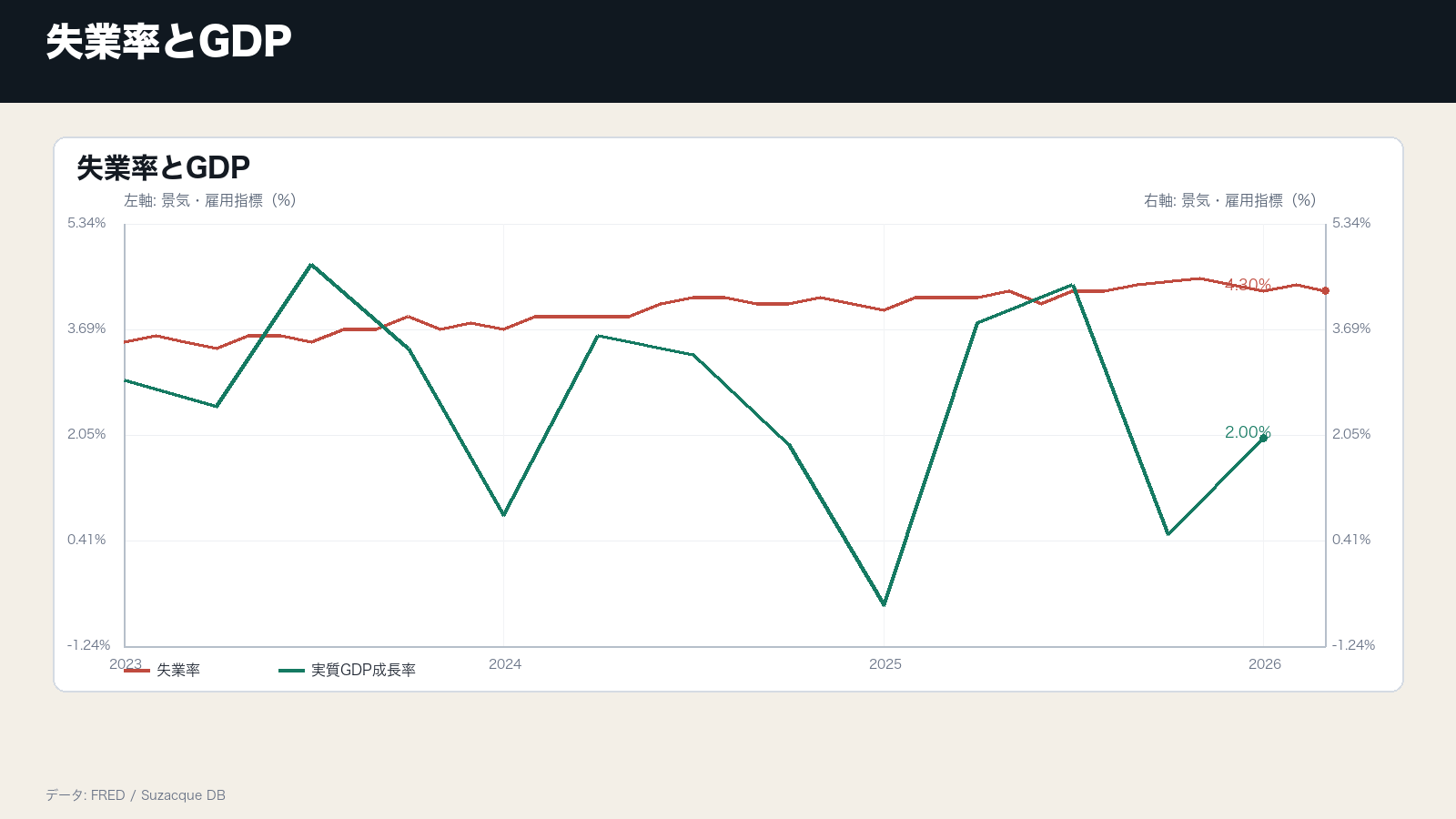

米10年金利4.40%は高く、住宅、設備投資、株式評価には重い。しかし、失業率4.30%、実質GDP前期比年率2.0%という組み合わせを見ると、高金利がすぐ景気失速に変わっているとはまだ言いにくい。

ここで重要なのは、金利水準ではなく伝達の遅れだ。金利はすぐに株価や債券価格へ反映されるが、雇用、設備投資、企業の採用計画には遅れて届く。

雇用が残る間、家計と企業は耐えやすい

失業率の上昇が限定的なら、家計所得は急に崩れにくい。家計が消費を維持できれば、企業売上も支えられ、企業は高い金利を一定程度吸収できる。高金利の負担は残っていても、雇用が所得を支える間は、景気失速の時期を後ろへずらせる。

一方で、雇用が悪化し始めると、同じ4%台の金利でも意味が変わる。借入コストの高さが、住宅、耐久財、設備投資、信用スプレッドへ同時に効くためだ。金利が問題になるのは水準そのものより、雇用と信用が同時に反応し始める瞬間である。

次に見るのは、雇用と信用の同時悪化

判断が変わる材料は、失業率、雇用者数、設備投資、信用スプレッドが同時に悪くなる局面である。金利が高いだけなら市場は成長で吸収できるが、雇用と信用が同時に折れれば、景気の読みは変わる。成長率がまだプラスでも、企業が採用と投資を絞り始めれば、遅れた減速を読む必要が出る。

次に見る数字は、雇用統計、設備投資、ハイイールドOAS、企業の採用計画である。成長率より先に、雇用と信用が高金利に耐えられるかを見る。雇用が残り、OASが低いままなら、高金利は重いが吸収可能な負荷として扱える。