景気判断の入口が三つに割れた

日本経済を見る焦点は、物価が鈍ったかどうかだけでは足りなくなっている。東京の消費者物価は伸びが縮小した一方で、日銀の需給ギャップ評価を巡っては物価圧力の残り方が論点になっている。そこへ、米国の関税後に進む現地調達の動きと、ホルムズ海峡を巡るエネルギーリスクが重なる。

この組み合わせが重要なのは、景気ショックの入口が一つではないからだ。物価鈍化は金融政策を慎重にさせる。関税と現地調達は輸出企業の採算と投資計画を変える。原油や海運コストの上振れは、家計と企業の負担を再び押し上げる。焦点は、景気が良いか悪いかという一語ではなく、どの経路が先に企業計画と政策判断を動かすかである。

確認できる材料は何か

報道で確認できる材料は、互いに似ているようで役割が違う。4月の東京消費者物価は予想外に伸びが縮小し、日銀が目標とする2%を下回る状態が続いた。これは、利上げを急がない理由として読まれやすい。

一方で、需給ギャップの見直しは、物価上昇圧力がどの程度残っているかを改めて問う材料になる。消費者物価の足元が鈍っても、需要と供給のひっ迫感や供給制約が残るなら、政策当局は物価の再加速を警戒せざるを得ない。

さらに、米国生産車の部品現地調達率が上がったことは、関税が企業行動を変えていることを示す。これは単なる貿易統計の話ではない。部品調達、生産地、投資先の組み替えが進めば、日本の輸出企業にも採算、受注、設備投資の形で波及する。

物価鈍化だけでは日銀の判断は軽くならない

物価から金融政策への経路は、表面上は分かりやすい。CPIの伸びが弱くなれば、利上げを急ぐ必要は薄れる。家計の実質所得にも一定の支えになるため、景気下支えの議論はしやすくなる。

ただし今回の難しさは、物価鈍化と物価上振れリスクが同時に存在している点にある。需給ギャップの評価が変われば、足元のCPIだけでは見えない基調的な圧力が意識される。加えて、エネルギー価格が上がれば、輸入物価や物流費を通じて企業コストと消費者物価に再び波及する。

日銀の制約は、景気を支えたい局面であっても、物価の再上振れを軽視できないことだ。次回会合で重要になるのは、政策金利そのものだけではない。物価鈍化を一時的と見るのか、需給ギャップや外部コストをどれほど重く見るのかという説明の重心である。

関税は企業計画へ先に効く

関税後の現地調達率上昇は、輸出企業にとって需要の減少とは別の圧力になる。関税を避けるために米国内調達を増やす動きが進めば、日本からの部品輸出や既存の供給網は見直しを迫られる。影響は、輸出台数や売上高より先に、採算、調達契約、投資計画へ出やすい。

企業の制約は、最適な生産地を選ぶ自由度が狭まることだ。コストだけを見れば海外から調達したい部品でも、関税や原産地規則が変われば、現地化を進めざるを得ない。そうなれば、日本国内の設備投資、雇用、部品メーカーの受注にも時間差で効いてくる。

このため、景気判断では貿易統計だけを追うと遅れる。輸出企業の決算ガイダンス、米国向け供給網の説明、設備投資計画の修正が、関税ショックが実体経済へ移ったかを示す先行材料になる。

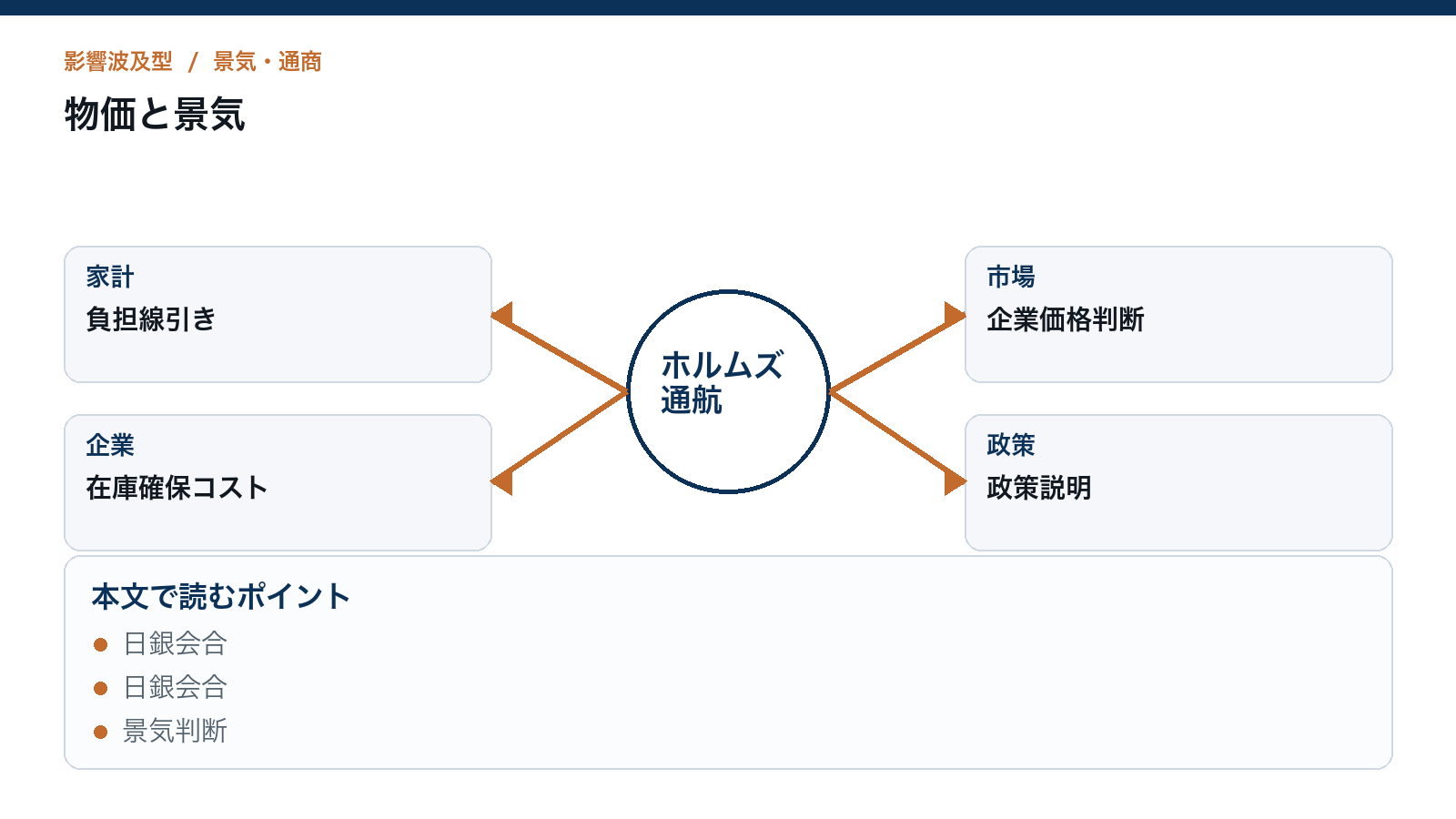

原油と海運は家計と企業コストを戻す

ホルムズ海峡を巡るリスクは、外交ニュースであると同時に経済変数でもある。原油価格や海運コストが上がれば、電力、燃料、物流、原材料の各費用を通じて、家計と企業に広がる。これはCPI鈍化の見方を反転させうる経路だ。

家計にとっては、ガソリン、電気代、食品や日用品の価格に遅れて効く。企業にとっては、エネルギー多消費産業、物流、小売、外食などで採算の圧迫になりやすい。政府にとっては、補助金や価格対策をどこまで続けるかという財政制約が重くなる。

ここで重要なのは、地政学リスクが実際のコスト上昇に変わったかどうかである。緊張が見出しにとどまるなら影響は限定的だが、原油と海運費が継続的に上がれば、日銀は成長鈍化と物価上振れの板挟みに戻る。

次に見るのは数字と企業の言葉

判断を変える第一の数字は、東京CPIと全国CPIの差である。東京の鈍化が全国にも広がり、2%割れが続くなら、物価の勢いは弱まったと読みやすい。逆に全国で粘着的な上昇が残れば、東京の数字だけで政策判断を下げるのは早い。

第二に、日銀の次回会合での物価と需給ギャップの説明を見る必要がある。政策金利の決定以上に、何をリスクとして強調するかが重要になる。物価鈍化を重視するのか、需給と外部コストの上振れを警戒するのかで、金融政策の読み方は変わる。

第三に、輸出企業の決算ガイダンスと設備投資計画である。関税と現地調達の影響が本格化するなら、売上より先に利益率、調達方針、投資配分の言葉に出る。ここが下振れれば、景気ショックは統計を待たずに企業行動へ入ったと見てよい。

最後に、原油価格と海運コストだ。これらが落ち着けば、物価鈍化を前提にした景気下支えの議論はしやすい。上振れが続けば、家計、企業、政府、日銀のすべてにとって、負担と判断の余地は狭くなる。