市場は景気失速より名目成長を読んでいる

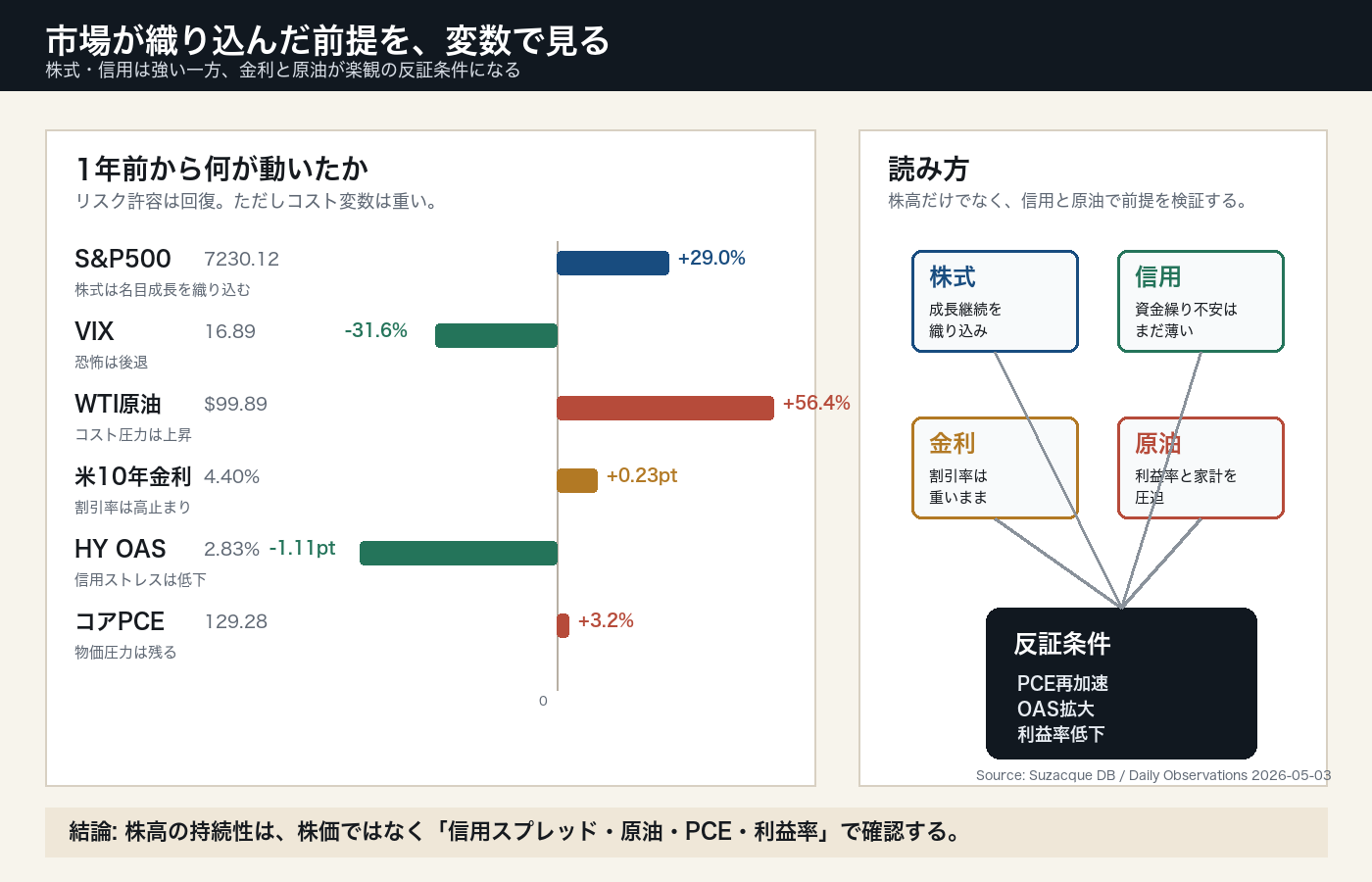

S&P500は7230.12、VIXは16.89まで低下している。数字だけを見ると、市場は恐怖よりもリスク許容を選んでいる。株式が強く、予想変動率が低く、信用スプレッドも狭いなら、投資家は景気の急減速を中心シナリオに置いていない。

この読み方で重要なのは、株高を楽観として片づけないことだ。市場は、企業利益、名目成長、金融環境、インフレの組み合わせを同時に価格へ入れている。いまの価格は、実体経済がまだ折れておらず、企業がコストを吸収または転嫁できるという前提に支えられている。

ただし、その前提は強固ではない。米10年金利は4.40%、WTI原油は99.89ドルにある。株式は成長を好むが、金利と原油が同時に重くなる局面では、割引率、企業コスト、家計消費が同時に圧迫される。

動いた変数は、株価ではなく信用と原油だ

今回のデータで最初に見るべき変数は株価指数ではない。株価は結果であり、より早く前提の変化を示すのは信用スプレッドとエネルギー価格だ。投資適格社債OASは0.81%、ハイイールドOASは2.83%で、1年前より低い。信用市場は、企業資金繰りの悪化をまだ強く織り込んでいない。

一方で、WTI原油は1年前の63.85ドルから99.89ドルへ大きく上がっている。これは、単なる商品市況ではなく、輸送費、電力費、化学品、物流、航空、消費者物価へ伝わるコスト変数である。株式が強いままでも、原油高が利益率を削り始めれば、見方は変わる。

つまり、現在の市場は「信用は落ち着いているが、コスト変数は重い」という組み合わせにある。ここを分けて見ないと、株高だけを見て景気の質を読み誤る。

伝達経路は二つある

第一の経路は、金利から株式への経路だ。米10年金利4.40%は、割引率として企業価値を押し下げる力を持つ。成長期待が強い間は吸収できても、利益見通しが少しでも鈍れば、同じ金利水準が重荷になる。

第二の経路は、原油から家計と企業利益への経路である。原油高は輸入価格、物流費、電力費を通じて企業コストに届く。企業が価格転嫁できれば名目売上は保てるが、家計の購買力が落ちると数量が削られる。

この二つが同時に悪化すると、市場の見方は変わる。金利上昇だけなら成長期待、原油高だけなら供給要因として処理できる。しかし、金利、原油、信用が同時に悪化するなら、名目成長ではなく利益率の圧迫として読む必要が出てくる。

市場がまだ織り込んでいないかもしれないこと

株式市場が織り込んでいるのは、名目売上の底堅さと信用環境の安定だ。VIXの低下と信用スプレッドの縮小は、投資家が大きな資金繰りショックをまだ想定していないことを示す。

一方で、十分に織り込まれていない可能性があるのは、コスト高が利益率へ届く時間差である。原油高や賃金、金利負担は、すぐに指数を動かさなくても、次の決算で粗利率、営業利益率、ガイダンスに表れる。

もう一つは家計側の制約だ。失業率4.30%は急悪化ではないが、物価と金利が残る環境では、消費者が高い価格を受け入れ続ける余地は限られる。市場が見る名目成長と、家計が感じる実質負担はずれやすい。

次に判断を変える数字

第一に見るのはPCEとコアPCEだ。コアPCE指数は129.279で、前年から上昇している。ここが再び強含めば、利下げ期待や金利低下を前提にした株高は修正される。

第二に見るのは、米10年金利とハイイールドOASの同時変化である。金利だけが上がるなら成長期待とも読める。しかし、金利上昇とOAS拡大が同時に起きるなら、企業の資金調達環境が悪化している。

第三に見るのは企業決算の利益率だ。売上が伸びても、原油、賃金、金利が粗利率や営業利益率を削るなら、市場が織り込む企業利益の前提は変わる。次の決算では、売上高より利益率とガイダンスを優先して見るべきだ。