原油は物価の外側にある話ではない

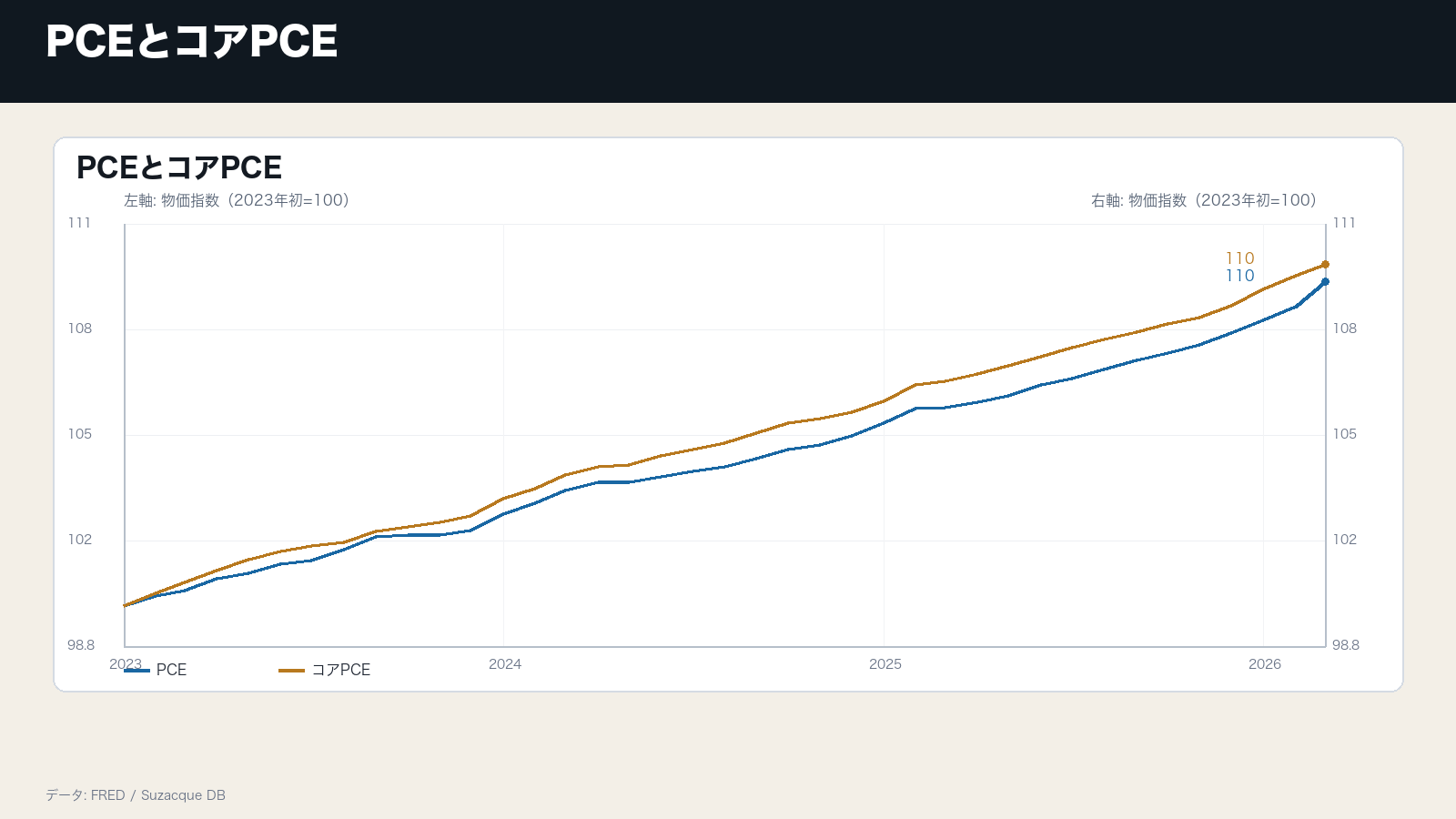

米3月PCEは前年比3.5%、コアPCEは3.2%まで上がった。1〜3月の実質GDPは年率2.0%で成長は残っているが、物価の側では鈍化を素直に読みにくくなっている。

WTI原油99.89ドルは、商品市況の一項目ではなく、企業コスト、輸送費、電力費、家計の実質購買力へ伝わる変数である。株式市場がリスクを取り直していても、原油が高止まりすれば、企業は価格転嫁か利益率低下のどちらかを迫られる。

伝達経路は、輸入価格から家計消費へ向かう

原油高はまず輸入価格と物流費に出る。その後、企業コスト、販売価格、家計消費へ伝わる。企業が価格転嫁できれば名目売上は保てるが、家計が数量を減らせば、売上より利益率と消費量に圧力が出る。ここでは価格転嫁の成否が、物価と企業利益を同時に分ける。

FRBは4月29日の声明で政策金利を据え置き、インフレは高止まりしており、最近の世界的なエネルギー価格上昇も一因だとした。需要崩壊ではなく、需要が残る中でコストが再び上がる形なら、中央銀行にとっては厄介な組み合わせになる。

原油そのものより、転嫁の失敗が焦点になる

判断が変わる材料は、WTIの水準だけではない。PCEが再加速し、企業決算で粗利率が下がり、家計消費が鈍るなら、原油高は単なる供給ショックではなく、利益と消費を同時に削る経路に入る。

判断を更新する材料は、WTI、PCE、コアPCE、小売売上、企業の粗利率である。原油が高いままPCEが鈍らないなら、市場の利下げ期待は再調整される。