日豪協力で企業調達は何が変わるか

日豪は重要鉱物の供給網をめぐり、開発案件や投資支援を前に進める方向を示しました。報道ではレアアースやレアメタルの価格高騰、中国の輸出規制、日豪首脳の経済安全保障協力が重なって扱われています。

このニュースを単なる資源外交として読むと、論点を取り逃がします。重要なのは、代替供給先を見つけることではなく、企業が実際に使える供給網へ落とせるかです。

精製能力と長期契約が供給網を決める

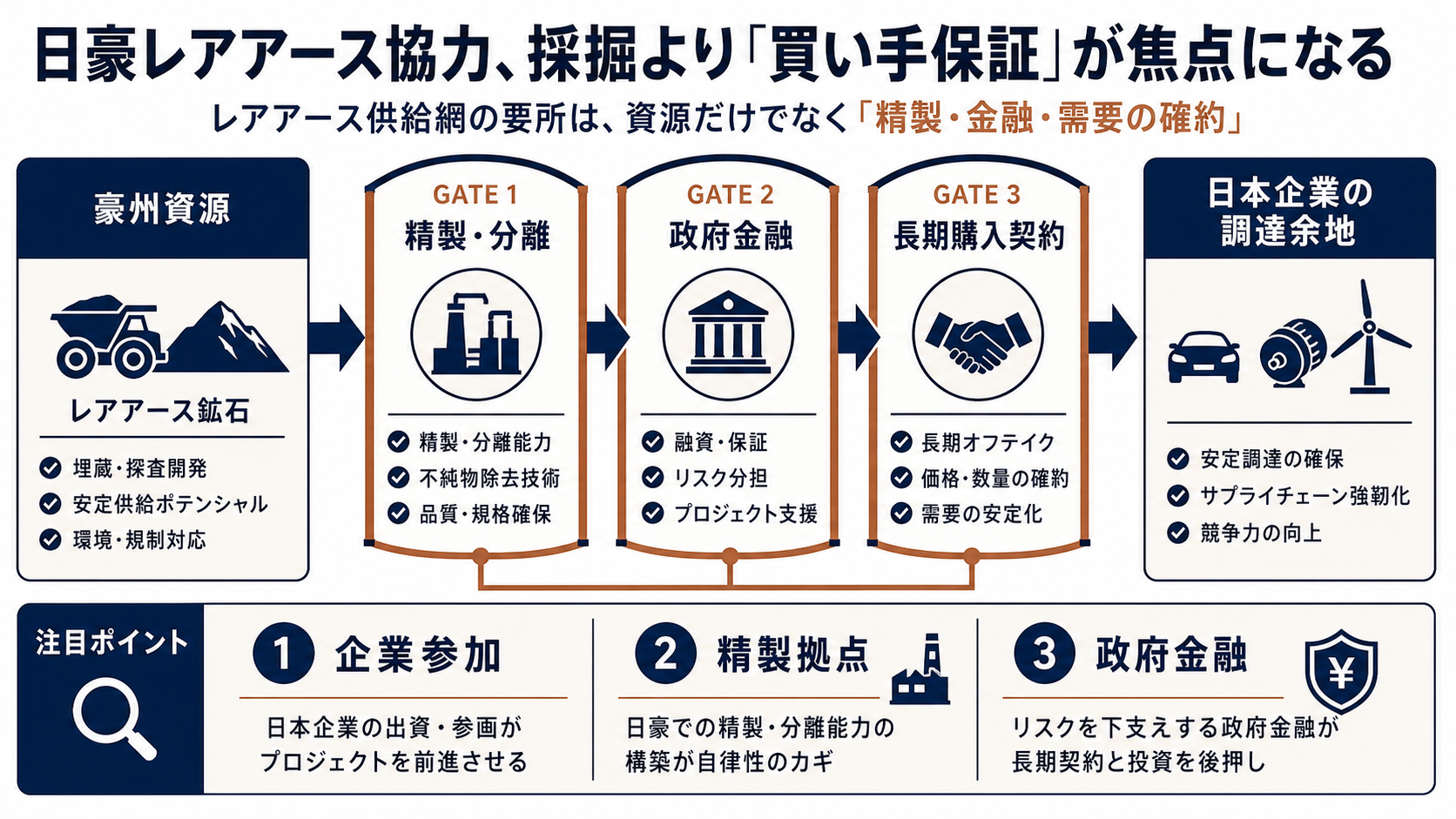

レアアース供給網では、鉱山を持つだけでは十分ではありません。鉱石を掘っても、分離・精製・加工の能力が別の地域に集中していれば、供給リスクは残ります。さらに、価格が下がった時に新規案件が採算割れしやすいという問題もあります。

実務上の条件は、精製能力、長期の買い手、価格変動を吸収する金融です。この三つがそろわない限り、脱中国依存は政治目標で止まり、企業の調達余地には変わりません。

自動車・電池企業に残る調達リスク

自動車、電機、電池、防衛、再エネ関連企業にとって、材料価格の上昇だけが問題ではありません。より大きいのは、調達先が限られることで生産計画、在庫、価格転嫁、顧客契約の自由度が落ちることです。

日豪協力が実務に届くなら、企業は短期のスポット調達ではなく、長期契約や共同投資を前提にした調達設計を組みやすくなります。逆に案件が政治文書で止まれば、企業は高い在庫を持つか、価格変動を顧客へ転嫁するしかなくなります。

市場が見落としやすい点

市場はレアメタル価格の上昇に反応しやすい一方、精製能力やオフテイク契約の進捗は見落としやすいです。しかし企業利益に効くのは、単発の価格ではなく、必要量を安定して確保できるかどうかです。

見るべき指標は、鉱山名の発表数ではありません。どの企業が買い手として入ったか、政府金融がどこまでリスクを取ったか、精製工程がどの国に置かれるか、これらが案件ごとに確認できるかです。

企業参加と政府金融が次の焦点

第一に、日豪の協力案件に日本企業の長期購入契約が付くかです。第二に、精製・分離工程が豪州、日本、第三国のどこに置かれるかです。第三に、政府系金融や助成金が価格下落時のリスクをどこまで肩代わりするかです。

この三つが出てくれば、日豪協力は単なる声明から供給網の再設計に進みます。出てこなければ、中国依存を下げたいという政治的な方向性はあっても、企業の調達リスクは残ります。