結論は、企業が計画を変えるかどうか

今回見えた変化は、景気を消費回復の有無だけで判断しにくくなったことです。関税対応は企業に供給網を組み替えさせ、都市先行の消費回復は小売に地域別の需要差を意識させます。どちらも最後は、企業の調達、投資、価格、在庫、出店の判断に集まります。

関税は海外の話、コンビニ消費は国内の話として切り離すと、景気の読み方を誤ります。海外では部品をどこで作り、どこから調達するかが変わる。国内では、どの地域の家計が価格を受け入れ、どの地域で客数が戻るかが問われる。景気の焦点は、数字の強弱から企業計画の修正へ移っています。

起きたのは供給側と需要側の同時変化

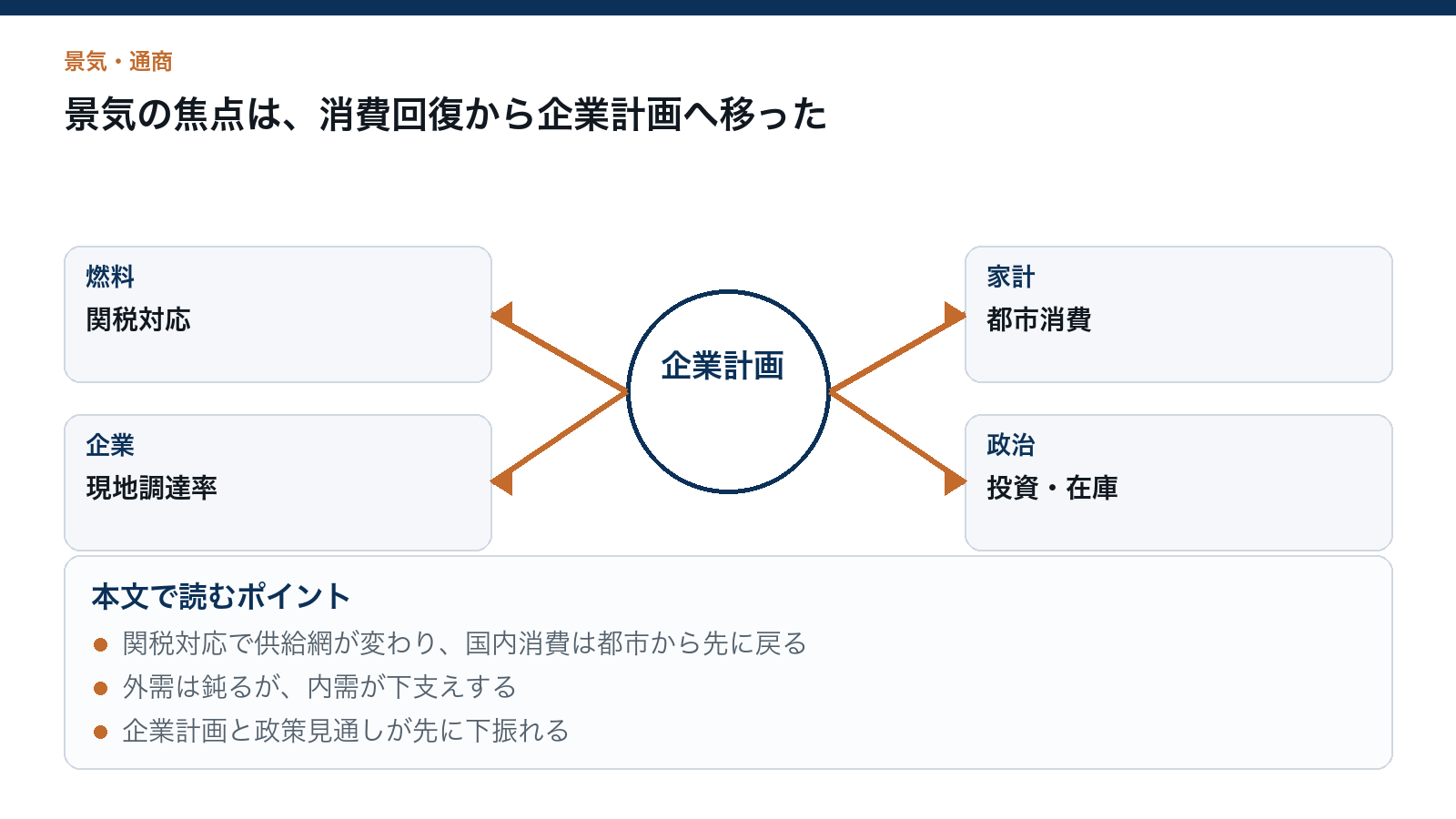

確認されている材料は2つあります。日本経済新聞は、トランプ関税の発動から1年で、米国生産車の部品現地調達率が47%から53%に上がったと報じました。これは、自動車メーカーや部品メーカーが、米国向けの供給網をより現地化する方向へ動いていることを示します。

もう一つは国内消費です。同紙は、セブンイレブンの阿久津社長の発言として、コンビニと景気の関係や、消費回復が都市先行である点を報じました。これは消費が一律に戻っているというより、都市部から先に回復し、地方や地域小売への広がりをなお確認する段階だという読み方になります。

供給側では関税が調達比率を動かし、需要側では地域差が売上と価格判断を動かす。出発点は違っても、どちらも企業の利益率と設備投資計画へつながるため、同じ景気判断の中で扱う必要があります。

核心は、外需と内需が企業計画でつながること

このニュースの核心は、景気が良いか悪いかという一言ではありません。外需、供給網、内需が、企業計画を通じて連鎖することです。自動車・部品企業では、現地調達率、部品輸出、海外生産比率、為替感応度が重要になります。小売企業では、既存店売上、客数、客単価、価格転嫁後の来店頻度が重要になります。

短期の景気感だけでは、投資と利益率の変化は読み切れません。現地調達を増やせば関税リスクは抑えられる一方、調達コスト、品質管理、工場配置、取引先の再編が発生します。消費が都市から戻っても、地方の家計や地域小売・取引先企業まで需要が広がらなければ、全国的な回復とは言い切れません。

関税は調達、輸出、投資へ広がる

関税が企業に与える影響は、輸出採算だけにとどまりません。関税を避けるために現地調達を増やすと、日本からの部品輸出は伸びにくくなります。米国での調達比率を上げるほど、国内の部品メーカーは米国拠点の増強、現地取引先の開拓、国内生産の位置づけ見直しを迫られます。

この経路で動く変数は、現地調達率、部品輸出、海外生産比率、為替、調達コスト、利益率です。企業にとっては、関税だけを見ればよいわけではありません。為替が円安なら輸出採算を支える面がありますが、現地調達の比率が上がれば、円安の恩恵も変わります。政策リスクが続くなら、多少コストが高くても現地化を進める判断が増えます。

その結果、設備投資計画にも影響します。米国での調達や生産を増やすなら、投資は海外へ向かいやすくなります。国内拠点は高付加価値部品、開発、基幹部材に集中するのか、それとも生産量の減少に直面するのか。景気への波及は、企業が次の中期計画や通期見通しでどこに投資を置くかに表れます。

消費回復は全国一律ではない

国内消費の側では、都市先行という言葉が重要です。都市部で人流や賃金、インバウンド、オフィス回帰が支えになれば、コンビニや小売の売上は先に戻りやすい。しかし地方では、所得環境、移動手段、人口構成、価格への敏感さが違います。都市部の回復をそのまま全国消費の回復とは読めません。

小売企業が見る変数は、既存店売上、客数、客単価、価格転嫁後の買い控え、地域別の販売構成です。客単価が上がっても客数が落ちていれば、値上げによる売上増であり、需要が強いとは限りません。逆に、価格転嫁後も客数が維持され、地方にも回復が広がるなら、家計の価格受容力は想定より強いと判断できます。

ここで負担を負うのは、価格上昇を受け入れにくい家計と、地域差に合わせた在庫・人員・出店判断を迫られる小売です。利益を得やすいのは、都市部で高い客単価を取り込み、品ぞろえや値付けを機動的に変えられる企業です。ただし都市だけが強い状態では、政策当局にとっても景気判断は難しくなります。

政策当局には、外需と消費の読み違えリスクがある

政府や中央銀行にとって難しいのは、供給網再編と消費回復が同時に進んでも、景気全体の方向が一つに定まらないことです。関税対応で企業が米国投資を増やせば、海外事業の安定にはつながっても、国内の部品輸出や設備投資には下押しが出る可能性があります。

一方、都市部の消費が強く見えても、地方の家計や地域小売まで広がらなければ、内需の持続力は限定されます。物価が高止まりする中で客単価だけが上がっているのか、賃上げを背景に客数も戻っているのかで、金融政策や財政判断の意味は変わります。

金融市場では、輸出株や景気敏感株は企業ガイダンスの下方修正に弱くなります。債券市場は景気鈍化を織り込みやすい一方、物価警戒が残れば利回り低下は限られます。為替は金利差とリスク回避の両方で振れます。重要なのは、相場の一日の反応ではなく、企業と政策当局が見通しを変えるかです。

判断を変える数字はここに出る

まず見るべきは、自動車・部品企業の地域別売上と現地調達方針です。米国向けの現地化がさらに進むのか、日本からの部品輸出を維持できるのか、海外生産比率と為替感応度がどう変わるのか。ここが分かると、関税対応が一時的な調整か、企業配置の恒久的な変更かが見えてきます。

次に、小売各社の既存店売上、客数、客単価です。都市部の回復が地方へ広がるか、価格転嫁後も客数が維持されるかが焦点になります。客単価だけが伸び、客数が弱いままなら、消費の強さより値上げの影響を疑うべきです。

さらに、設備投資計画と企業ガイダンスです。輸出企業が計画を下げ、小売が地域差を理由に慎重な出店や在庫運営へ寄るなら、景気判断は下方へ傾きます。逆に、利益率を保ちながら供給網を組み替え、都市の消費回復が地方へ波及するなら、内需と企業投資は下支えとして機能します。政策当局の景気判断が、外需のリスクと消費の底堅さをどう並べるかも確認点です。

長い目では、効率優先の経済から配置を選ぶ経済へ

長期的に見ると、今回の材料は一時的な景気指標の話に閉じません。グローバル供給網は、最も安い場所で作り、最も効率よく運ぶ設計から、関税、地政学、政策補助、現地雇用を織り込んで地域分散する設計へ変わっています。企業は、コスト最小化だけでなく、政策変更に耐える配置を選ばなければなりません。

国内消費も同じです。全国一律に所得と消費が伸びる構図ではなく、都市と地方、所得層、業態ごとに回復速度が分かれやすくなっています。小売にとっては、平均的な消費者を見るより、どの地域で、どの価格帯が、どの頻度で受け入れられているかを見極める力が重要になります。

とっての結論は、一つの景気指数で答えを出さないことです。海外では調達の組み替え、国内では消費回復の地域差。その2つが、企業の投資と業績見通しに表れるかどうかを追う局面です。景気の本当の変化は、見出しの数字より先に、企業計画の修正に出ます。