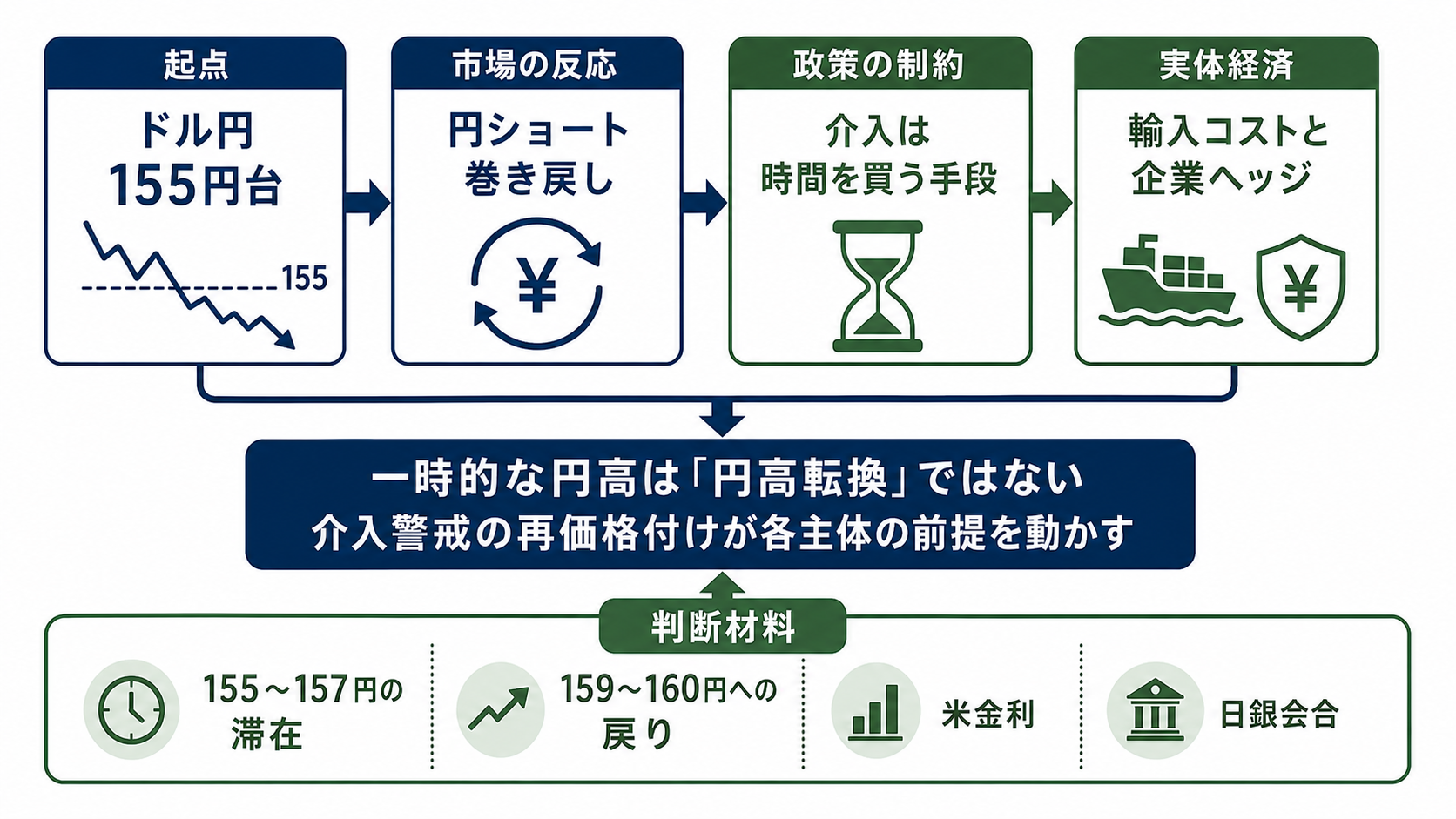

155円台への急伸が示した当局の防衛線

5月4日のアジア時間、ドル円は一時155.69まで下落しました。ロイター報道では、ドルは一時0.9%近く下げ、その後は156円台へ戻しています。国内市場でも、157円台前半から155円台後半へ急落したあと、156円台後半へ戻す神経質な値動きが伝えられました。

ここで重要なのは、円高そのものではありません。日本市場は祝日で休場しており、取引の厚みが薄い時間帯でした。薄い流動性のなかでは、介入観測、損切り、短期筋のポジション調整が重なるだけで、値動きは大きくなります。

そのため、5月4日の急変を円安トレンドの終了として扱うのは早すぎます。新しくはっきりしたのは、160円接近だけでなく、155〜157円台でも当局反応への警戒が相場を縛る価格帯になり得ることです。為替水準は心理的な節目から、政策反応を読む材料へ変わりました。

市場が織り込み直したのは円の強さではなく介入の痛み

今日動いた変数は、ドル円の水準だけではありません。日中変動率、介入確率、円ショートの巻き戻しリスク、企業のヘッジ判断まで同時に動きました。円を売ってドルを持つ取引は、日米金利差が残る限り魅力を持ちますが、突然の数円幅の逆行が起きると、利回りより先に損失管理が問題になります。

背景には、先週の介入観測があります。ロイターは5月1日、日銀の資金需給データから、日本が最大5.48兆円規模の円買い介入を行った可能性があると報じました。これは公式実績として確定した数字ではありませんが、円ショートを抱える市場参加者にとっては十分な警戒材料です。

この再評価により、155〜160円圏の意味が変わりました。以前は160円が目立つ心理的節目でしたが、いまは155円台へ押し戻されるリスクも含めて、政策反応の幅として意識されます。市場が織り込んだのは円の基礎体力の回復ではなく、当局が入るかもしれない価格帯でポジションを持つ痛みです。

円高一発では輸入物価の圧力は消えない

為替ショックは、まず輸入企業の仕入れコストとヘッジ判断に伝わります。円高が続けば、エネルギー、食料、原材料の円建て負担は和らぎます。ただし、多くの企業は為替予約や平均レートで調達計画を組むため、一日の急変だけで仕入れ価格や販売価格がすぐ変わるわけではありません。

家計への波及はさらに遅れます。ガソリン、電気料金、食品価格に効くのは、スポットの安値ではなく、一定期間の為替水準と資源価格の組み合わせです。5月4日の円高だけで物価感が改善するのではなく、155〜157円台で落ち着く時間が続いて初めて、価格転嫁の勢いを弱める材料になります。

逆に、米金利が高止まりし、原油などのエネルギー価格が上がれば、円安圧力は再燃します。介入警戒が相場を一時的に押し下げても、日米金利差と輸入インフレの構造が残る限り、家計と企業の負担は戻りやすいままです。

輸出企業には追い風より計画リスクが残る

円安は輸出企業の円換算利益を押し上げる、という一般論だけでは足りません。155円台から160円近辺まで短期間で往復する相場では、企業は売上前提、採算前提、ヘッジ比率を置きにくくなります。追い風よりも、業績計画を組む難しさが前に出ます。

影響は企業ごとに分かれます。すでにヘッジ済みの企業は短期の為替変動を受けにくい一方、未ヘッジ部分が大きい企業や、為替前提を強い円安側に置いていた企業は、155〜157円台での定着に敏感になります。輸入企業は円高が続けば仕入れ負担が軽くなりますが、急な往復相場ではヘッジコストと価格設定の迷いが増えます。

得をする可能性があるのは、円高が続いた場合の輸入企業と家計です。負担を負いやすいのは、円ショートを積み上げた投資家、強い円安を業績前提にしていた一部の輸出企業、そして再介入の説明責任を抱える政策当局です。決算説明、為替前提、ヘッジ方針の更新が、相場変動の実体経済への入り方を示します。

財務省と日銀が抱える二つの制約

財務省が4月30日に公表した外国為替平衡操作の月次実績は、3月30日から4月27日までの期間について0円でした。したがって、4月30日や5月4日の動きは、この公表済み期間の外にあります。報道ベースの介入観測と、後から出る公式実績は分けて扱う必要があります。

一つ目の制約は、公表ラグです。市場は日銀の資金需給見通しなどから介入規模を推測しますが、確定情報ではありません。観測が強まるだけで相場は動きますが、後続データで裏付けられなければ、介入リスクの織り込みは剥がれやすくなります。

二つ目の制約は、介入が金利差や輸入インフレの代替にはならないことです。円買い介入は過度な変動を抑える手段にはなりますが、米金利が高く、日本の利上げ期待が弱いままなら、円売りの根は残ります。日銀も為替だけを理由に政策を動かせば、国内景気や物価見通しとの整合性を問われます。

国際的にも、政策対応は特定の水準を守る行為ではなく、過度な変動への対応として説明できる範囲が重要です。155円台への急変は当局の存在感を示しましたが、円安構造を消す力まではまだ示していません。

米雇用統計と介入額の公表が相場の物語を変える

分岐は三つあります。ドル円が155〜157円台で安定する場合、介入警戒と政策メッセージが円安の勢いを抑え、企業の為替前提やヘッジ方針に修正余地が出ます。輸入物価への圧力も、時間差を伴って弱まる可能性があります。

159〜160円台へ速く戻る場合は逆です。市場は、介入を円安構造を変える政策ではなく、一時的に時間を買う政策として読み直します。この場合、円ショートの再構築、輸入コストの高止まり、家計の物価負担、当局への再対応圧力が残ります。

もう一つは、155〜160円圏を大きく往復する展開です。この場合、輸入企業も輸出企業も方向感より変動率に苦しみます。ヘッジコストが上がり、価格改定や投資判断を遅らせる企業が増えれば、為替は金融市場の材料から企業計画を揺らす実体経済の摩擦へ変わります。

相場の物語を変える材料は、2026年5月8日の米雇用統計、米長期金利の反応、日銀の資金需給見通し、財務省の後続公表、日銀6月会合に向けた利上げ織り込みです。輸入物価と企業の為替前提も、円高が一日で終わったのか、政策で支えられた安定へ移ったのかを分けます。