貸出残高は量、スプレッドは信用の価格を示す

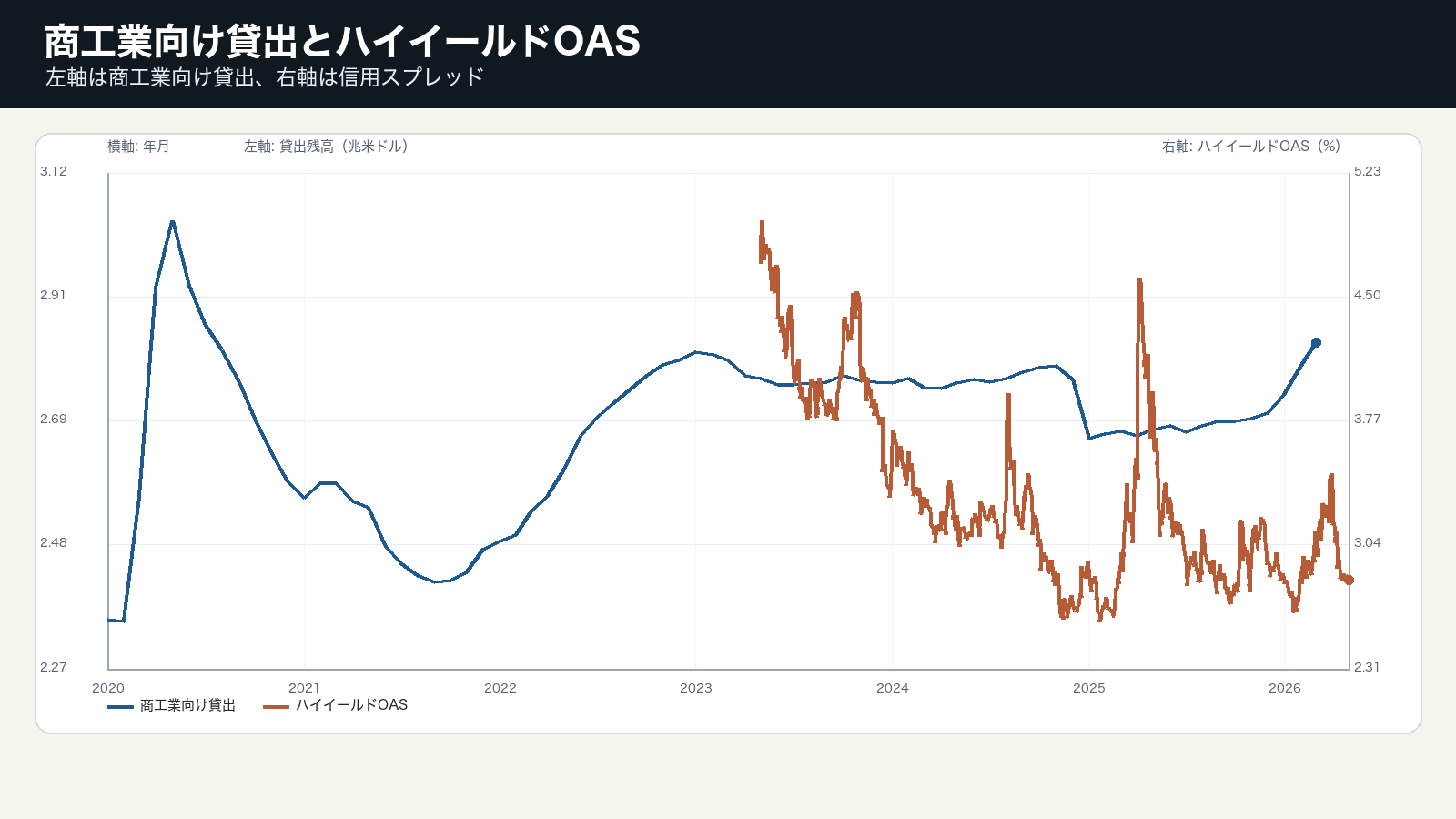

商工業向け貸出は直近で2.83兆ドル規模だった。貸出残高が増えていれば、銀行経由の資金供給は残っているように見える。しかし企業金融を読むには、同時に信用スプレッドを見る必要がある。

ハイイールドOASは直近で2.83%近辺にある。これは低格付け企業に対して市場が要求する上乗せ利回りだ。スプレッドが広がると、企業は借り換えや新規投資で高いコストを負う。

信用スプレッドは投資と雇用の先行警告になる

信用スプレッドが広がると、企業は資金調達を急がなくなり、設備投資、在庫、雇用計画を絞りやすい。貸出残高がまだ増えていても、価格面の資金環境が悪化していれば、次の投資判断は慎重になる。

中心変数は商工業向け貸出、ハイイールドOAS、設備投資、企業収益である。貸出が増え、スプレッドが低いなら金融環境は支援的だ。貸出は残ってもスプレッドが広がるなら、資金量より信用価格の悪化が重要になる。 この組み合わせは、景気の量、信用の価格、家計や企業の制約をつなぐため、単独指標よりも伝達経路を明確にする。

判断材料は、貸出量と信用価格の方向がそろうか

企業金融の見方を更新する材料は、商工業向け貸出の増勢、ハイイールドOASの方向、設備投資計画の変化である。量と価格がそろって改善すれば、企業投資の下支えになる。

反対にスプレッドが広がり、貸出も鈍るなら、信用環境は実体経済に重くなる。企業向け貸出は残高だけでなく、信用リスクの価格と合わせて読むべき指標だ。 判断を更新する時は、単月の上下ではなく、関連指標が同じ方向へ二、三回続くかを確認する。