貯蓄率だけでは、家計の限界は見えない

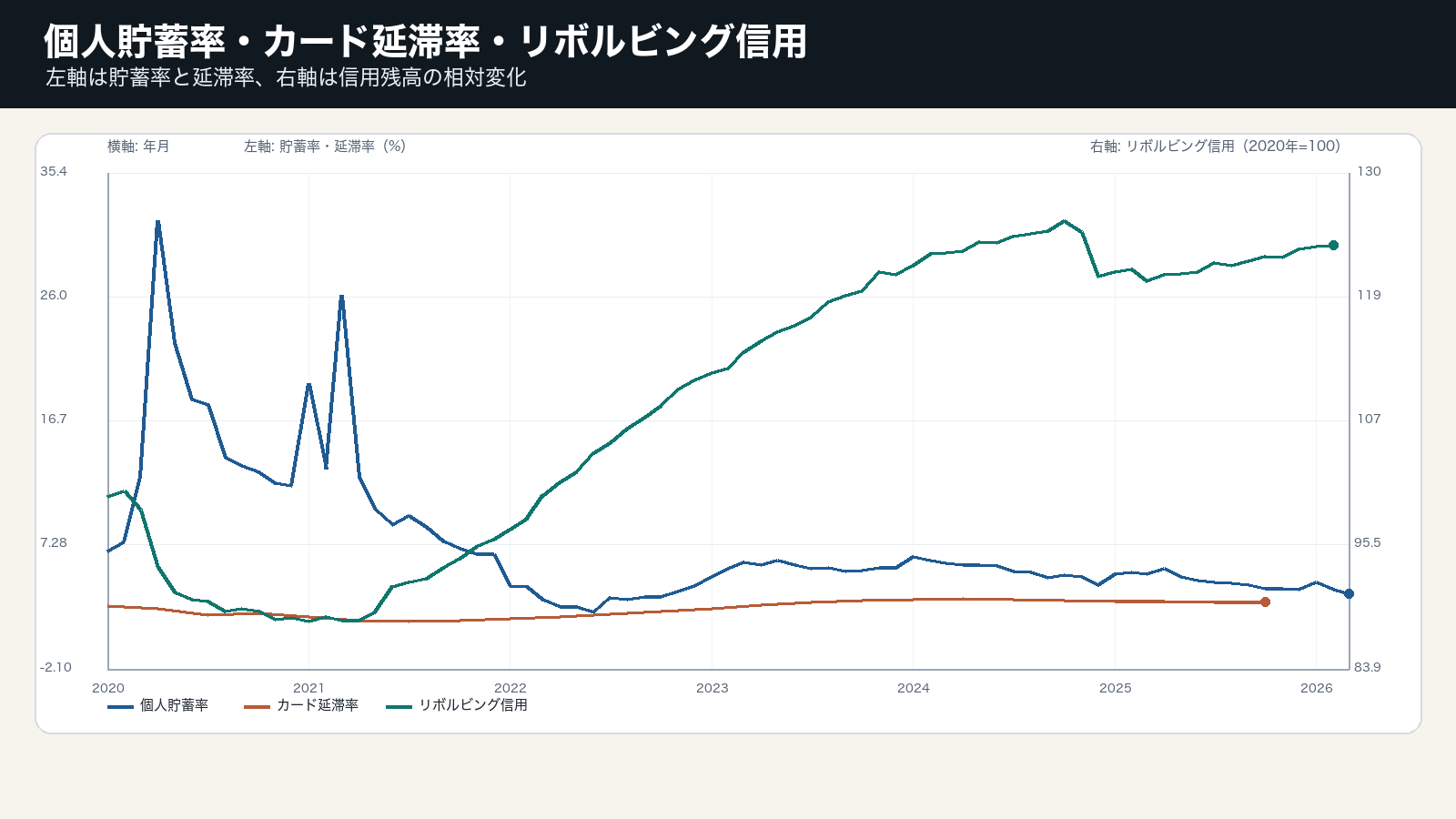

米個人貯蓄率は2026年3月に3.6%だった。貯蓄率は家計の緩衝材を示すが、それだけでは消費の限界を判断できない。所得が伸びれば、低い貯蓄率でも回復余地はある。

重要なのは、信用残高と延滞率が同時にどう動くかだ。リボルビング信用は直近で1,328十億ドル規模、カード延滞率は2.94%だった。信用で消費を維持し、返済が遅れるなら余力は細る。

延滞率は、消費の前倒しが限界に近いかを示す

カード延滞率は家計の返済能力を示す。信用残高が増えても延滞率が低ければ、家計はまだ管理できている。信用残高と延滞率が同時に上がるなら、消費は所得や貯蓄ではなく借入に依存している。

中心変数は個人貯蓄率、リボルビング信用、カード延滞率、実質所得である。貯蓄率が戻り、信用残高の伸びが鈍り、延滞率も下がるなら家計余力は改善する。逆なら消費の耐久力は落ちる。 この組み合わせは、景気の量、信用の価格、家計や企業の制約をつなぐため、単独指標よりも伝達経路を明確にする。

判断材料は、信用依存が止まるかどうか

家計判断を更新する材料は、個人貯蓄率の回復、リボルビング信用の伸び鈍化、カード延滞率の低下である。ここがそろえば、消費は借入ではなく所得に戻りやすい。

反対に、貯蓄率が低く、信用残高と延滞率が上がるなら、消費の強さは前倒しで作られている。米家計の限界は支出額よりも、返済能力と緩衝材の薄さに表れる。 判断を更新する時は、単月の上下ではなく、関連指標が同じ方向へ二、三回続くかを確認する。