名目消費の強さだけでは読めない

BEAの3月統計では、個人所得は前月比0.6%、可処分所得も0.6%増えた。一方で個人消費支出は0.9%増え、支出の伸びが所得の伸びを上回った。ここだけを見れば、米消費はまだ強い。

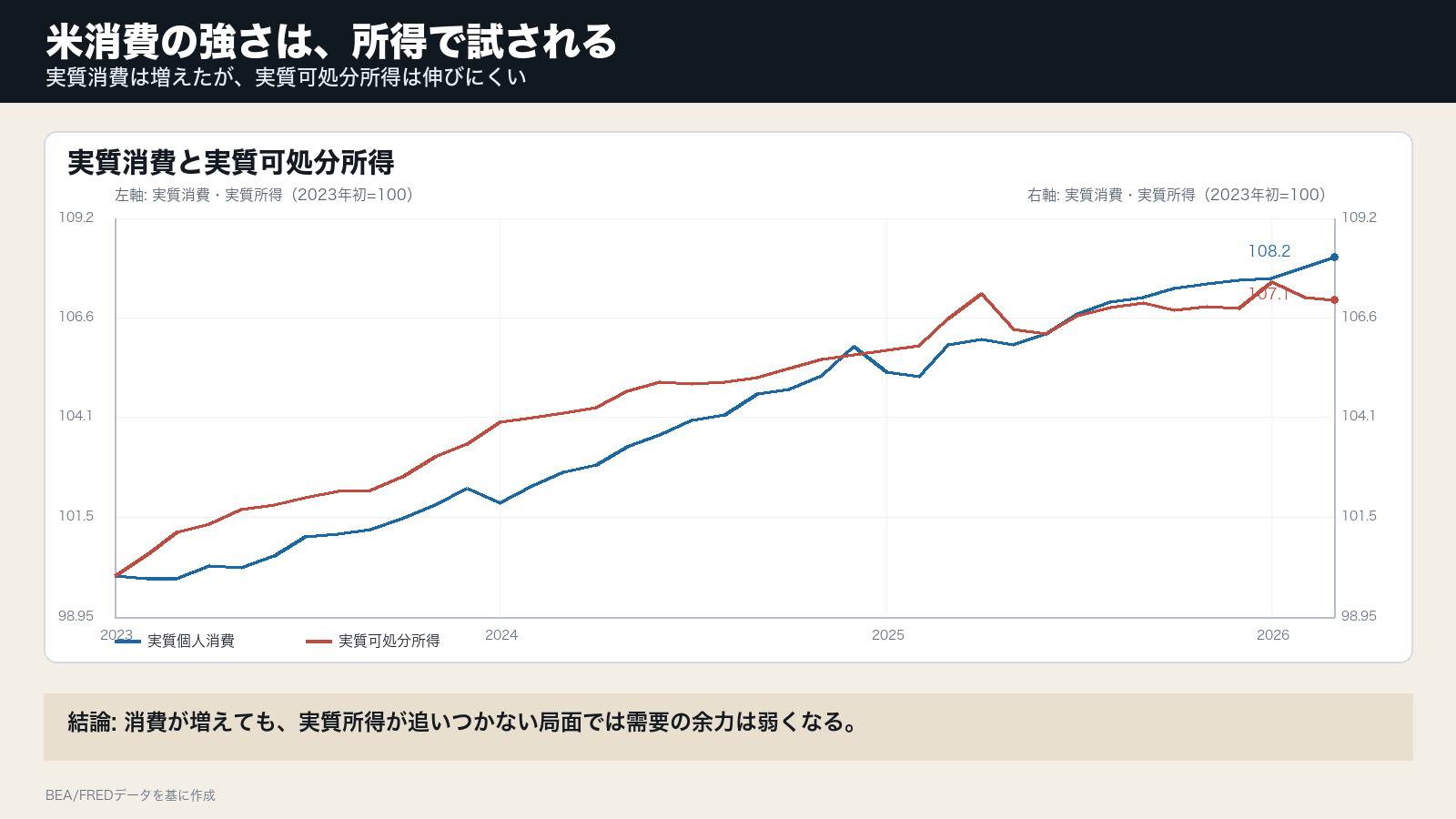

問題は、物価を差し引いた後の余力だ。実質PCEは0.2%増えたが、実質可処分所得は0.1%減った。消費は残っているが、所得で自然に支えられているというより、家計の余力を削りながら続いている構図に近い。

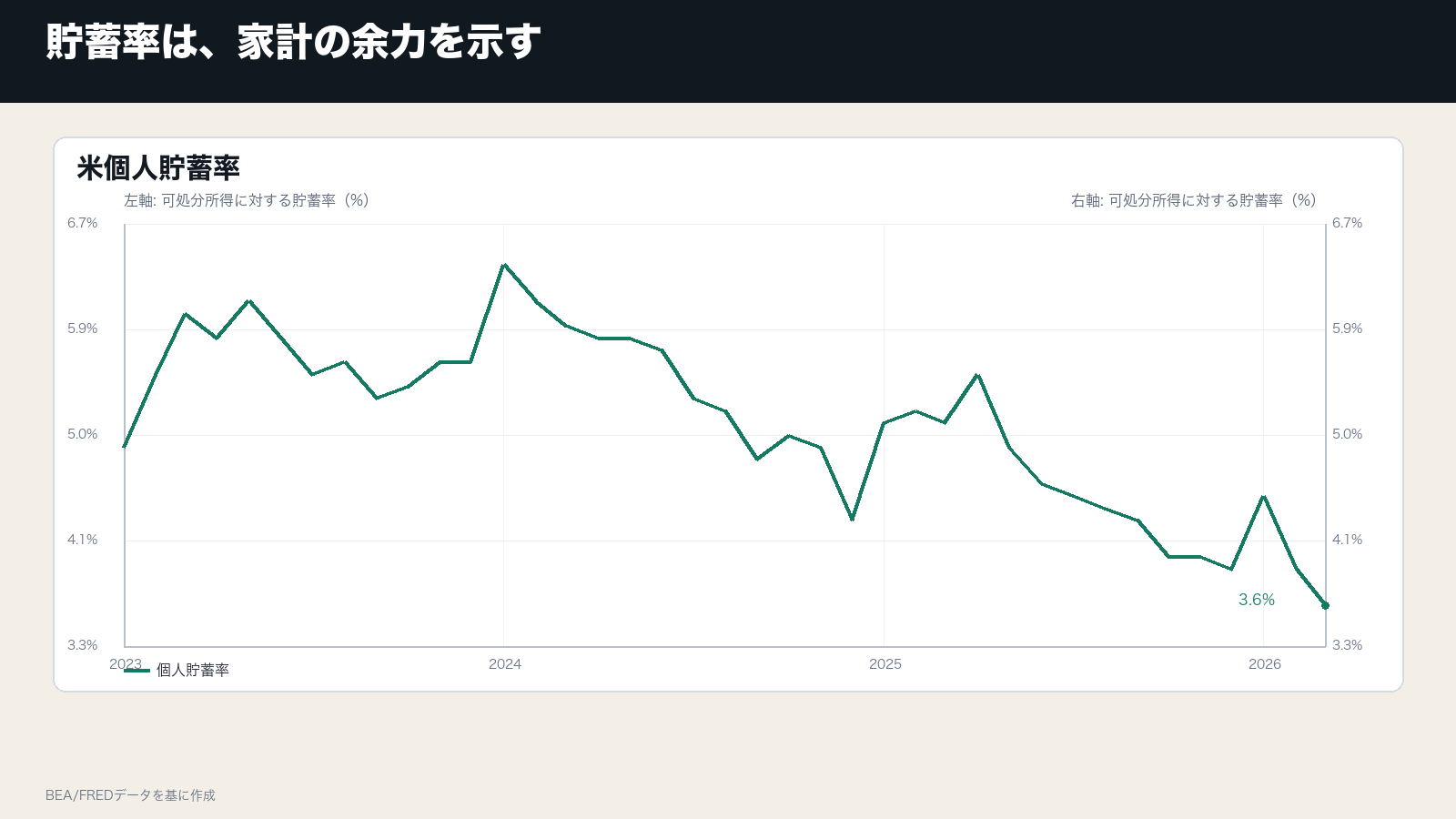

貯蓄率3.6%は、消費の耐久力を細らせる

3月の個人貯蓄率は3.6%だった。貯蓄率が低いほど、家計は所得ショックや価格上昇を吸収しにくくなる。雇用が崩れていなくても、実質所得が伸びず、貯蓄率も低いなら、消費の支えは薄くなる。

この局面で見るべきなのは、消費額そのものより、実質所得と貯蓄率が同時に改善するかどうかだ。消費が増えていても、実質所得が弱く、貯蓄率が下がるなら、家計は将来の支出余地を前借りしている可能性がある。低い貯蓄率が続くほど、価格上昇や雇用所得の鈍化に対する耐性は落ちる。

金融政策には、消費の量より質が効く

FRBは4月29日の声明で、景気は底堅い一方、インフレは高止まりしているとした。消費が強いままなら景気下支えの必要は弱まるが、実質所得と貯蓄率が弱ければ、景気の下振れリスクも残る。

判断を更新する材料は、名目PCEではなく、実質可処分所得、実質PCE、貯蓄率、雇用所得の組み合わせである。ここが改善しないまま物価が高いなら、利下げ期待は強まりにくく、家計消費の持続性も慎重に読む必要がある。