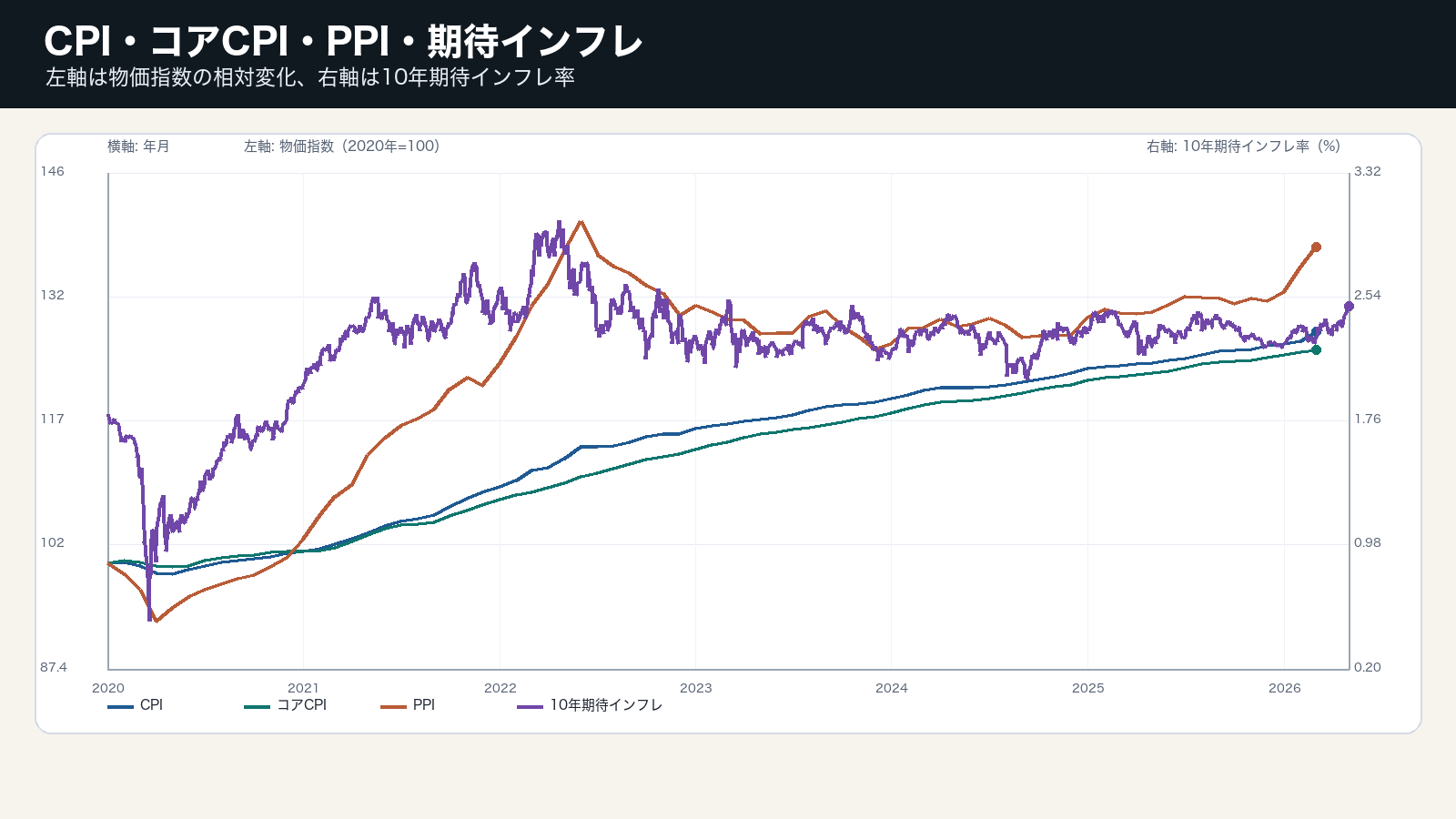

CPIは結果、PPIはコストの入口を示す

2026年3月のCPI指数は330.3、コアCPIは334.2、PPIは274.1だった。CPIは家計が直面する価格の結果だが、PPIは企業が受けるコスト圧力を示す。

インフレの持続性を読むには、消費者価格だけを追っても遅い。企業段階のコストが落ち着けば価格転嫁は弱まりやすいが、PPIが強いままなら企業は利益率を守るために値上げを続ける可能性がある。

期待インフレは、政策金利と市場金利を動かす

10年期待インフレ率は直近で2.48%だった。期待インフレが上振れると、企業の価格設定や賃金交渉に影響し、FRBは利下げを急ぎにくくなる。物価は現在の価格だけでなく、将来の価格観でも決まる。

中心変数はCPI、コアCPI、PPI、期待インフレである。CPIとPPIがそろって鈍化し、期待インフレも安定するなら物価の粘りは弱まる。PPIや期待が残るなら、CPI鈍化だけで政策転換を読むのは早い。 この組み合わせは、景気の量、信用の価格、家計や企業の制約をつなぐため、単独指標よりも伝達経路を明確にする。

判断材料は、企業コストと期待の同時沈静化

インフレ判断を更新する材料は、PPIの鈍化、コアCPIの低下、期待インフレ率の安定である。ここがそろうと、物価の経路は消費者価格だけでなく企業コスト面からも落ち着く。

反対にPPIが再加速し、期待インフレも上がるなら、CPIが一時的に鈍っても物価圧力は残る。インフレは数字の一点ではなく、企業コストから家計価格へ向かう伝達経路として読む必要がある。 判断を更新する時は、単月の上下ではなく、関連指標が同じ方向へ二、三回続くかを確認する。