債務残高より、利払いが予算を縛る

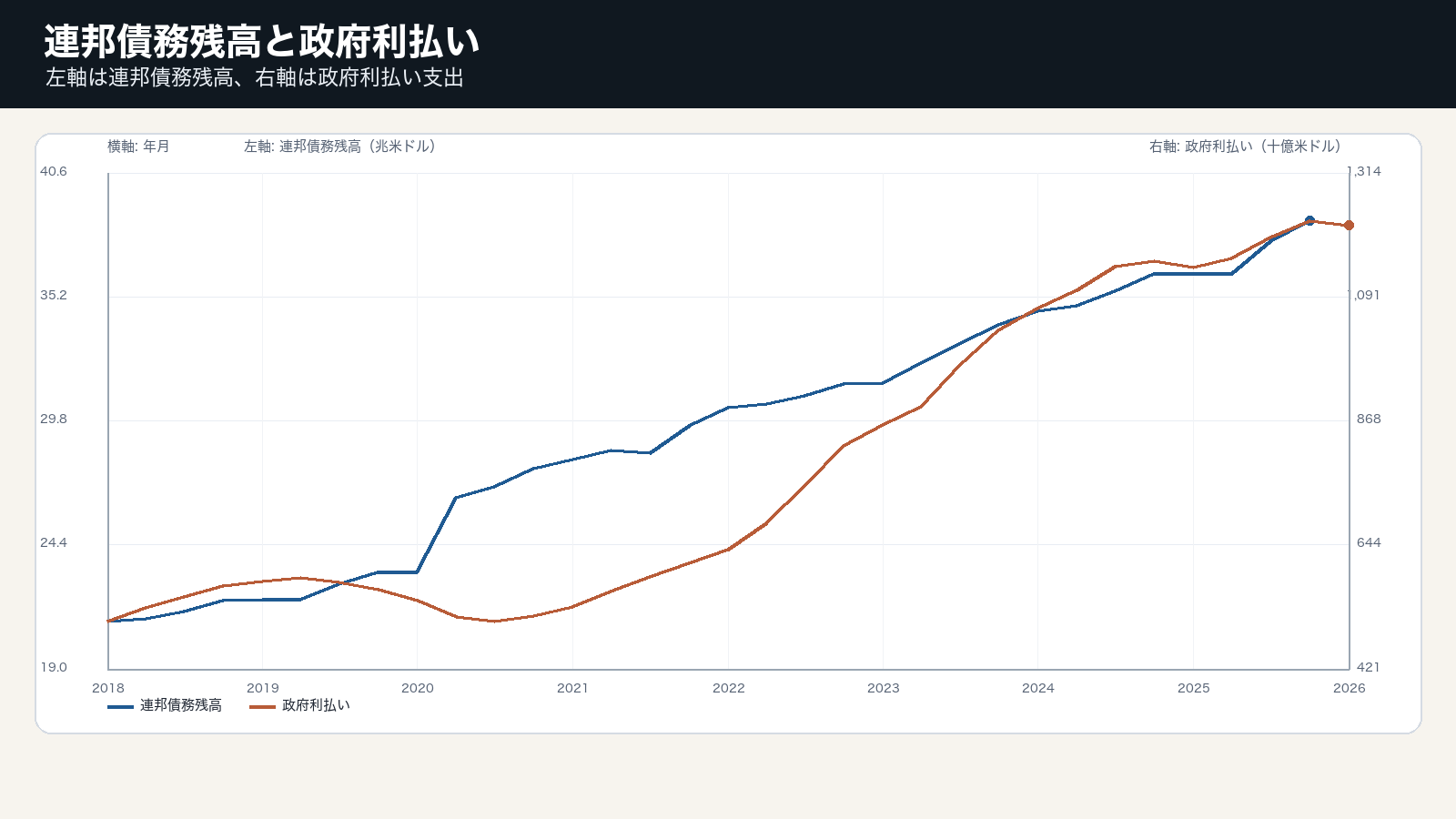

米連邦債務残高は直近で38.5兆ドル規模、政府利払いは1,219十億ドル規模にある。債務残高は大きいが、財政運営に毎年効くのは利払いという支出項目だ。

米10年金利は直近で4.40%近辺にある。金利が高いほど、新規発行や借換えのコストは上がり、時間差で利払いに反映される。財政の重さは残高と金利の掛け算として表れる。

利払い増は、政策余地を削る経路になる

利払いは景気対策、防衛、社会保障、インフラ投資のように政策選択で直接価値を生む支出ではない。利払いが増えるほど、他の歳出を増やす余地は狭くなり、増税や歳出抑制の議論が強まりやすい。

中心変数は連邦債務残高、長期金利、政府利払い、財政赤字である。債務が増えても金利が下がれば利払い圧力は和らぐ。債務と金利が同時に高いなら、財政余地は急に狭くなる。 この組み合わせは、景気の量、信用の価格、家計や企業の制約をつなぐため、単独指標よりも伝達経路を明確にする。

判断材料は、金利と利払いの悪循環が起きるか

財政判断を更新する材料は、米10年金利の高止まり、政府利払いの増加ペース、財政赤字の方向である。金利が下がり、利払いの伸びが鈍れば、債務残高が大きくても短期の圧力は和らぐ。

反対に、赤字拡大と高金利が重なるなら、国債市場は財政リスクを金利に上乗せしやすくなる。米財政は債務の水準より、利払いを通じて政策余地をどれだけ削るかで読む必要がある。 判断を更新する時は、単月の上下ではなく、関連指標が同じ方向へ二、三回続くかを確認する。