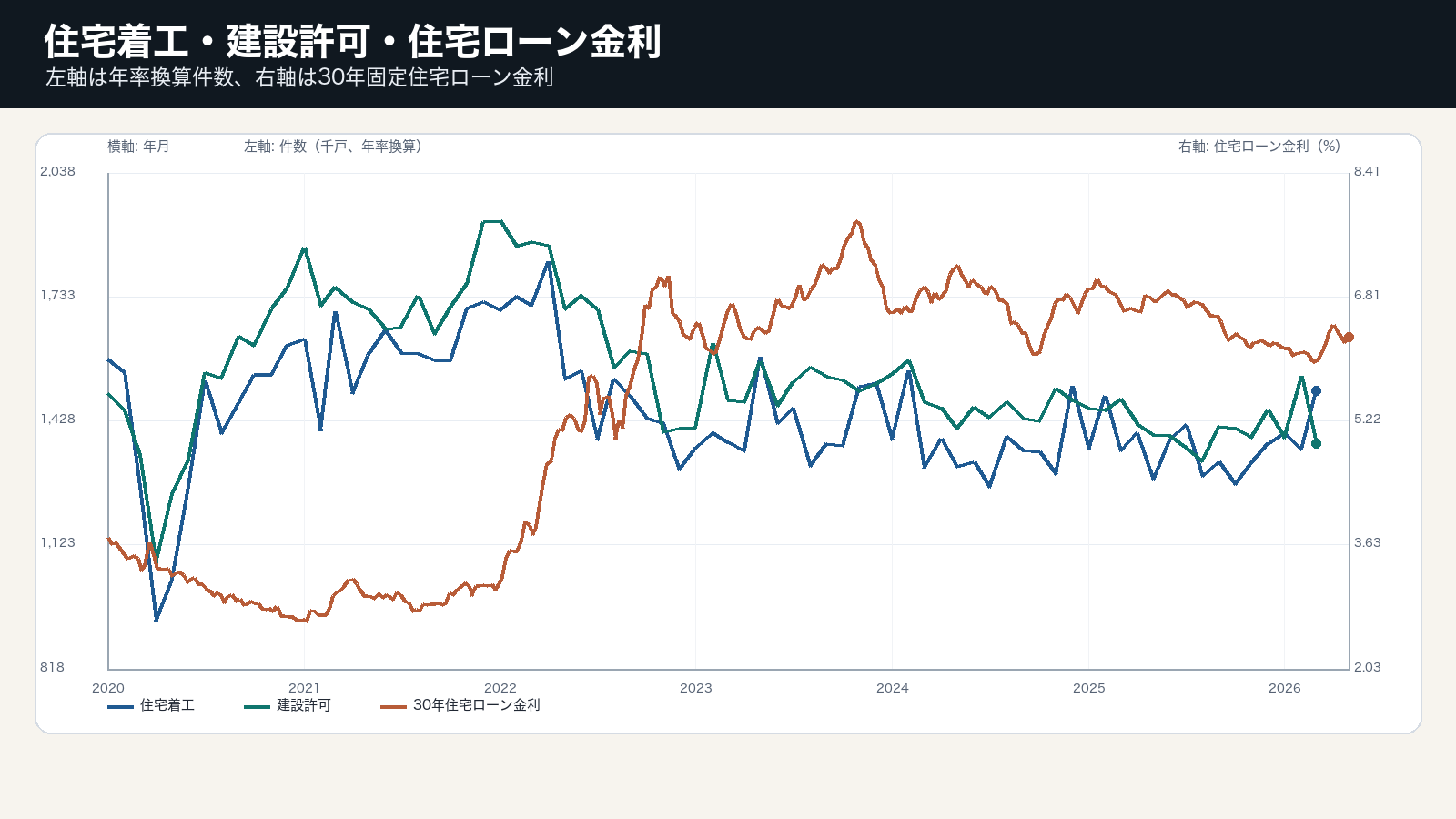

着工の戻りは、先行指標の改善をまだ保証しない

2026年3月の住宅着工は年率1,502千戸、建設許可は1,372千戸だった。着工は足元の工事開始を示すが、許可はこれから建てる意思を映す。両者が離れる局面では、住宅サイクルの水準よりも持続性を読む必要がある。

住宅は家計需要、建材、家具、地域雇用へ波及するため、単独の住宅統計に見えても景気全体の先行変数になる。着工が一時的に戻っても、許可が弱いままなら、企業の投資判断と家計の購入意欲はまだ慎重だと読むべきだ。

金利は家計需要と建設業者の採算を同時に縛る

30年住宅ローン金利は直近で6.30%台にある。金利が高いほど同じ住宅価格でも毎月返済額は重くなり、家計は購入時期を遅らせやすい。この経路は住宅販売だけでなく、建設業者の在庫、用地取得、雇用にも波及する。

住宅投資を読む時の中心変数は、着工件数、建設許可、住宅ローン金利の組み合わせだ。許可が増え、金利が下がるなら需要と供給の両方が改善している。一方で金利高が続き、許可が鈍るなら、着工の水準は過去案件の消化に近くなる。 この組み合わせは、景気の量、信用の価格、家計や企業の制約をつなぐため、単独指標よりも伝達経路を明確にする。

判断材料は、許可件数と借入コストの同時改善

住宅サイクルの見方を更新する材料は、建設許可が着工を上回って増えるか、住宅ローン金利が下がるか、住宅価格と所得のバランスが改善するかである。ここがそろえば、住宅投資は景気下支えの変数に戻る。

反対に、金利が高止まりし、許可件数が横ばいなら、住宅の強さは限定的だ。住宅は景気の遅行説明ではなく、家計の借入制約と企業の投資判断をつなぐ先行経路として読む必要がある。 判断を更新する時は、単月の上下ではなく、関連指標が同じ方向へ二、三回続くかを確認する。