名目金利より、実質金利が景気に効く

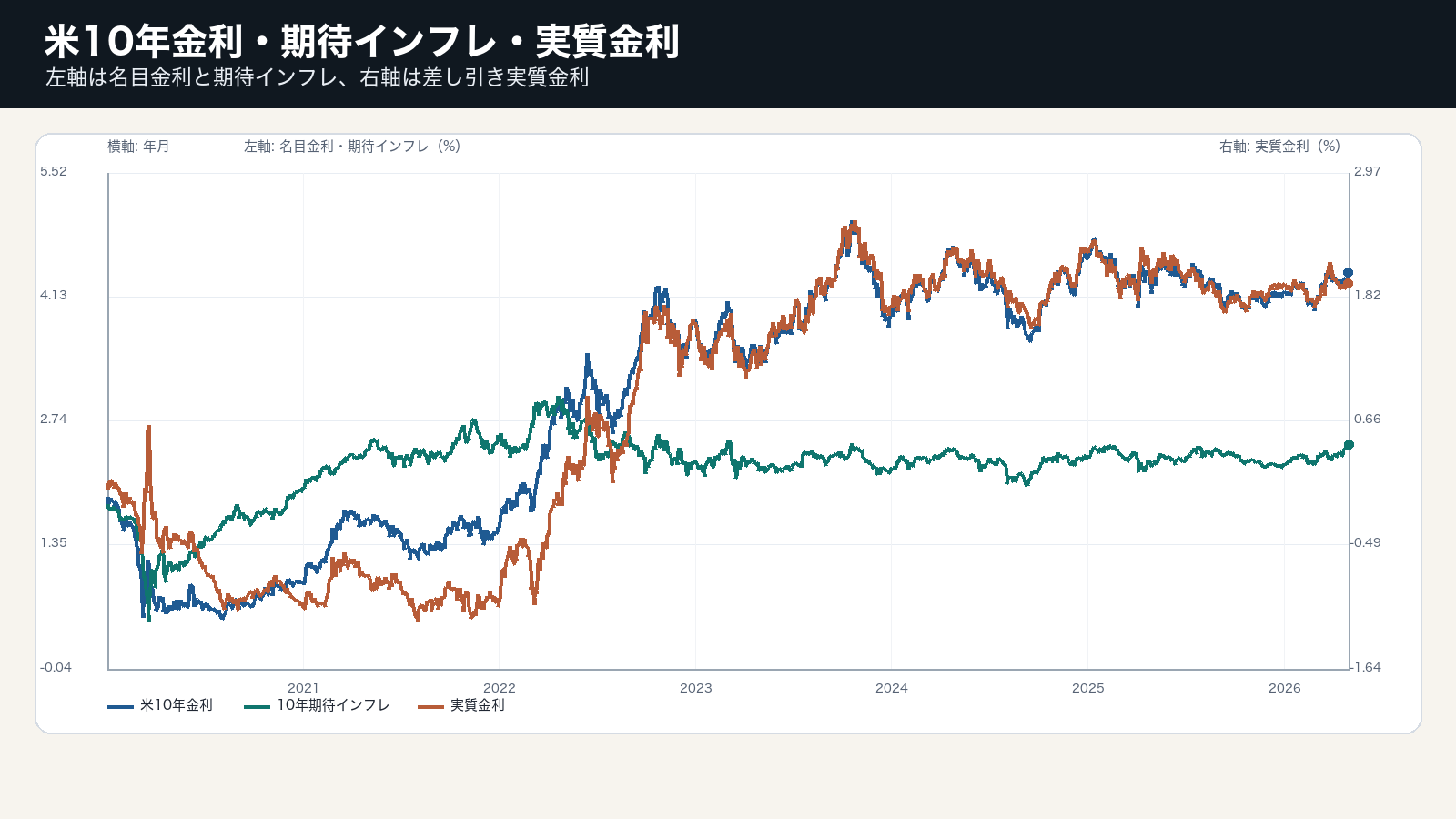

米10年金利は直近で4.40%、10年期待インフレ率は2.48%だった。差し引きの実質金利は1.94%近辺にある。名目金利が目立つが、景気に効くのは物価期待を除いた資金コストだ。

企業が投資を判断する時、家計が住宅や自動車を買う時、重要なのは借入コストが将来の収益や所得に対して重いかどうかである。実質金利が高いほど、投資と消費は先送りされやすい。

期待インフレが下がると、金利低下でも重さが残る

名目金利が下がっても、期待インフレがさらに下がれば実質金利は高止まりする。これは景気にとって引き締め的だ。市場が利下げを期待しても、実質金利が高いままなら、住宅、設備投資、株式評価への圧力は残る。

中心変数は米10年金利、期待インフレ、実質金利である。名目金利と期待インフレが同時に安定すれば景気への負担は読める。一方で期待だけが下がると、物価沈静化は進んでも実質コストは重くなる。 この組み合わせは、景気の量、信用の価格、家計や企業の制約をつなぐため、単独指標よりも伝達経路を明確にする。

判断材料は、実質金利が投資と住宅を押さえるか

金利判断を更新する材料は、10年金利の水準、期待インフレ率の方向、住宅と設備投資の反応である。実質金利が下がり、住宅や投資が戻るなら、金融環境の重さは和らぐ。

反対に実質金利が高止まりし、住宅許可や設備投資が弱いなら、名目金利だけで緩和的とは言えない。実質金利は市場の数字でありながら、景気の制約を読むための実体経済の指標でもある。 判断を更新する時は、単月の上下ではなく、関連指標が同じ方向へ二、三回続くかを確認する。