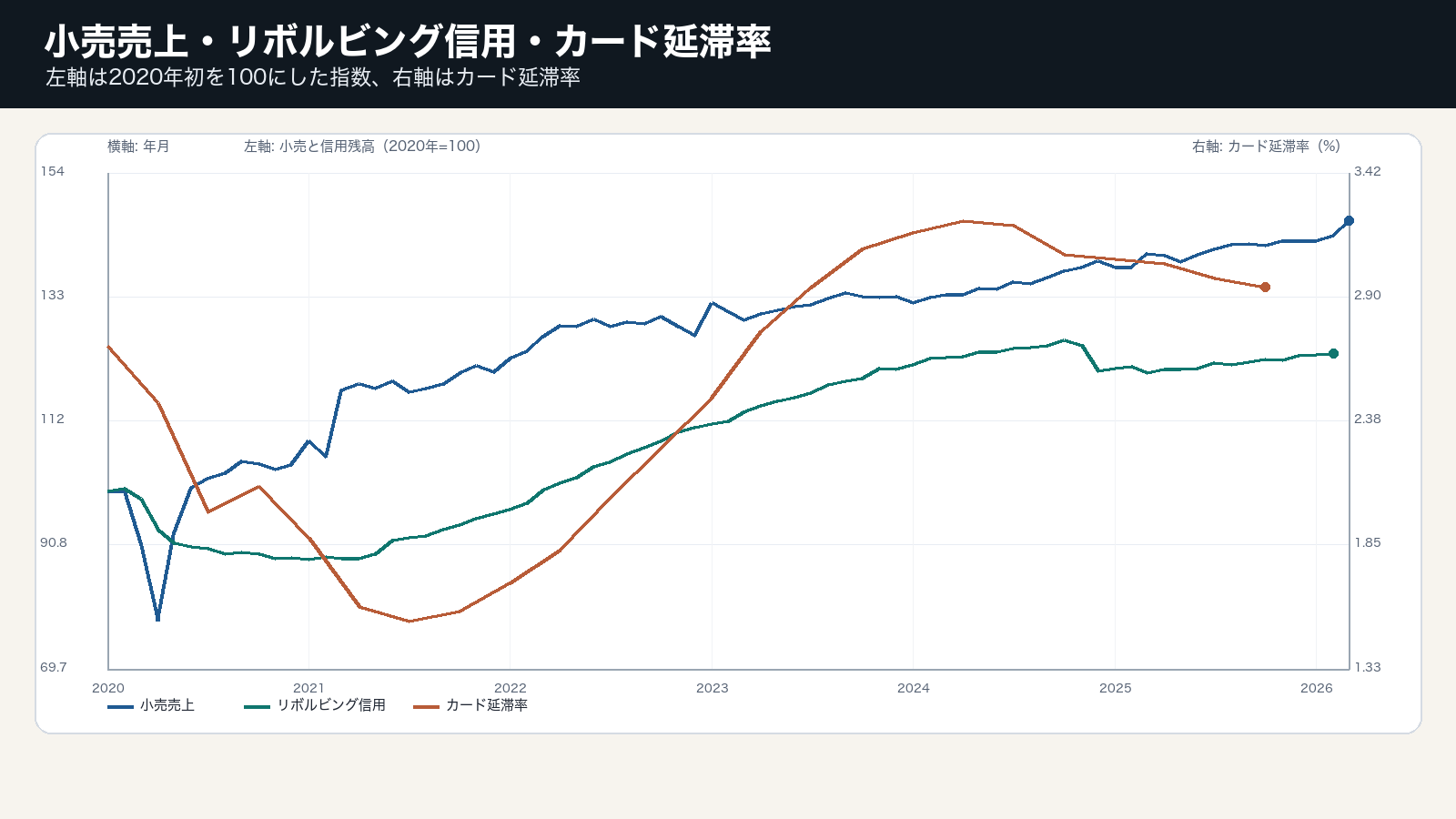

小売売上の強さは、資金源で意味が変わる

2026年3月の米小売売上は752十億ドル規模だった。数字だけ見れば需要は残っているが、支出を所得で賄っているのか、カード信用で補っているのかで、景気判断は変わる。

小売は企業売上に直結するため強く見えやすい。しかし信用残高が同時に伸びる局面では、消費の量と質を分ける必要がある。売上が増えても、返済負担が増えれば将来の支出余地は狭くなる。

信用残高と延滞率は、消費の持続性を測る

リボルビング信用は直近で1,328十億ドル規模、カード延滞率は2.94%だった。信用残高の増加は短期的には小売を支えるが、延滞率の上昇を伴うと、家計の資金繰りが悪化している可能性を示す。

中心変数は小売売上、リボルビング信用、カード延滞率である。小売が伸び、信用残高が落ち着き、延滞率も下がるなら健全な需要だ。小売と信用が同時に伸び、延滞率も上がるなら、需要は強いというより前借りに近い。 この組み合わせは、景気の量、信用の価格、家計や企業の制約をつなぐため、単独指標よりも伝達経路を明確にする。

判断材料は、所得で支える消費へ戻るかどうか

消費の見方を更新する材料は、実質所得の伸び、信用残高の増勢、カード延滞率の方向である。所得が小売を支え、信用残高の伸びが鈍れば、消費関連企業の売上は持続的に読める。

反対に、延滞率が上がり続けるなら、家計は価格上昇や金利負担を吸収しにくくなる。小売売上の強さをそのまま景気の強さと置かず、信用経路を通じた脆さを同時に見るべき局面だ。 判断を更新する時は、単月の上下ではなく、関連指標が同じ方向へ二、三回続くかを確認する。