3月の急減は反動だけでは済まない

住宅市場の入口で固定すべき数字は、2026年3月の新設住宅着工63,495戸、前年同月比29.3%減です。季節調整済み年率換算は736千戸で、前月比でも1.9%減りました。持家は16,659戸、貸家は27,678戸、分譲住宅は18,530戸と、主要区分がそろって前年を下回りました。マンションも7,463戸、30.9%減です。

ただし、この29.3%減をそのまま住宅市場の実力値として読むのは危うい。比較対象の2025年3月は89,802戸、39.6%増と高く、制度改正前の駆け込み着工が含まれます。3月の数字には、その反動が強く出ています。

それでも単月要因だけで片づけにくいのは、2025年度全体の新設住宅着工が711,171戸、前年度比12.9%減だったためです。制度改正後の反動、住宅価格の高止まり、建設コストの上昇に、2026年春は原油高と金融政策不安が重なりました。弱さは一時的な前年比の振れではなく、採算と需要の接点で広がっています。

原油高は建築費と所得を同時に押す

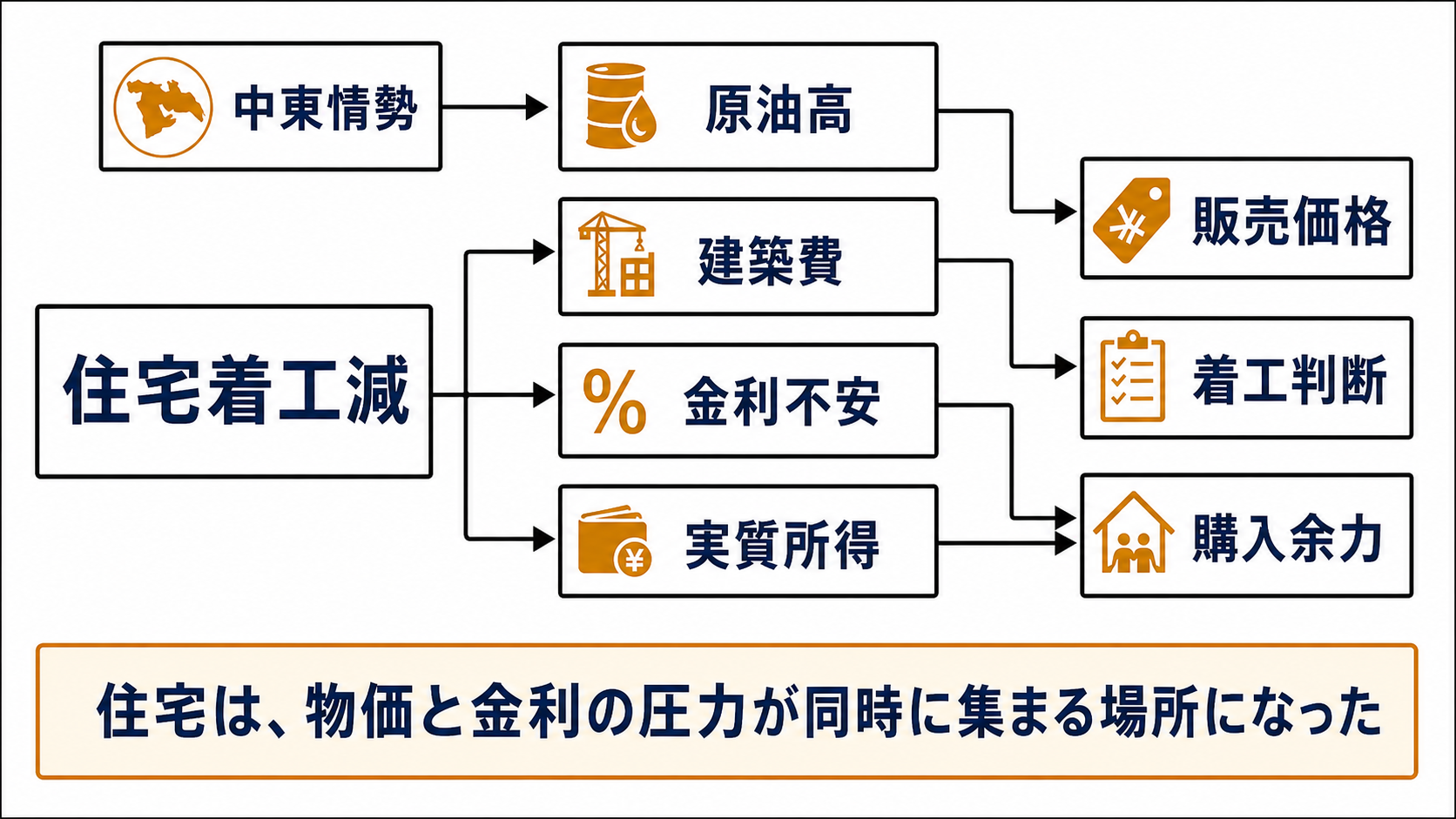

中東情勢の悪化が住宅に届く経路は、ガソリン価格だけではありません。原油高は輸送費、建材の製造コスト、住宅設備の調達費、工事現場の燃料費を押し上げます。物流が滞れば、納期の遅れや在庫確保のコストも増えます。

日銀は4月の展望で、原油高が交易条件の悪化を通じて企業収益と家計の実質所得を押し下げ、2026年度の消費者物価を2%台後半へ押し上げる構図を示しました。この整理を住宅に引き寄せると、供給側では住宅会社や建材・設備会社の採算が悪化し、需要側では家計の購入余力が削られます。

住宅会社が上がった建築費を販売価格へすべて転嫁できるなら、戸数は保てます。しかし所得が追いつかず、住宅ローン返済への警戒も強まる局面では、価格転嫁には限界があります。家賃も同じです。貸家で建築費と借入金利が上がっても、入居者の所得が伸びなければ、家賃転嫁だけで利回りを守るのは難しくなります。

貸家とマンションに採算のしわが寄る

3月の数字で重いのは、貸家とマンションがともに大きく減ったことです。貸家は27,678戸で35.2%減。マンションは7,463戸で30.9%減でした。どちらも、住宅会社や投資家が将来の採算を計算してから動く領域です。

貸家オーナーにとって、建築費上昇と借入金利の上昇は利回りを直接削ります。家賃を上げられる地域なら耐えられますが、入居者の所得が伸びない地域では、建築費の上昇を吸収しきれません。その場合、発注延期、仕様の見直し、投資規模の縮小が起きやすくなります。

マンションはさらに時間差が大きい。土地取得、建築費、販売価格、販売時期がずれるため、着工判断を誤ると高コストの在庫を抱えます。販売価格に転嫁できる都市部でも、購入者のローン負担が増えれば成約速度は落ちます。価格転嫁が通るかどうかが、供給量そのものを左右します。

日銀の据え置きでも金利不安は残る

日銀は2026年4月28日、無担保コール翌日物を0.75%程度で推移させる方針を6対3で決めました。表面上は据え置きです。しかし、3人の委員が1.0%程度への利上げを主張したことは、住宅市場にとって軽くありません。

利上げなら、住宅ローン金利と不動産会社の事業資金の負担が増えます。購入者は返済額を見直し、住宅会社やデベロッパーは土地取得や着工計画を慎重にします。これは需要だけでなく、供給判断にも効きます。

一方、据え置きが続けば安心という話でもありません。円安や輸入物価の圧力が残れば、建材、設備、燃料、物流のコストが上がりやすい。利上げは金利で住宅を冷やし、据え置きは輸入コストで採算を圧迫する。住宅会社は、その両にらみで価格、仕様、着工時期を決める局面に入っています。

住宅会社は値上げか着工抑制かを迫られる

企業判断として重要なのは、住宅会社がコスト増をどこで止めるかです。選択肢は、販売価格の引き上げ、設備仕様の変更、工期の調整、着工延期、土地取得の抑制に分かれます。どれを選ぶかで、売上、粗利、受注残、将来の供給量が変わります。

受注残が厚い会社は、当面の売上を維持しながら価格改定や仕様変更を進められます。新規受注への依存度が高い会社は、値上げで顧客を失うリスクと、値上げしなければ採算を落とすリスクに挟まれます。マンションデベロッパーは、土地取得を抑えれば短期のリスクは下がりますが、将来の供給パイプラインは細ります。

建材・住宅設備メーカーや流通会社にも波及します。単価は上がっても、着工戸数が減れば数量が落ちます。住宅会社が仕様を下げれば、高付加価値設備の採用が鈍る可能性もあります。住宅の減速は、住宅販売だけでなく、建材、設備、物流、金融の受注構造を変える話です。

4月着工と6月会合が分岐点になる

この見立てを更新する最初の材料は、2026年5月29日に公表予定の4月分建築着工統計です。総戸数が年率70万戸台前半以下にとどまり、貸家とマンションの弱さが同時に続くなら、3月の急減は制度改正前の高い前年水準の反動だけでは説明しにくくなります。

その前に、2026年5月12日に公表予定の日銀4月会合の主な意見があります。3人の委員が1.0%程度への利上げを主張した理由が、原油高、円相場、物価上振れ、賃金のどこに置かれているかで、住宅ローン金利の見方は変わります。

原油価格と円相場も分岐を決めます。ドバイ原油が日銀想定の105ドル起点から上振れし、円安が重なれば、建築費と家計所得への圧力は強まります。住宅ローンの固定金利と変動金利の改定も、購入者の予算と住宅会社の販売計画を動かします。

次の政策日程は、2026年6月15-16日の日銀金融政策決定会合です。利上げ、または強い利上げ示唆が出れば、住宅の金利前提は変わります。逆に据え置きでも、輸入物価と建築費の上振れが続くなら、採算悪化は消えません。見るべき中心は、戸数が戻るかだけではなく、増えたコストを誰が吸収しているかです。