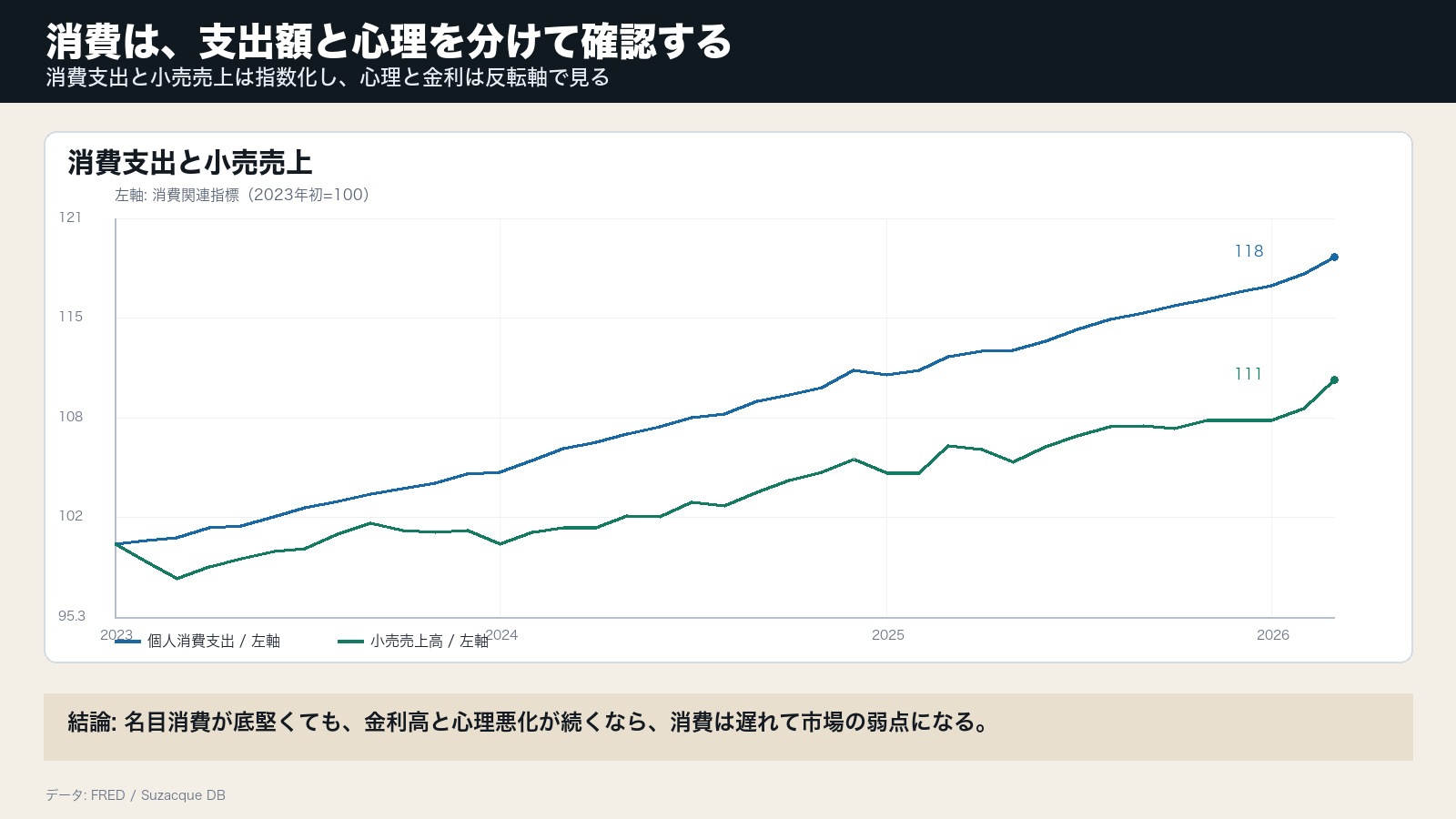

名目消費の強さだけでは家計の余力は読めない

個人消費支出は21.86兆ドル、小売売上高は752.1十億ドルである。名目の支出額が大きくても、物価上昇が含まれるため、数量や余力までは見えない。

市場が見るべきなのは、消費の金額と心理が同じ方向を向いているかである。

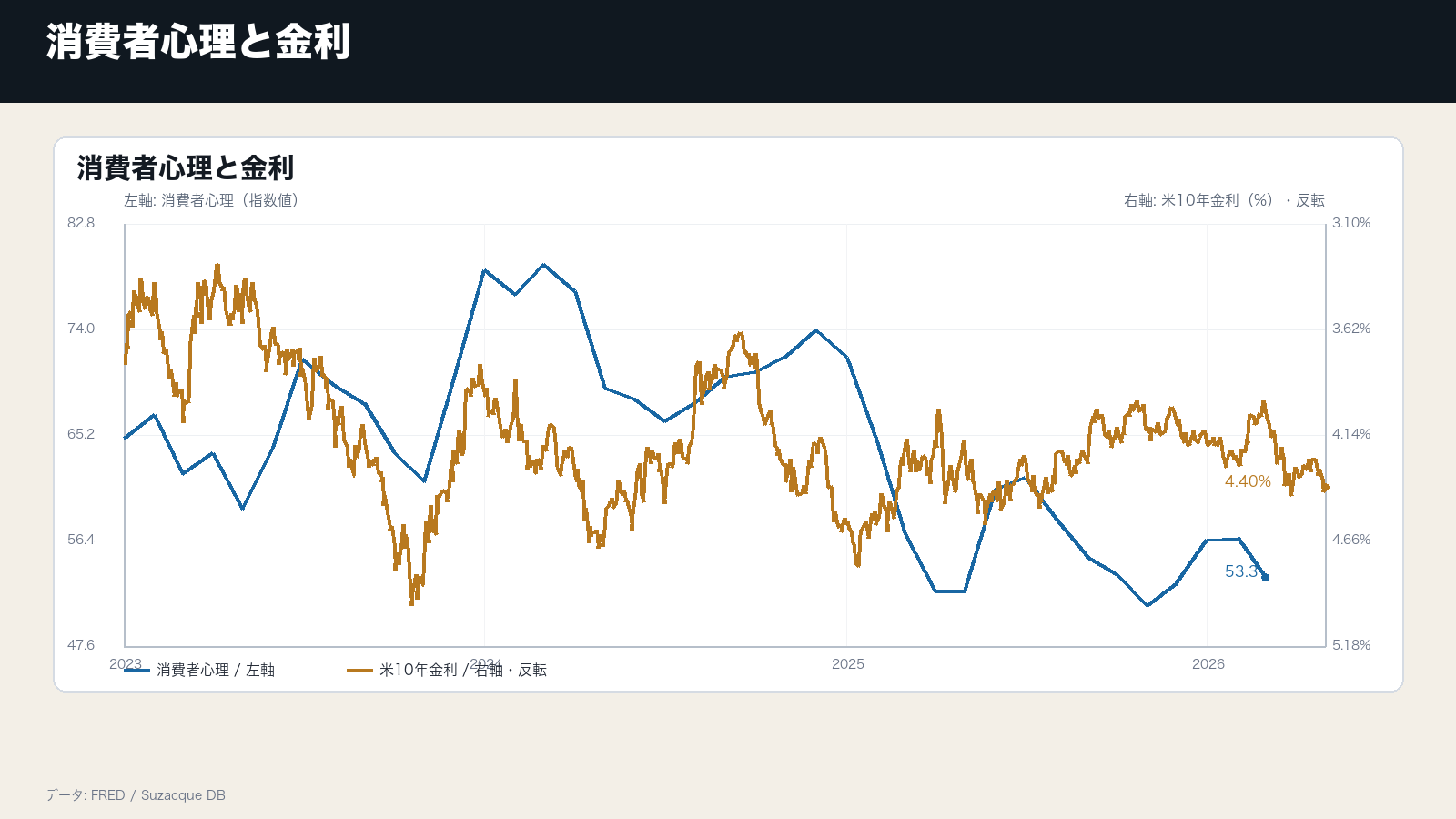

消費者心理は金利高の負担を映しやすい

消費者心理は53.3、米10年金利は4.40%である。2枚目では金利を右軸・反転にして、金利上昇が心理の下方向圧力として見えるようにした。

金利高が続くと、住宅、自動車、耐久財の購入判断に影響し、心理の弱さが支出へ遅れて出やすい。

消費が崩れる時は、心理から数量へ波及する

消費者心理が低くても支出が伸びる局面はある。賃金、雇用、貯蓄、信用が支えになるためだ。しかし心理悪化が長く続き、雇用や信用も弱ると、支出額ではなく数量から先に鈍る可能性が高まる。

ここでは名目支出と心理を分けて確認することが重要になる。

確認する数字はPCE、小売、心理、金利である

判断材料は、個人消費支出、小売売上高、消費者心理、米10年金利である。心理が弱いまま小売とPCEが鈍れば、消費は市場の支えから弱点へ変わる。

反対に雇用が残り、支出が伸び続けるなら、金利高でも消費は景気の下支えになる。

消費は名目金額、心理、金利を分けて確認する必要がある。PCEと小売が底堅くても、消費者心理が弱く米金利が高いなら、住宅、自動車、耐久財の需要に遅れて負担が出やすい。雇用が支え続けるかも同時に確認する。