信用市場が株高の裏側を説明する

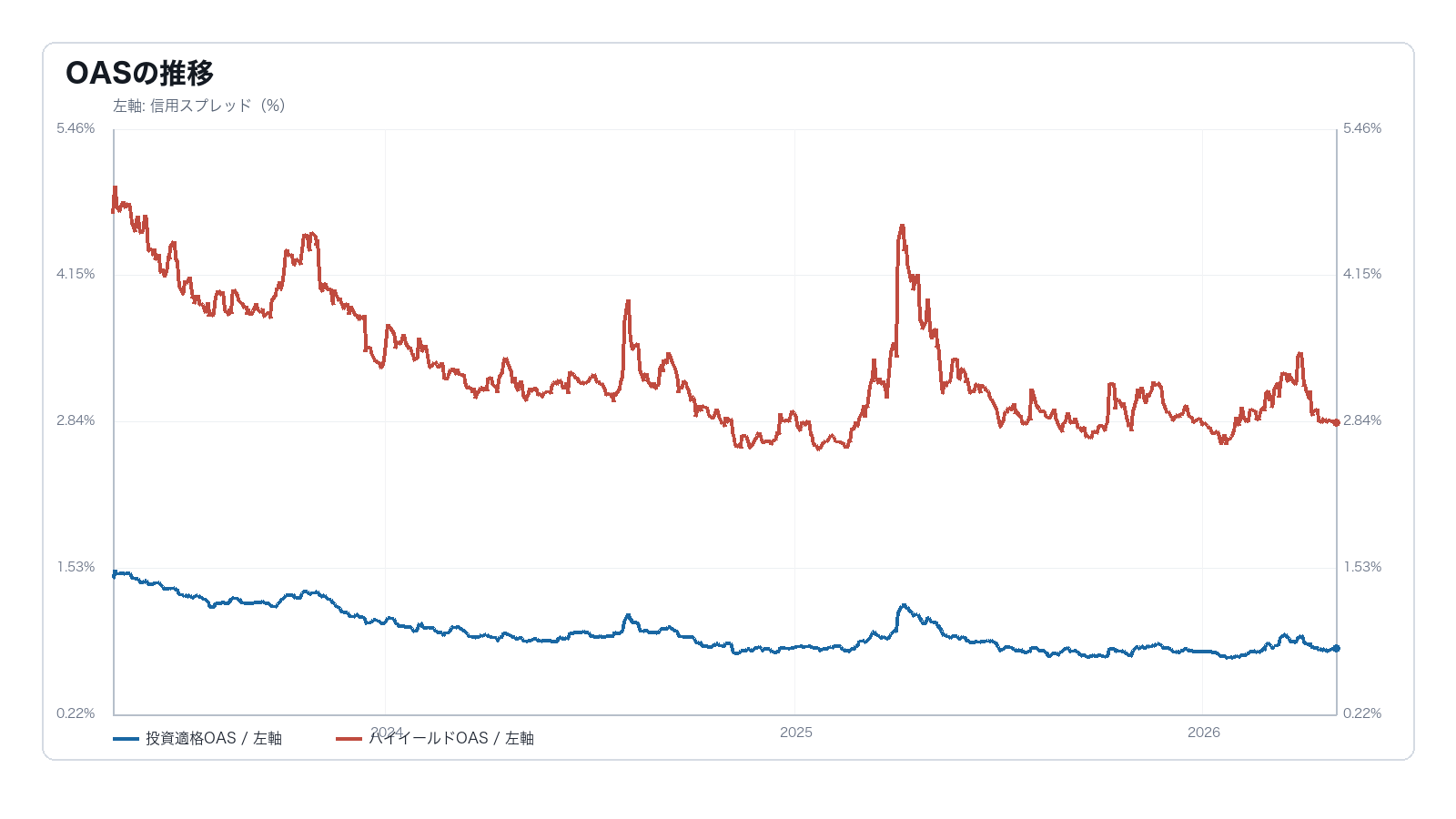

S&P500の上昇だけなら、需給や大型株への集中でも説明できる。しかし、投資適格OASが0.81%、ハイイールドOASが2.83%まで低いままなら、市場は企業金融の急な詰まりを中心シナリオにしていない。

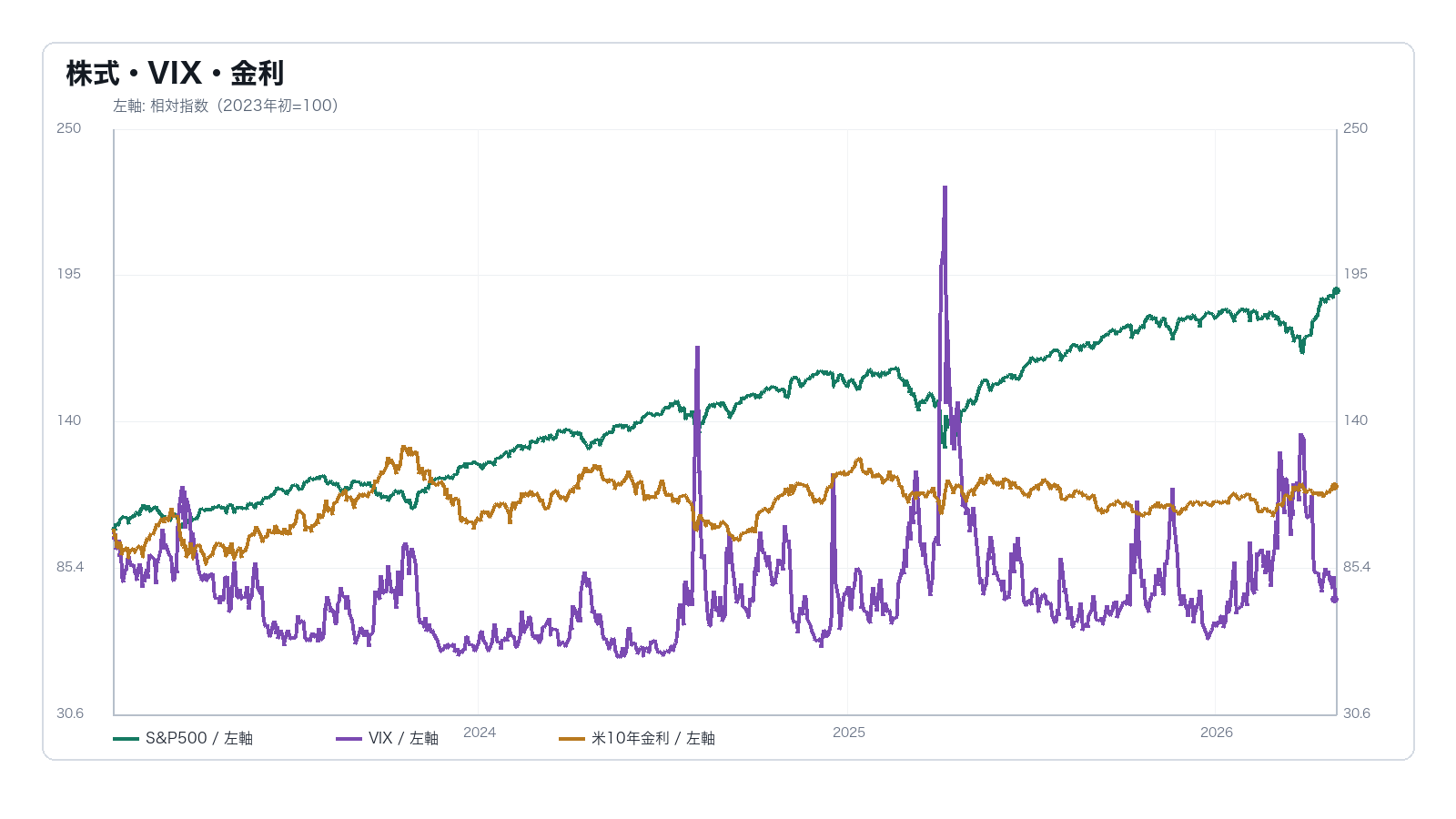

この観察で重要なのは、株式と信用が同じ方向を向いていることだ。株式は利益の持続を織り込み、信用は借り換えや資金調達の不安をまだ強く価格に入れていない。両方がそろう時、市場の前提は景気後退ではなく、名目成長の持続になる。

高金利でもスプレッドが縮む意味

米10年金利は4.40%で、金利負荷は軽くない。それでもOASが広がらないなら、投資家は高い金利そのものより、企業のキャッシュフロー、利益率、借り換え可能性をまだ信じている。つまり市場は、金利高を企業金融の即時停止ではなく、利益耐久力を試す条件として扱っている。

ここで見るべき伝達経路は、金利から企業価値への経路だけではない。金利が高くても信用が閉じなければ、企業は資金をつなげる。逆に金利が同じでもOASが開けば、景気の読みは一気に変わる。株価、金利、信用を同時に見て初めて、市場が何を織り込んだかが分かる。

市場の前提が崩れる条件

見方が変わるのは、米10年金利とハイイールドOASが同時に上がる時だ。金利上昇だけなら成長期待と同居できるが、信用スプレッドの拡大が加わると、企業金融の制約として読む必要が出る。

判断を更新する材料は、ハイイールドOAS、投資適格OAS、社債発行、低格付け企業の利益率である。株価が強くても、この組み合わせが悪化すれば、市場が織り込む前提は景気後退方向へ修正される。