原油高と期待インフレは同じものではない

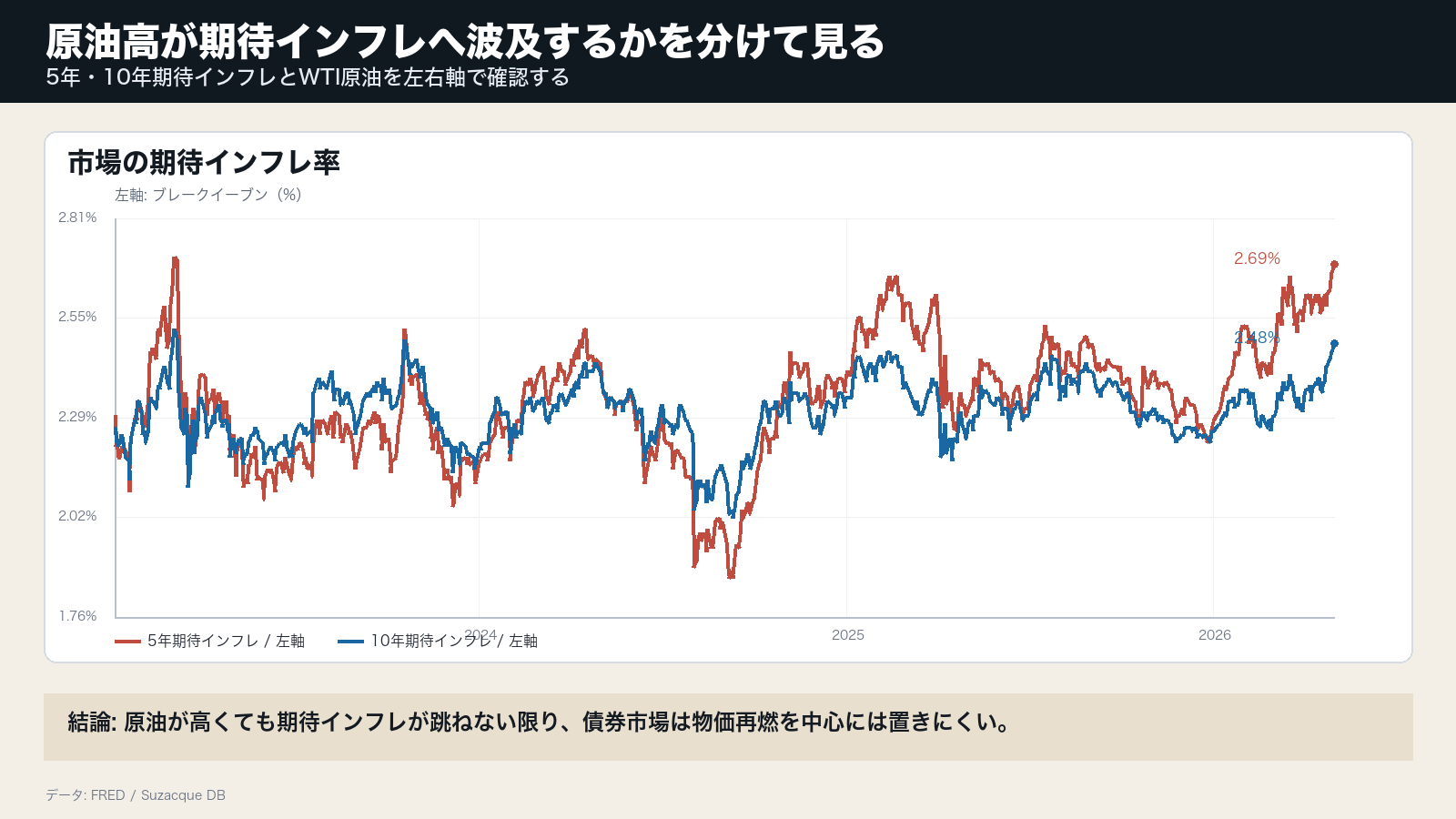

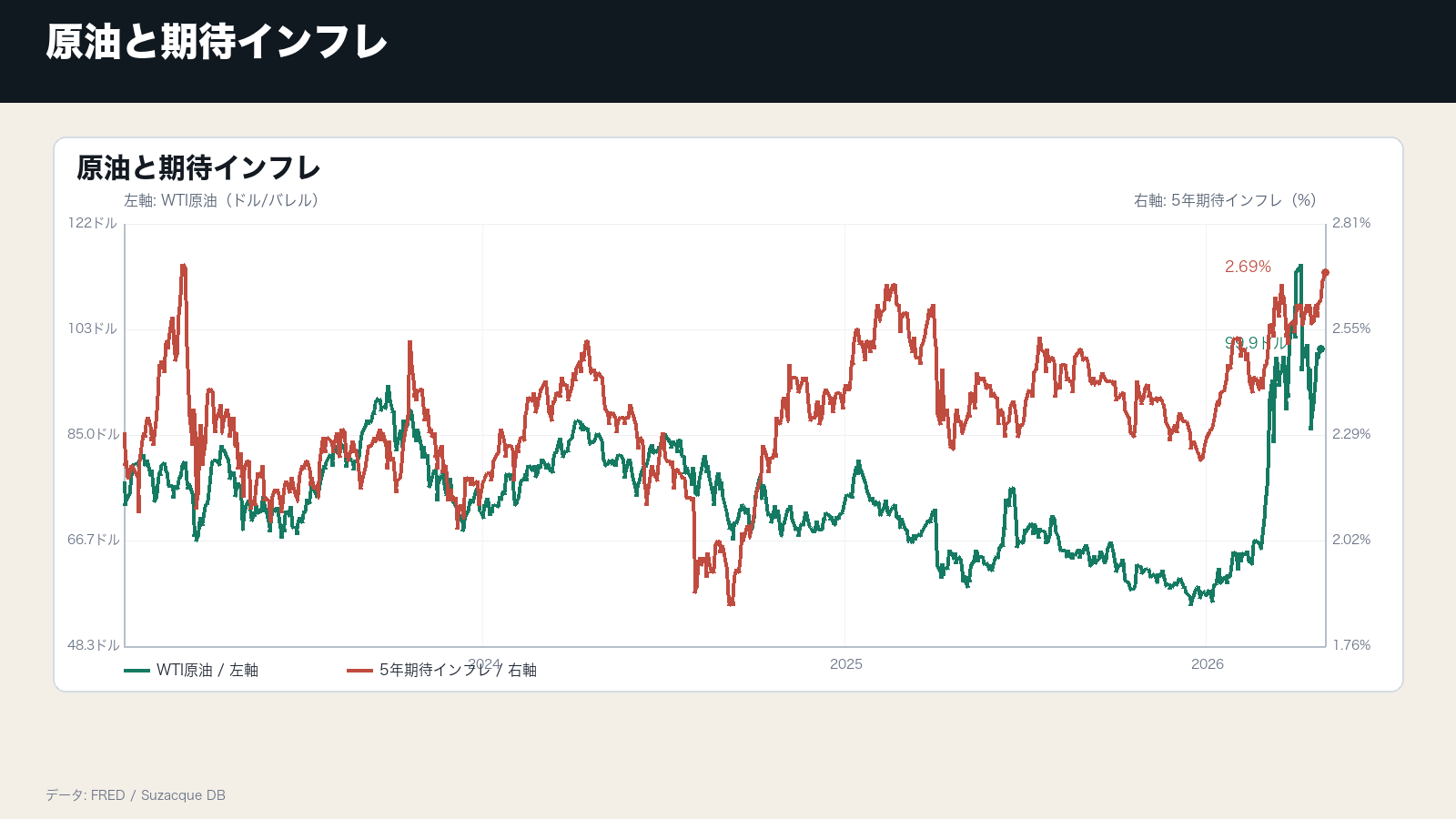

WTI原油は99.89ドルだが、5年期待インフレは2.69%、10年期待インフレは2.48%である。原油高はコスト圧力だが、それが市場の長期物価前提に入ったかは別の問題である。

市場が警戒するのは、原油高が一時的な供給ショックで終わらず、企業価格、賃金、期待インフレへ定着する経路である。

5年と10年を分けると、物価前提の時間軸が見える

5年期待インフレは比較的短い物価圧力を映しやすく、10年期待インフレは長い物価前提を映す。5年だけが上がるなら短期コスト、10年まで上がるなら物価体制の変化として読む必要が出る。

2枚目では原油と5年期待インフレを左右軸で置いた。単位が違うため、水準比較ではなく、同じ方向へ動くかを確認する。

金利が動くのは期待インフレが定着する時だ

債券市場にとって重要なのは、原油価格ではなく、期待インフレが上がり続けるかである。期待インフレが上がれば、名目金利は下がりにくくなり、株式の割引率にも重く効く。

期待インフレが落ち着いているなら、原油高は企業利益や家計負担には効いても、金利全体の前提を大きく変えにくい。

確認する数字は5年、10年、WTI、PCEである

判断材料は、5年期待インフレ、10年期待インフレ、WTI、PCEである。原油高が続き、5年と10年が同時に上がるなら、市場の物価前提は変わりやすい。

反対に原油が高止まりしても期待インフレが横ばいなら、市場は供給ショックを一時的なコストとして扱いやすい。

期待インフレは、原油高が一時的なコストで終わるか、金利と政策期待を変える材料になるかを分ける。WTIだけが高いなら企業利益と家計負担の問題にとどまりやすいが、5年と10年の期待インフレが同時に上がるなら、債券市場の前提は物価再燃へ傾く。