流動性の量だけでは市場の緩みは判断できない

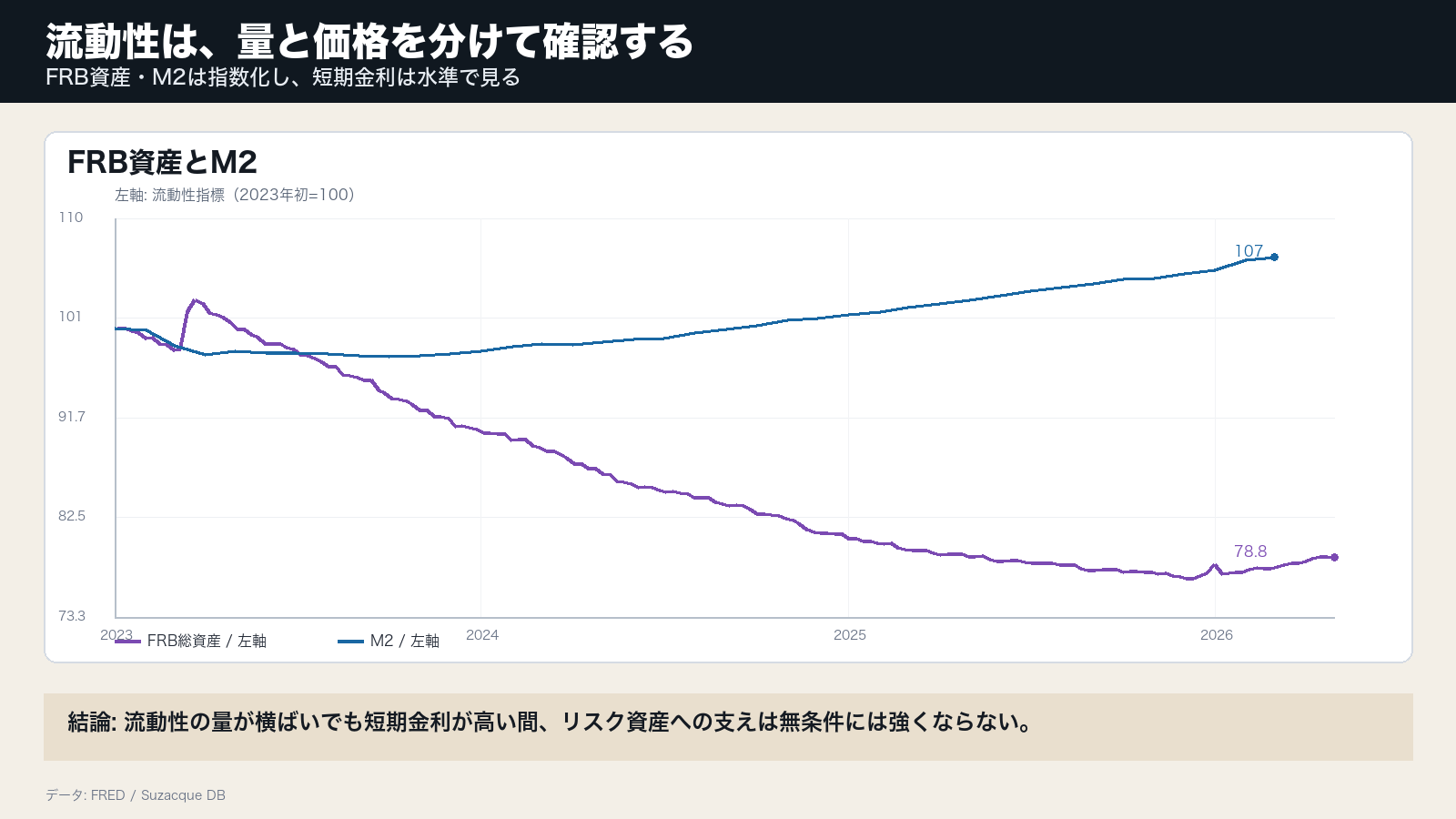

FRB総資産は6.70兆ドル、M2は22.69兆ドルである。量の指標だけを見ると市場の土台は大きく見えるが、資金の価格が高ければリスク資産への流れは制限される。

流動性は量と価格を分ける必要がある。

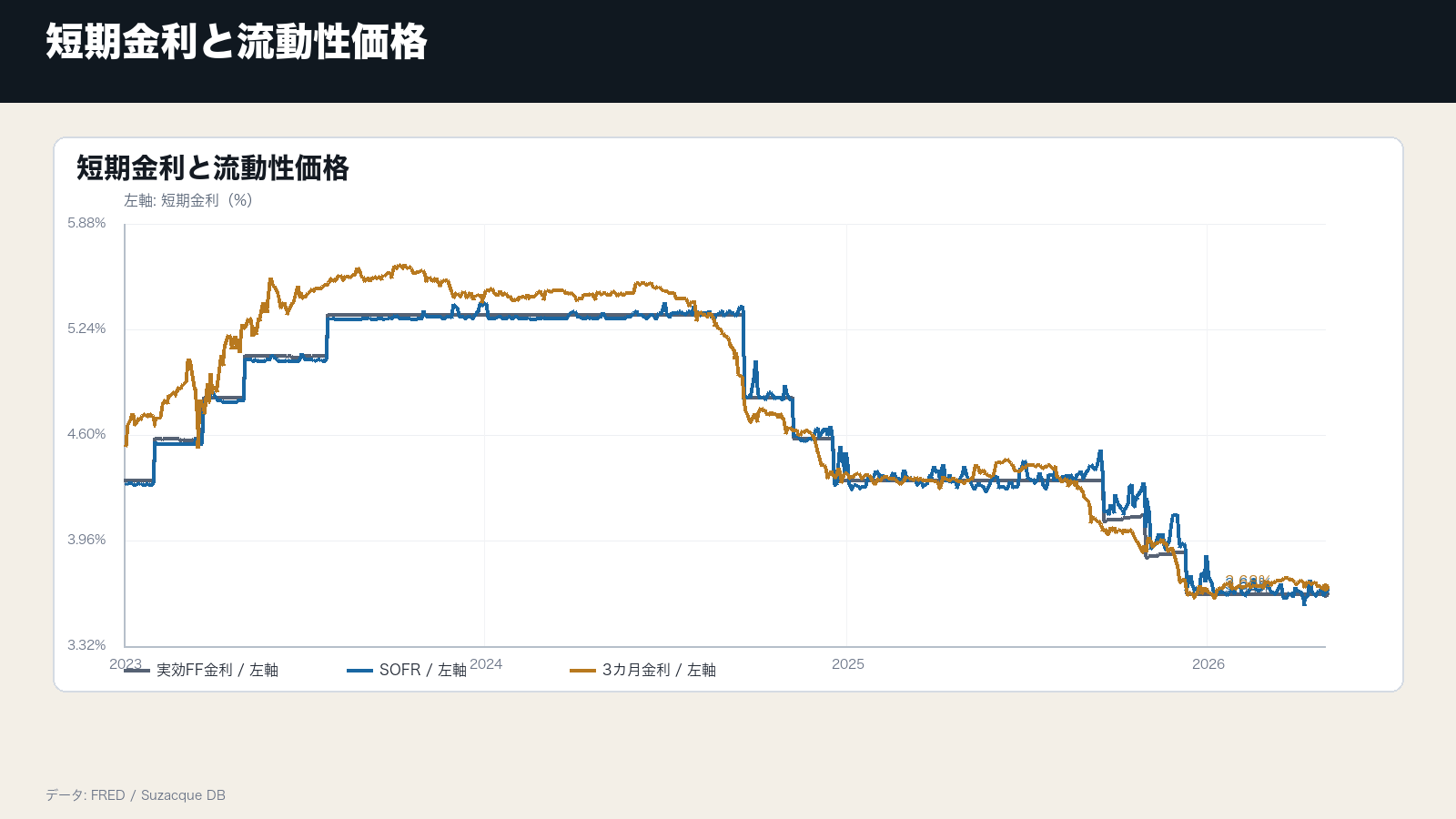

SOFRとFF金利は資金の値段を示す

SOFRは3.66%、実効FF金利は3.64%である。短期金利が高い間、現金や短期資産の利回りが高く、リスク資産へ移る動機は弱まりやすい。

2枚目では短期金利を並べた。FRB資産やM2とは単位が違うため、量の指標とは分けて確認する。

リスク資産を支えるには、量と価格の両方が必要になる

株式や信用市場が強くなるには、流動性の量が十分であるだけでなく、短期金利が低下し、リスクを取る機会費用が下がることが必要になる。

量が残っていても短期金利が高止まりすれば、リスク許容は伸びにくい。

確認する数字はFRB資産、M2、SOFR、OASである

判断材料は、FRB総資産、M2、SOFR、ハイイールドOASである。量が縮み、短期金利が高止まりし、OASが広がるなら、流動性の支えは弱まる。

反対に短期金利が下がりOASが低位なら、流動性はリスク資産の支えとして働きやすい。

流動性は、FRB資産やM2の量と、SOFRやFF金利という価格を分けて確認する。量が大きくても短期金利が高いなら、現金や短期資産の魅力が残り、リスク資産への流れは制限されやすい。OAS低位が続くかも同時に見る必要がある。