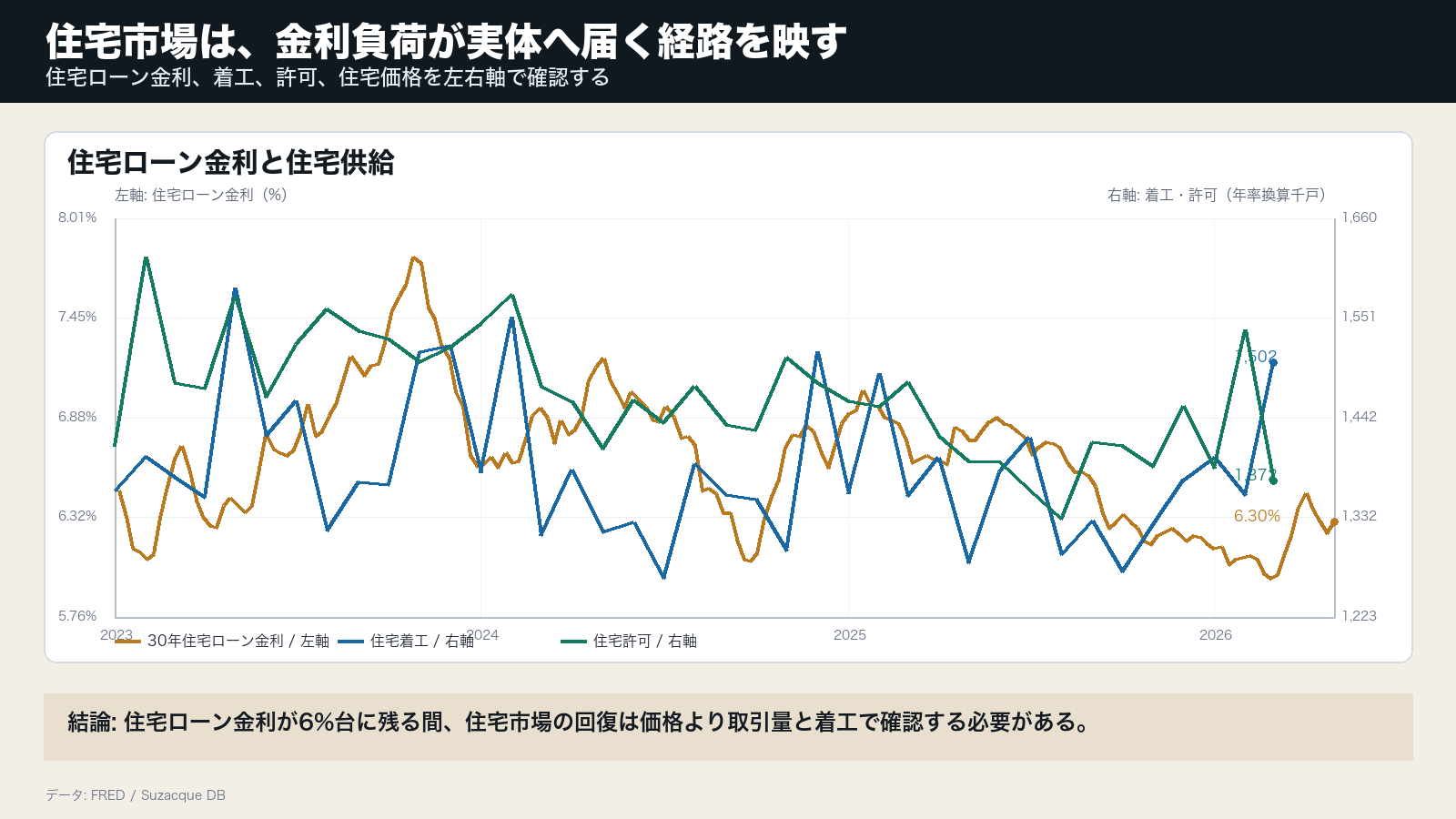

住宅ローン金利は家計の購買力を直接変える

30年住宅ローン金利は6.30%である。株式や社債よりも住宅市場では、金利の高さが毎月の支払いに直接出る。

このため住宅は、高金利が家計と実体経済へ届いているかを確認する市場になる。

着工と許可は価格より先に冷えやすい

住宅着工は1,502千戸、住宅許可は1,372千戸である。価格指数だけを見ると市場が強く見えても、着工や許可が弱ければ、取引量から先に冷えている可能性がある。

2枚目では住宅ローン金利と住宅価格指数を分けた。金利が高いまま価格が崩れない場合、買い手の負担はさらに重くなる。

金利低下が住宅回復へつながるかが焦点になる

住宅市場が回復するには、金利低下、所得の維持、在庫の改善が必要になる。金利だけが下がっても、雇用や所得が弱ければ着工は戻りにくい。

住宅は金利の遅れた伝達経路であり、債券市場の読みが家計行動へ届くかを示す。

確認する数字は住宅ローン金利、着工、許可、価格である

判断材料は、30年住宅ローン金利、住宅着工、住宅許可、住宅価格指数である。金利が低下し、着工と許可が同時に戻るなら、住宅市場の負荷は軽くなる。

反対に金利高止まりで着工が弱いままなら、住宅は景気の支えではなく負担として残る。

住宅市場は価格、着工、許可を分けて確認する必要がある。住宅価格が高く残っても、住宅ローン金利が高止まりし、着工と許可が戻らないなら、家計の購買力と住宅投資には負荷が残る。住宅は高金利が実体へ届く時間差を確認する市場である。