金利カーブの改善だけでは安心材料にならない

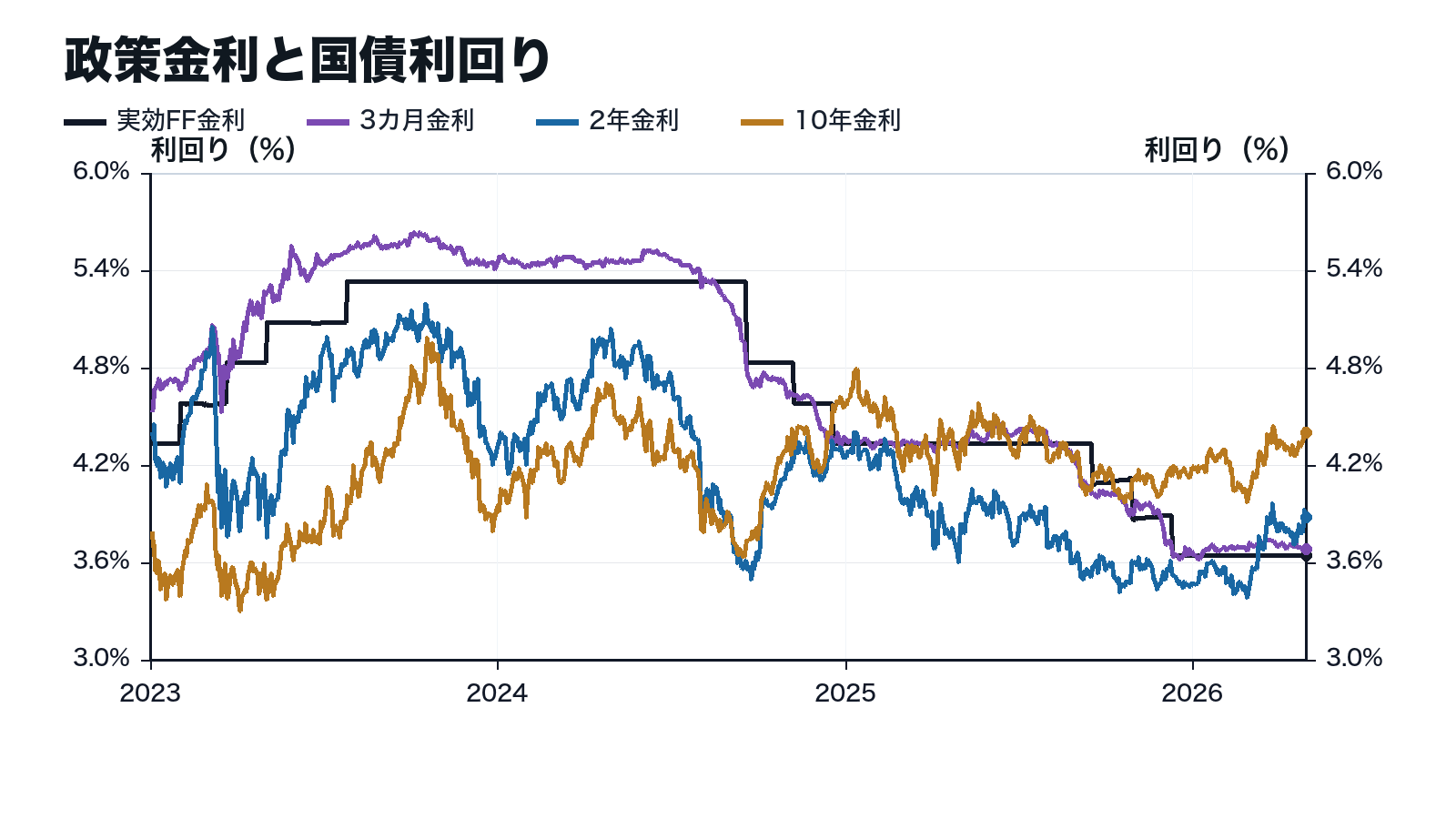

米10年金利は4.40%、米2年金利は3.88%、実効FF金利は3.64%である。10年2年差が0.51%まで戻っても、短期側の金利水準はなお高い。

市場が織り込んでいるのは、急速な利下げというより、高い短期金利がしばらく残る中で長期金利がどこまで耐えるかという組み合わせである。

短期金利が高い間、株式と信用の耐久力が試される

短期金利の高さは、企業の借り換え、銀行の資金調達、家計のローン負担に直接届く。長期金利が落ち着いても、短期金利が下がらないなら、金融条件は緩んだとは言い切れない。

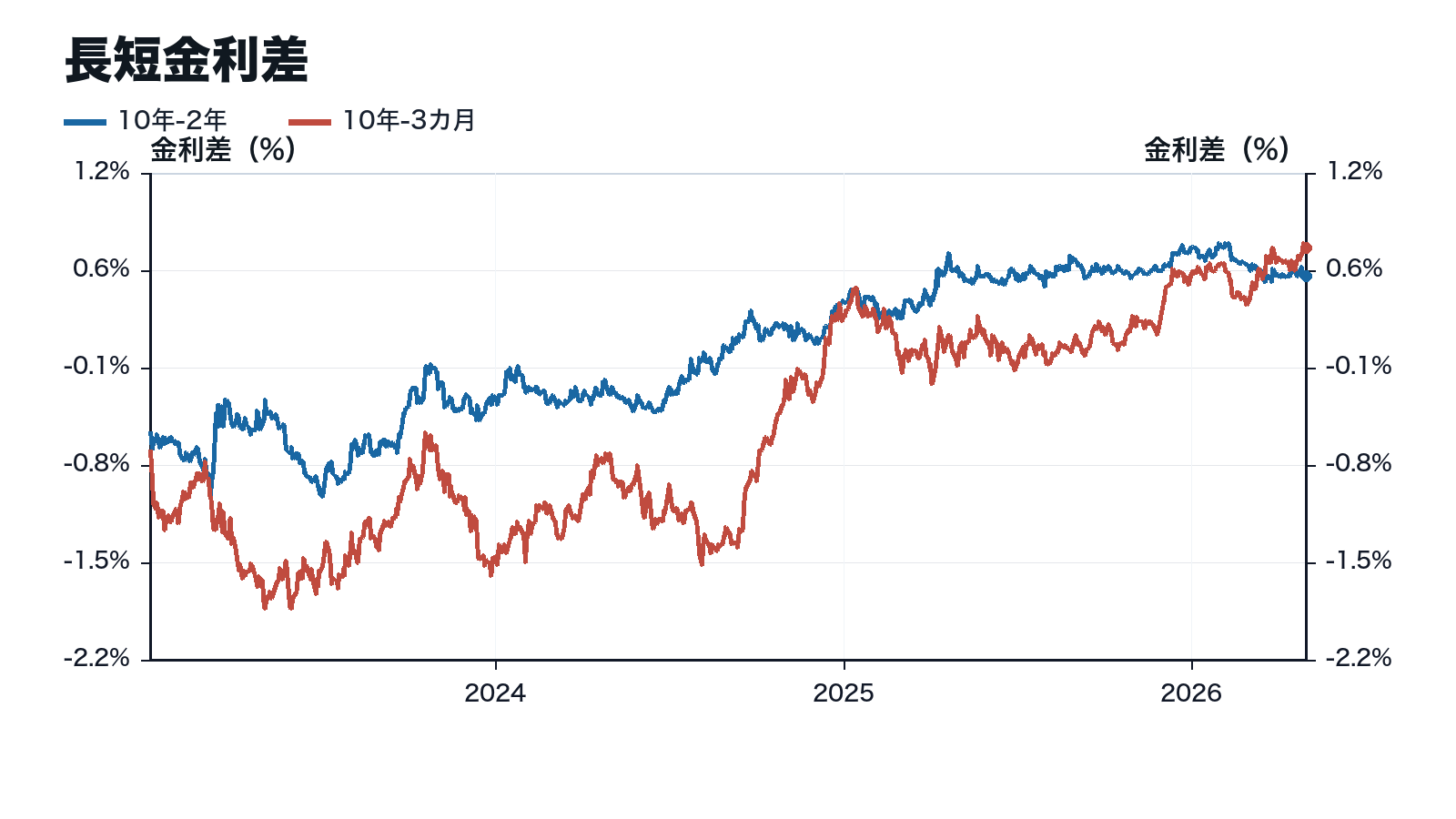

2枚目のグラフでは、10年2年差と10年3カ月差を分けた。長短差がプラスに見えても、短期の水準そのものが高い場合、市場の負荷は残る。

市場は利下げ回数より、高金利の滞在時間を見ている

債券市場が問うているのは、利下げがあるかどうかだけではない。高金利がどれくらい長く残り、その間に信用、住宅、雇用がどこまで耐えるかである。

政策金利の低下が遅れるなら、株式のバリュエーションは上がりにくく、信用スプレッドは低位でも企業の利払い負担が残る。

判断が変わるのは短期金利低下と信用安定がそろう時だ

確認する数字は、実効FF金利、米2年金利、10年2年差、ハイイールドOASである。短期金利が低下し、OASが開かなければ、市場は高金利の滞在時間が短くなったと読みやすい。

逆に短期金利が高止まりし、OASが拡大するなら、金利カーブの形よりも資金調達負担が中心になる。

金利カーブは、2年金利、10年金利、3カ月金利を別々に確認することで、利下げ期待と高金利の滞在時間を分けて読める。信用スプレッドが低位のままなら高金利は吸収可能な負荷になりやすいが、短期金利高止まりとOAS拡大が重なるなら、市場の前提は防御方向へ傾く。