株価の高さではなく、低いVIXとの組み合わせが前提を示す

S&P500が高値圏にあるだけなら、需給、大型株への集中、短期の買い戻しでも説明できる。今回重要なのは、株価の強さとVIXの低さが同時に出ていることだ。S&P500は5月1日時点で7230.12、VIXは4月30日時点で16.89にとどまり、市場は目先の急落リスクを中心に置いていない。

この関係は、1枚目のグラフでVIXを右軸・反転にして見ると読みやすい。S&P500の線が上がり、反転表示したVIXも同じ向きに見える局面では、株高と不安低下が同時に起きている。つまり、価格だけでなく市場参加者の不安度も、まだリスク回避へ傾いていない。

信用スプレッドは、企業金融の詰まりをまだ示していない

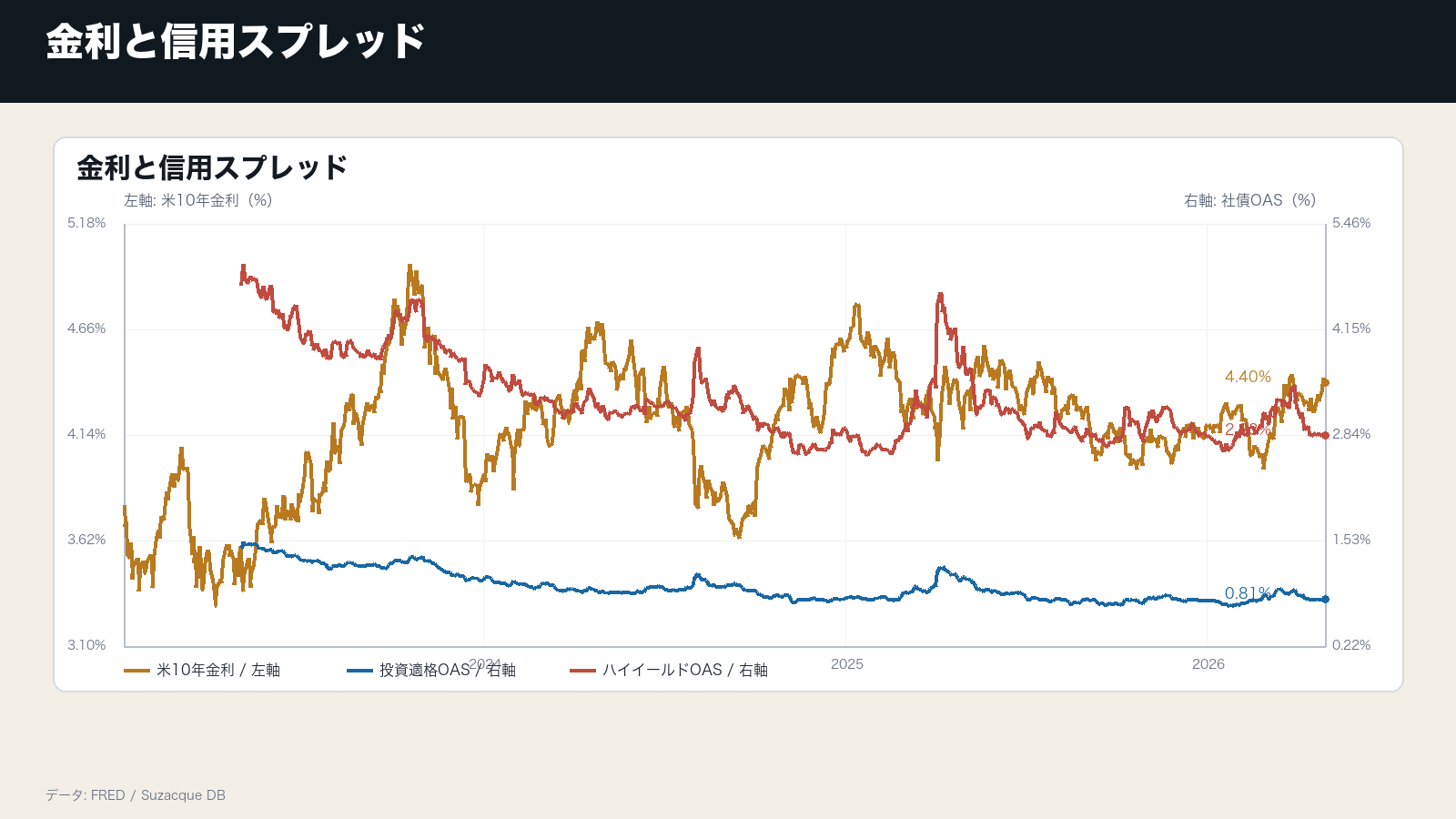

株式とVIXだけでは、相場が短期的に落ち着いていることまでは分かる。しかし、金融レポートとして見るなら、次に確認するべきなのは信用スプレッドである。投資適格OASは0.81%、ハイイールドOASは2.83%で、企業の借り換えや社債発行が急に閉じる局面はまだ価格に強く出ていない。

2枚目のグラフでは、米10年金利を左軸、社債OASを右軸に分けた。金利水準と信用スプレッドを同じ軸に置くと、どちらの動きも読みにくくなるためだ。ここで見えるのは、高い金利負荷は残っているが、信用リスクの上乗せ部分はまだ大きく開いていないという組み合わせである。

市場が織り込む中心は、景気後退より資金環境の持続だ

現在の市場価格が示している中心シナリオは、景気後退や信用収縮ではなく、リスクを取れる資金環境がまだ続くという読みである。株式は利益期待とリスク許容を映し、VIXは短期不安を映し、OASは企業金融の詰まりを映す。この三つが同時に安定している間、市場は急な信用不安よりも、資金環境の小康を見やすい。

ただし、これは強気判断そのものではない。高い金利が企業利益へ遅れて効く可能性は残る。市場がまだ十分に織り込んでいない可能性があるのは、利払い負担、低格付け企業の借り換え、社債発行の鈍化が同時に進む経路である。

弱点は、VIX単独の上昇ではなく信用との連動にある

VIXだけが上がる局面は、短期ニュース、オプション需給、株式の一時調整でも起きる。そこで直ちに信用不安と読むと、相場のノイズを過大評価しやすい。金融市場の局面が本当に変わるのは、VIXの上昇にハイイールドOASの拡大が重なる時である。

ハイイールドOASが開き始めると、低格付け企業の資金調達コストが上がり、次に投資適格OASや社債発行量へ波及する可能性が出る。この順番で悪化するなら、株式市場の調整は単なるボラティリティ上昇ではなく、企業金融の再評価として読む必要がある。

判断を更新する数字は、VIX、OAS、社債発行に絞られる

確認する数字は三つに絞れる。第一に、VIXが20を超えて定着するか。第二に、ハイイールドOASが3%台後半へ広がるか。第三に、投資適格OASも同時に上がり、社債発行が鈍るかである。この三つが重なるなら、市場の前提はリスク許容から信用不安へ移る。

逆に、VIXが一時的に上がってもOASが低位にとどまり、社債発行が続くなら、株式市場の調整は信用収縮ではなく短期的な不安として処理されやすい。今の市場を読む焦点は、株価が高いか低いかではなく、不安と信用が同時に悪化するかどうかにある。