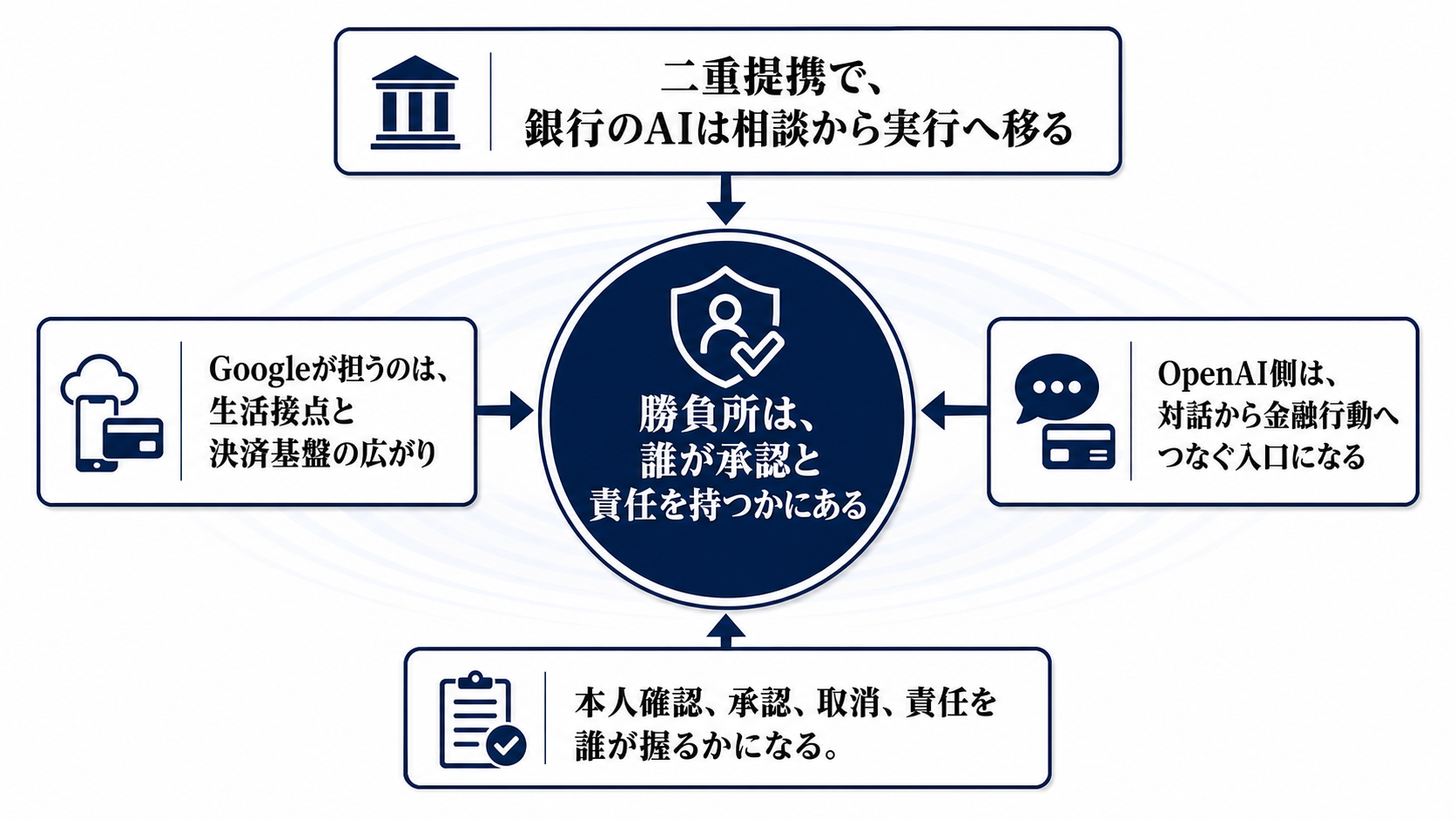

二つの提携で、銀行AIは相談から実行へ進む

MUFGのAI活用は、社内業務を速くする道具や、顧客相談をなめらかにする機能だけではなくなりつつある。2026年5月7日に発表されたGoogleとの提携で、焦点はAIが利用者の購買や決済にどこまで関われるかへ移った。

先にあるOpenAIとの連携は、対話の中で金融行動を始める入口を作るものだった。今回のGoogle提携で、そこに生活接点、データ分析、クラウド上の決済基盤が加わる。二つの提携は同じ役割ではない。OpenAI側は会話から行動を起こす入口、Google側は日常サービスと実行基盤の広がりを担う。

ここで重要なのは、AIがうまく答えるかどうかだけではない。利用者の依頼が、商品選択、承認、決済、家計管理、次の提案へ流れるなら、銀行はAIの回答品質だけでなく、実行権限と責任の設計を問われる。

Google側で増えるのは生活接点と決済基盤だ

Googleとの提携では、AIエージェントが商品選択、購買、決済実行までを支援する構想が示された。そのための次世代決済インフラをGoogle Cloud上に構築する方針も含まれる。これは、銀行アプリの中だけで完結するAI機能とは意味が違う。

利用者が検索、動画、地図、買い物、健康、相談といった日常の接点で何かを選び、そのまま支払いへ進む場面を考えると、金融の入口は銀行の画面だけでは足りない。Googleのサービス群とつながることで、MUFGは利用者が普段いる場所に金融の接点を増やせる。

ただし、クラウド基盤と外部サービスへの依存も増える。決済インフラ、顧客理解、マーケティング、行動データが近づくほど、どのデータをどこまで連携し、どのログを銀行側が保持し、障害時に誰が説明するのかが重くなる。

OpenAI側は、対話を金融行動につなぐ入口になる

OpenAIとの連携では、2026年1月以降、三菱UFJ銀行の全行員約3万5000人にChatGPT Enterpriseを順次展開する計画がある。これは社内の文書作成や調査、問い合わせ対応を変えるだけでなく、AIを業務に組み込むための土台になる。

顧客向けでは、MUFGアプリのAIコンシェルジュ、ChatGPT上のアプリ連携、対話から商品検索や購入まで進む構想が検討対象に入っている。利用者が『家計を見直したい』『この商品を買うべきか』『どの支払い方法がよいか』と尋ねた瞬間に、金融行動が始まる導線を作る狙いだ。

この経路の強みは、利用者の意図を自然な会話で受け取れることにある。一方で、対話が金融助言や購買判断に近づくほど、提案の根拠、利用者属性の扱い、最終的な承認の取り方を曖昧にできなくなる。

本当の壁は、AIの賢さより承認と責任にある

AIエージェント決済で一番難しいのは、商品を見つけることではない。利用者本人であることを確認し、何に同意し、どの時点で支払いを承認したのかを、後から説明できる形で残すことだ。

誤った商品を勧めた場合、意図と違う決済が実行された場合、返金や取消が必要になった場合、責任はAI企業、銀行、加盟店、決済ネットワークのどこに置かれるのか。ここが未確定のままでは、本格提供は難しい。

銀行にとっては、利便性と監査可能性を同時に設計する必要がある。利用者には簡単に見える体験でも、裏側では本人確認、同意、承認ログ、取引記録、苦情対応、監督当局への説明が一続きで動かなければならない。

便利になるほど、金融データの境界が問われる

購買履歴、家計データ、相談内容、決済手段がつながれば、AIの提案は精緻になる。たとえば、過去の支出傾向を踏まえて商品を選び、ポイントや手数料を比べ、支払い後に家計管理へ反映するような循環が作れる。

その一方で、便利さはデータ境界の問題を強める。Google経路とOpenAI経路に、どの金融データを渡すのか。行動データと口座情報をどこまで結びつけるのか。保存期間、利用目的、第三者提供、学習利用の扱いを利用者に説明できるかが信頼を左右する。

競争軸は、モデル、配布、データ、インフラ、権限の複合戦になる。高性能なAIモデルだけでは足りない。日常接点を持つ企業、クラウド基盤を持つ企業、金融データと決済責任を持つ銀行が、どの境界線で組むかが勝負になる。

次に見るのは、実証の範囲と接続先だ

今後の分岐は三つある。実証にとどまり、社内や限定利用者向けの検証で終わる場合、金融業界への影響はまだ限定的だ。特定の決済サービス、商品、加盟店で限定提供が始まる場合、AIエージェント決済の実務課題が見え始める。生活サービスの中で広く使えるようになれば、銀行の入口そのものが変わる。

確認すべき数字や条件は、対象利用者、対象シーン、接続されるMUFGの決済サービス、加盟店やEC事業者の範囲、手数料設計、本人確認と取消のルールだ。Google経路とOpenAI経路が統合されるのか、別々の利用場面で使い分けられるのかも重要になる。

他のメガバンクやフィンテックの対抗策も見逃せない。AI金融の勝負所は、誰が一番賢いモデルを持つかではなく、利用者が安心して実行を任せられる権限と信頼の層を誰が作るかにある。MUFGの二重提携は、その競争が始まったことを示している。