AI期待は、工場と供給の話に戻ってきた

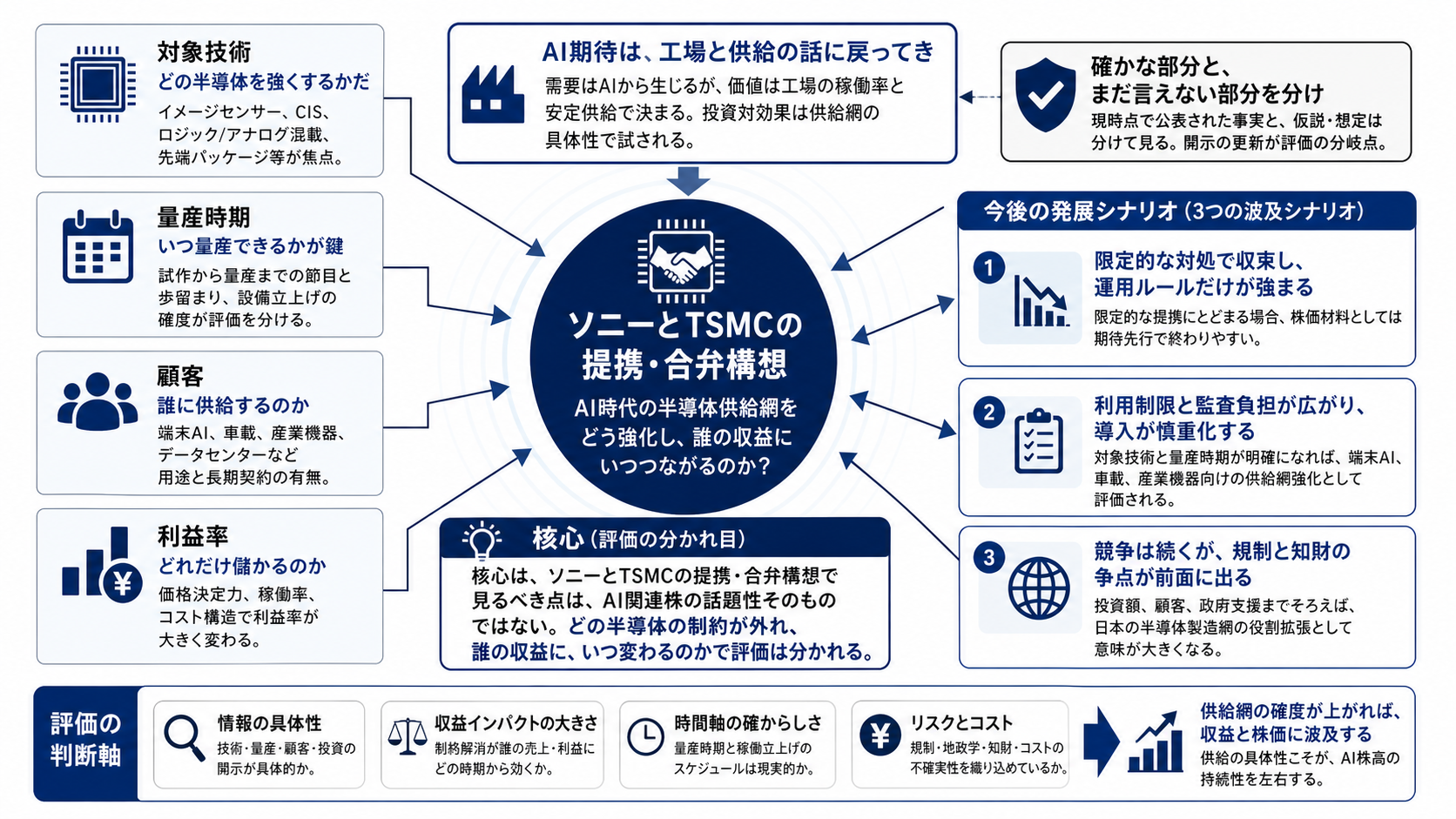

ソニーとTSMCの提携・合弁構想は、AI関連株の材料である前に、半導体供給網のどこを強くするのかという話である。AI期待だけで株価を支える局面から、実際にどの部品を、どれだけ安定して作れるのかを問う局面へ移っている。

ここで重要なのは、ソニーとTSMCという企業名の大きさではない。製造能力、量産速度、歩留まり、顧客との距離が変わるなら、AI端末、車載、産業機器向けの半導体制約を一部外す可能性がある。逆に、条件が曖昧なままなら、期待は見出しの範囲にとどまる。

確かな部分と、まだ言えない部分を分ける

5月8日から9日にかけて、ソニーがTSMCと半導体強化に向けて提携し、合弁設立へ動くとの情報が広がった。両社にはすでに熊本のJASMを通じた日本国内の半導体製造で接点がある。JASMにはTSMC、ソニー、デンソー、トヨタが関わり、自動車、産業、消費者向け、高性能計算向けの供給を掲げてきた。

ただし、今回の構想については、対象技術、出資比率、投資額、立地、量産時期、主要顧客を断定できない。新しい合弁会社なのか、既存拠点の拡張に近いものなのかでも意味は違う。ここを混ぜると、株価材料としても事業材料としても読み違える。

焦点は、どの半導体を強くするかだ

ソニーの半導体事業はイメージセンサーを中核に、モバイル、車載、産業機器、消費者向け機器へ供給している。対象がイメージセンサーなら、端末AIや車載で「見る」「判断する」入口の半導体を強くする話になる。カメラやセンサーで得た情報を低遅延で処理する需要が増えるほど、この領域の価値は上がる。

一方、対象がロジックや先端パッケージなら、読み筋は製造能力と実装技術へ寄る。AIを動かす計算資源だけでなく、端末側で処理するための部品、車載で品質を保つための部品、産業機器で安定稼働する部品が重要になる。性能だけでなく、歩留まり、量産速度、供給安定が競争力を左右する。

ソニーとTSMCで外せる制約は違う

ソニーにとっては、高付加価値デバイスの供給安定と顧客接点を強める意味を持ちうる。センサーや周辺半導体の供給力が増せば、スマートフォン、車載、産業機器の顧客に対して、性能だけでなく調達の安心感を示しやすくなる。

TSMC側には、日本での地域分散、顧客近接、需要確保の意味がある。半導体の供給網は地政学、災害リスク、各国の産業政策に左右されるため、拠点の分散は単なる生産能力増強ではない。顧客企業にとっても、重要なのは最先端の肩書きだけではなく、品質、秘密保持、納期、長期供給の確かさである。

ただし、合弁は発表しただけでは価値にならない。設備投資、人材確保、量産立ち上げ、歩留まり改善、顧客からの注文がそろって初めて収益に変わる。企業価値への影響は、期待ではなく実行条件で測る必要がある。

市場が見る数字は、発表の大きさではない

株価がすでにAI需要を相当織り込んでいるなら、今回の材料で新たに評価される部分は限られる。まだ織り込まれていないのは、投資額、量産時期、対象製品、主要顧客、利益率が具体的に見えた場合の収益寄与である。

半導体関連株も一括りでは読めない。装置メーカーは設備投資に、素材や基板は量産規模に、電力関連は工場稼働やデータ処理需要に、最終製品メーカーは調達安定と差別化に反応する。話題化から収益化までは、設備、注文、量産、利益率の順に確認が必要になる。

過大反応かどうかを分ける条件は明確だ。正式条件が出ても対象技術が限定的で、量産時期が遠く、主要顧客や利益率が見えないなら、株高は期待先行だったと判断されやすい。反対に、需要先と量産計画が収益モデルに接続できるなら、供給網再編としての重みは増す。

続報で期待と実需を切り分ける

次の焦点は、ソニーまたはTSMCから正式発表が出るかである。そこで新会社なのか既存拠点の拡張なのか、対象技術がイメージセンサー、ロジック、先端パッケージのどこなのか、用途が端末AI、車載、産業機器のどこに向くのかを確認したい。

投資規模と量産時期も判断を変える。巨額投資でも量産が遠ければ短期の収益寄与は限定的になる。小さな投資でも、既存の顧客需要に近く、早く立ち上がるなら利益に結びつきやすい。政府支援や規制手続きは計画を後押しする一方、審査や地域調整が遅れれば実行リスクにもなる。

このニュースの読み方は、AI期待が続くかどうかではない。どの半導体制約が外れ、どの企業の収益に、いつ表れるのかを見ることだ。正式条件が出た時に、この順番で確認すれば、期待と実需を切り分けやすくなる。