海外情勢が金融安定の上位リスクになった

今回は、地政学リスクの置かれ方が変わった。2026年5月8日に公表された米金融安定報告書は、4月下旬までの市場環境を反映している。その中の市場関係者調査では、近いリスクとして地政学リスクを挙げた回答が75%、原油ショックが70%に達した。AI関連リスクとプライベートクレジットはそれぞれ50%、粘着的なインフレと金融引き締めは45%だった。

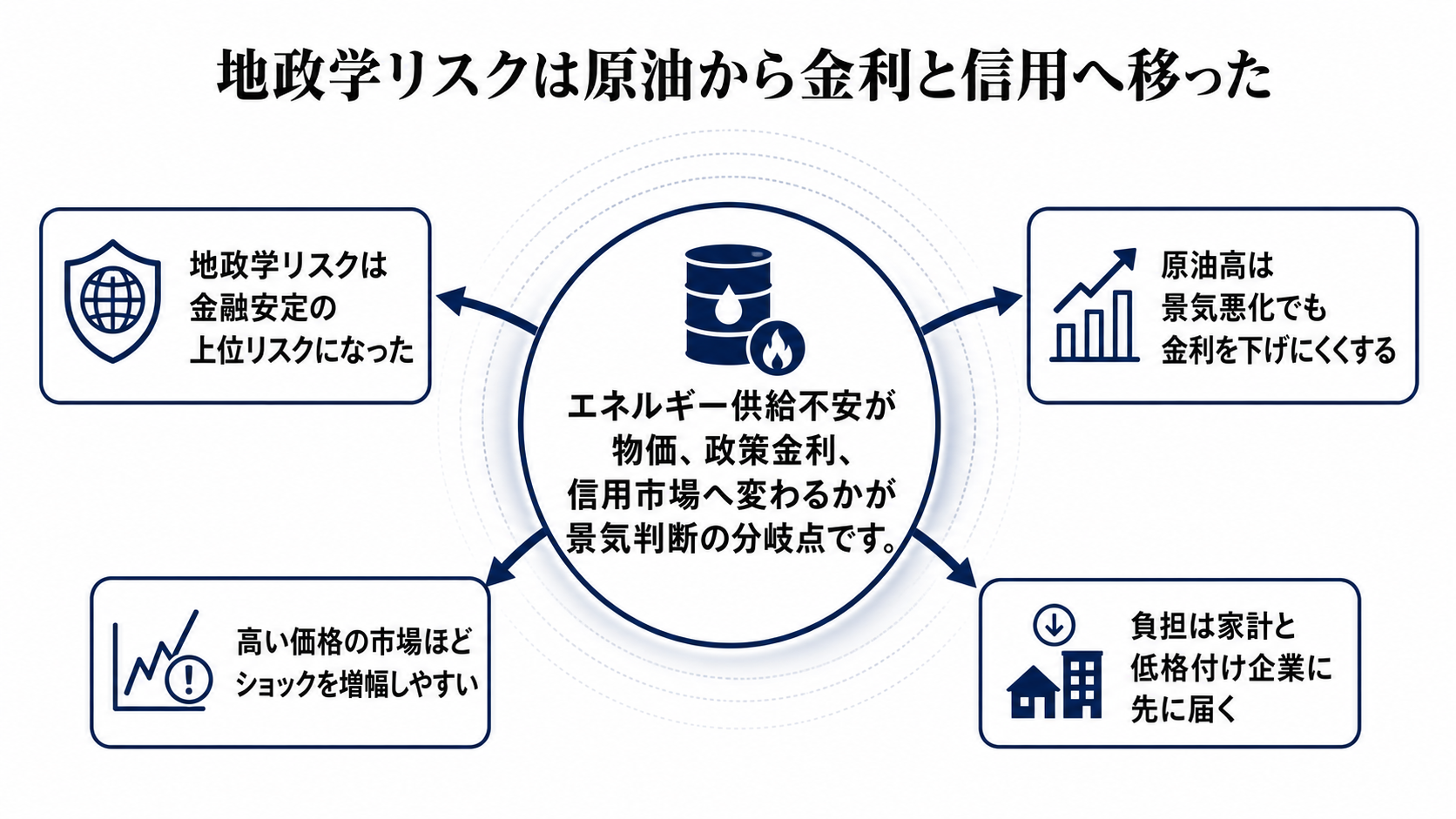

この数字は、金融当局がその確率を正式に予測したものではない。市場参加者のリスク認識を集めたものだ。それでも重要なのは、紛争が単なる海外ニュースではなく、原油、物価、政策金利、資産価格、信用供給を同時に動かし得る近いショックとして意識されている点にある。

原油高は景気が弱くても金利を下げにくくする

伝達経路の出発点はエネルギー供給不安だ。イランを巡る緊張が長引き、原油供給や主要輸送路への懸念が強まれば、企業の燃料費、物流費、家計のガソリン・光熱費に先に反映される。そこから期待インフレが上向けば、物価上昇が一時的かどうかを市場も中央銀行も判断し直すことになる。

厄介なのは、原油高が成長には下押し、物価には上押しとして働くことだ。通常なら景気減速は金利低下を誘いやすい。しかしインフレ期待が崩れなければ、中央銀行は早い利下げに動きにくい。政策金利見通しが高止まりし、米10年金利や期間プレミアムが上がれば、企業と家計の資金調達コストは下がりにくくなる。

高く買われた市場ほど余地が薄い

金融市場側にも増幅しやすい条件がある。株式の評価水準が高いままなら、利益見通しの小さな下振れでも価格調整は大きくなりやすい。社債スプレッドが低い状態では、信用リスクを織り込む余地が薄く、悪材料が出たときにスプレッド拡大が一気に進みやすい。

さらに、ヘッジファンドなどのレバレッジが高い局面では、価格下落そのものが追加の売りを呼ぶ。金利上昇で担保価値が揺らぎ、損失管理や証拠金対応が必要になれば、売られた資産がさらに売られる。原油ショックは、商品価格だけの話ではなく、資産価格と信用条件を通じて増幅される。

負担は家計と低格付け企業に先に届く

実体経済への入口は、家計の予算と企業の返済負担だ。高いエネルギー価格と高金利が重なれば、家計は燃料費や光熱費だけでなく、住宅ローン、自動車ローン、カードローンの負担も意識せざるを得ない。消費の余力が削られれば、企業売上にも遅れて響く。

企業側では、低格付け企業や変動金利借り入れに依存する企業が先に圧迫される。プライベートクレジットに資金調達を頼る企業は、金利上昇や資金の出し手の慎重化に弱い。償還圧力が強まり、運用者や銀行が融資条件を締めれば、設備投資や採用計画の見直しにつながる。

分岐は三つある

第一の分岐は、原油が落ち着く場合だ。供給不安が短期で収まり、期待インフレが安定すれば、今回の警戒は市場の一時的な調整にとどまりやすい。株価や社債市場が揺れても、信用供給が保たれれば、景気への傷は限定される。

第二の分岐は、インフレ再燃だ。原油高が物価指標に残り、FOMC参加者の発言や政策金利見通しが引き締め寄りになれば、成長が鈍っても金利が下がらない局面になる。これは家計と企業の双方にとって最も判断を難しくする。

第三の分岐は、信用市場への波及だ。信用スプレッドが広がり、プライベートクレジットやBDCで償還制限が増え、銀行の融資姿勢が悪化するなら、問題は金融市場の警戒から実体経済の制約へ移る。ここまで進むと、企業利益、投資、雇用への影響を見なければならない。

次に見るのは原油だけではない

判断材料は、原油価格と輸送路の状況、米CPI、PCE、期待インフレ指標、FOMC参加者の発言、米10年金利、期間プレミアム、信用スプレッドの組み合わせだ。どれか一つだけでは、リスクの所在を見誤る。原油が高くても期待インフレが落ち着けば金融政策への圧力は限られるし、原油が横ばいでも信用スプレッドが広がれば企業金融は苦しくなる。

見るべき本質は、紛争の大きさそのものではない。原油ショックが金利と信用に変わる瞬間だ。そこが確認されるまでは警戒であり、確認されれば景気下押しの経路になる。次の物価指標、政策発言、長期金利、信用市場の詰まりが、この見方を修正する材料になる。