50兆円は勝利だけを意味しない

トヨタの2026年3月期決算で目立つ数字は、連結売上高50兆6849億円である。日本企業として異例の規模に達し、販売力の大きさは改めて確認された。

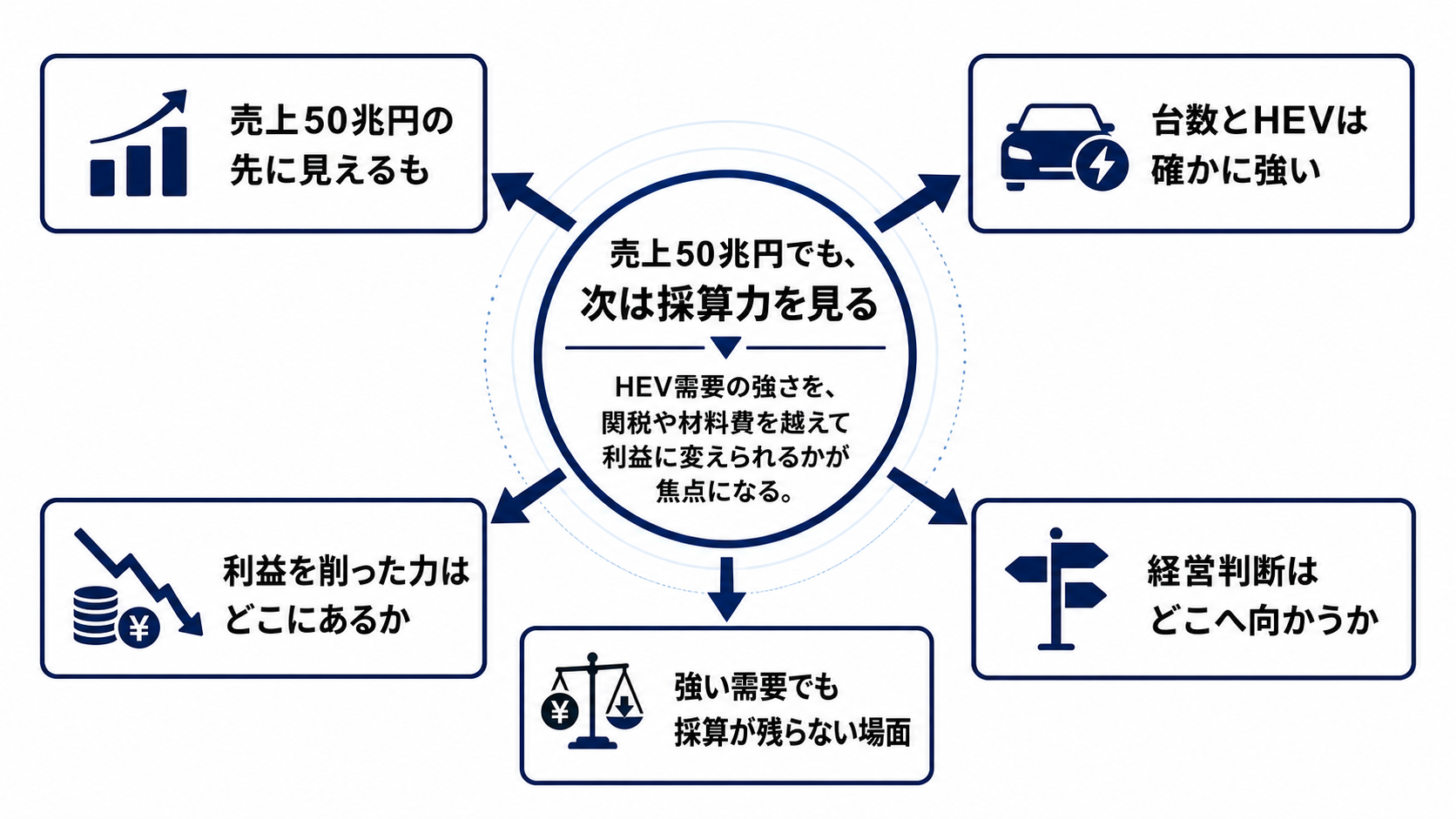

ただし、同じ決算で営業利益は3兆7662億円に減り、営業利益率は前期の10.0%から7.4%へ低下した。売上は5.5%増えたのに、営業利益は21.5%減った。ここに今回の逆説がある。

この決算を読む入口は、売上50兆円を強さの証明として終わらせないことだ。規模が大きいほど安定して稼げる、という見方は修正が必要になった。次の焦点は、売上をどれだけ利益に変換できるかである。

需要の強さは数字に出ている

需要面は弱くない。連結販売台数は959万5000台で、トヨタ・レクサスの小売販売は1047万7000台に達した。世界の顧客に車を届ける力は、なお極めて大きい。

電動車の販売も支えになった。トヨタ・レクサスの小売販売では電動車が504万台、そのうちHEVが462万台だった。EV一色ではない市場で、HEVを厚く持つ商品構成は販売面の強みとして働いている。

この数字は、トヨタが需要を失ったという話ではないことを示す。むしろ問題は、需要があるのに利益率が下がった点にある。台数、HEV比率、地域別の販売構成が売上を押し上げても、それだけで採算が守られるわけではない。

利益率を押し下げた力はどこにあるか

利益を削った力は、販売現場の弱さよりも外部コストと地域別損益にある。2026年3月期の営業利益には、米国関税による1兆3800億円のマイナス影響が含まれた。北米の営業損益は、金利スワップ評価損益などを除くベースで2986億円の赤字だった。

2027年3月期の見通しにも、材料価格とサプライヤー基盤強化による1兆1900億円のマイナス、中東影響が織り込まれている。為替、材料、労務費、物流、研究開発費、減価償却が重なると、販売数量の増加だけでは利益率を押し上げにくい。

つまり、売上を増やす力と利益を削る力が同時に走っている。需要増が売上を押し上げ、関税や材料価格、地域別採算の悪化が営業利益率を押し下げる。この流れを分けて見ないと、50兆円という大きな数字に判断を引っ張られる。

HEV好調でも利益が残りにくい場面

HEVの強さは本物だが、万能ではない。販売数量と商品ミックスは売上に効く一方、関税、材料費、労務費、減価償却、研究開発費は営業利益を削る。価格転嫁が遅れたり、地域別の採算が悪化したりすれば、台数の伸びは利益率に残りにくい。

北米販売網には、顧客の価格許容度と競争環境の制約がある。値上げで関税や材料費を吸収しようとすれば販売数量に響き、販売奨励金を増やせば利益率に響く。顧客に受け入れられる価格、販売店が売り切れる条件、メーカーが残せる利益の三つを同時に満たす必要がある。

サプライヤー側にも制約がある。材料価格が上がる局面で部品供給を安定させるには、コストを一方的に押し下げるだけでは続かない。サプライヤー基盤の強化は将来の供給力を守る投資だが、短期の営業利益には重荷として出る。

経営は採算の作り直しへ向かう

この局面で問われる経営判断は、単にもっと売ることではない。HEV生産能力の強化は需要対応であると同時に、利益を残しやすい商品構成をどこに配置するかという採算策でもある。

生産モデルの組み替えと調達の現地化も焦点になる。関税や物流費の影響が大きいなら、どの地域で作り、どの部品を現地で調達し、どの商品を重点的に売るかが利益率を左右する。北米の赤字縮小は、その判断が効いているかを見るための重要な窓になる。

もう一つの軸は、価値連鎖収益の拡大だ。金融、補修部品、サービス、コネクテッド領域の収益が厚くなれば、新車販売の利益変動をならしやすい。投資家が見るべきなのも、売上高の記録だけではなく、新車依存をどこまで和らげられるかである。

次に見るべきは売上ではない

2027年3月期の会社計画は、売上高51兆円、営業利益3兆円、純利益3兆円である。営業利益率は5.9%へ下がる前提だ。次の判断材料は、売上がさらに伸びるかよりも、この5.9%を底にできるかにある。

第1四半期で見るべき数字は、営業利益率、北米損益、HEV販売、電動車比率、材料価格影響、関税影響の見直しである。HEV販売が伸びても利益率が下がるなら、需要の強さはコストと地域損益に吸収されていると読むべきだ。

反対に、北米赤字が縮小し、全社営業利益率が計画線を上回り、価値連鎖収益や金融サービスが安定して伸びるなら、採算回復策が効き始めたと見られる。トヨタの強さは販売台数そのものではなく、販売台数を利益として残す設計で判断する段階に入った。