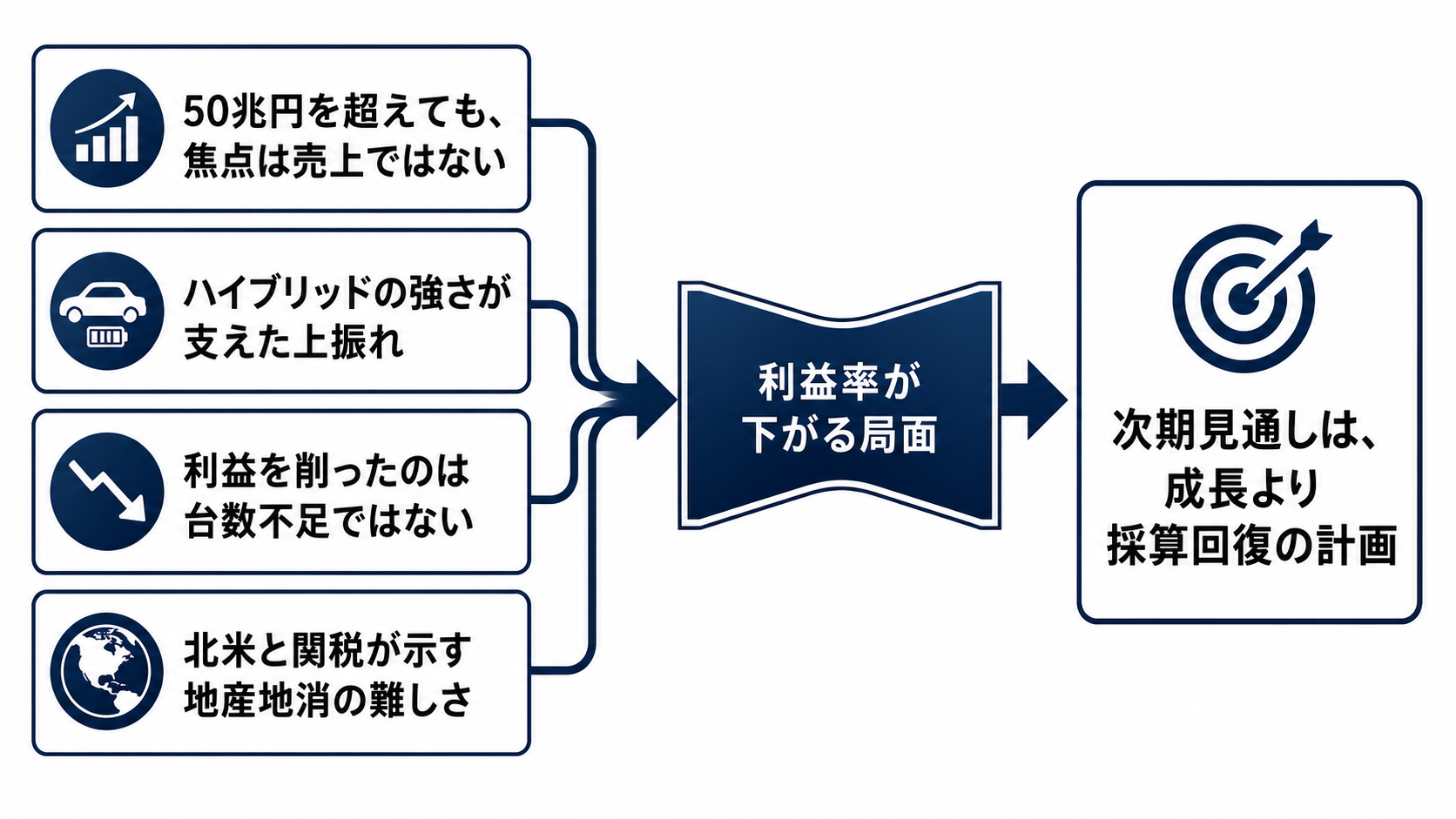

50兆円を超えても、焦点は売上ではない

トヨタの2026年3月期は、営業収益が50兆6849億円となりました。規模だけを見れば、世界でも突出した自動車メーカーとしての強さが確認された決算です。

ただし、今回の中心は記録的な売上ではありません。営業利益は3兆7662億円で前期比21.5%減り、営業利益率は前年の10.0%から7.4%へ下がりました。売上規模と利益率が逆方向に動いたことが、決算の意味を変えています。

つまり、トヨタは需要を失ったのではなく、需要を利益に変える条件が厳しくなっています。50兆円を超えたことは到達点ではなく、外部コストと事業転換を吸収できる運営力が問われる出発点です。

ハイブリッドの強さが支えた上振れ

需要面の強さは明確です。トヨタ・レクサスの販売台数は1047万7000台、電動車は504万台で構成比48.1%でした。その中心はHEVで、販売台数は462万台に達しています。

ここで重要なのは、電動車の拡大をBEVだけで見ると実態を見誤ることです。トヨタの場合、当面の収益を支えているのは、幅広い地域で受け入れられるHEVの厚みです。燃費、価格、充電環境への不安をまたぐ商品として、HEVは販売の安定装置になっています。

一方で、HEVが売れているから利益も守れる、とは言い切れなくなりました。数量と商品構成は売上を押し上げましたが、利益率は低下しています。強い商品を持つ企業でも、コストと地域採算を吸収できなければ、規模はそのまま利益には変わりません。

利益を削ったのは台数不足ではない

増収減益を、単純な販売不振として読むのはずれています。連結販売台数は959万5000台で増加しており、営業面の努力も利益を下支えしました。それでも営業利益率が下がったのは、台数の問題よりも費用構造の重さが前に出たためです。

圧迫要因は複数あります。諸経費の増加、原価改善で吸収しきれないコスト、米国関税の減益影響、物流や燃料、資材価格の変動、将来投資の負担が重なりました。これらは一つ一つは個別要因でも、経営上は損益分岐台数を押し上げます。

損益分岐台数が上がると、同じ台数を売っても利益が出にくくなります。トヨタの課題は、販売を増やすことだけではありません。価格、原価、投資、地域別生産を同時に調整し、売上の増加を再び営業利益率へ戻すことです。

北米と関税が示す地産地消の難しさ

地域別に見ると、北米の意味は大きくなっています。北米では売上が増えても営業損失が出ており、販売台数だけでは地域の採算を測れないことがはっきりしました。

自動車は、売る場所と作る場所がずれるほど、為替、関税、物流、現地コストの影響を受けます。米国関税の影響は、単なる一時費用ではなく、どこで作り、どこで売り、どの価格で吸収するかという収益構造の問題です。

地産地消を進めれば関税リスクは下がりますが、工場、人材、部品調達、稼働率の固定費が増えます。輸出に頼れば柔軟性は残りますが、政策変更に利益が揺さぶられます。北米の損益は、トヨタの規模がどれだけ地域別の採算に変わるかを測る場所になっています。

次期見通しは、成長より採算回復の計画

2027年3月期の見通しは、営業収益51兆円、営業利益3兆円、親会社帰属利益3兆円です。売上はわずかに伸びる計画ですが、利益はさらに減る見通しです。

同時に、電動車は595万6000台、HEVは507万1000台まで増やす計画です。ここから見えるのは、需要を取りにいく姿勢を緩めない一方で、採算回復には時間がかかるという前提です。

この見通しは、単なる弱気材料ではありません。経営判断として問われるのは、HEV中心の電動車拡大を値引きに頼らず進められるか、北米の赤字を縮められるか、関税や資材高を価格改定と原価改善でどこまで吸収できるかです。

次に見るべき数字

判断材料の第一は営業利益率です。2027年3月期見通しの営業利益3兆円は、営業収益51兆円に対して約5.9%にあたります。ここから反転できるか、さらに下がるかで、50兆円規模の意味は変わります。

第二は地域別損益です。とくに北米で、売上増と営業損失の併存が縮むかを見ます。台数が伸びても赤字が続くなら、問題は需要ではなく、現地の価格、コスト、生産体制にあります。

第三は電動車構成と値引きです。HEV、PHEV、BEV、FCEVを合わせた電動車の拡大が、インセンティブ拡大なしで進むかが重要です。販売台数が増えても、値引きが広がれば利益率の改善は遅れます。

最後に、関税、資材、物流、燃料、中東情勢の変化です。これらの圧力が和らぐか、または価格改定と原価改善で吸収できるなら、強い需要は再び利益に戻りやすくなります。逆に北米赤字が広がり、外部コストを吸収できないなら、トヨタの強さは規模より採算の課題として読まれる局面が続きます。