工場誘致から、製品の採算へ

ソニーセミコンダクタソリューションズとTSMCが2026年5月8日に結んだ基本合意は、次世代イメージセンサーの開発・製造を対象にしている。検討の中心にあるのは、熊本県合志市のソニー新工場に開発・生産ラインを置く構想だ。

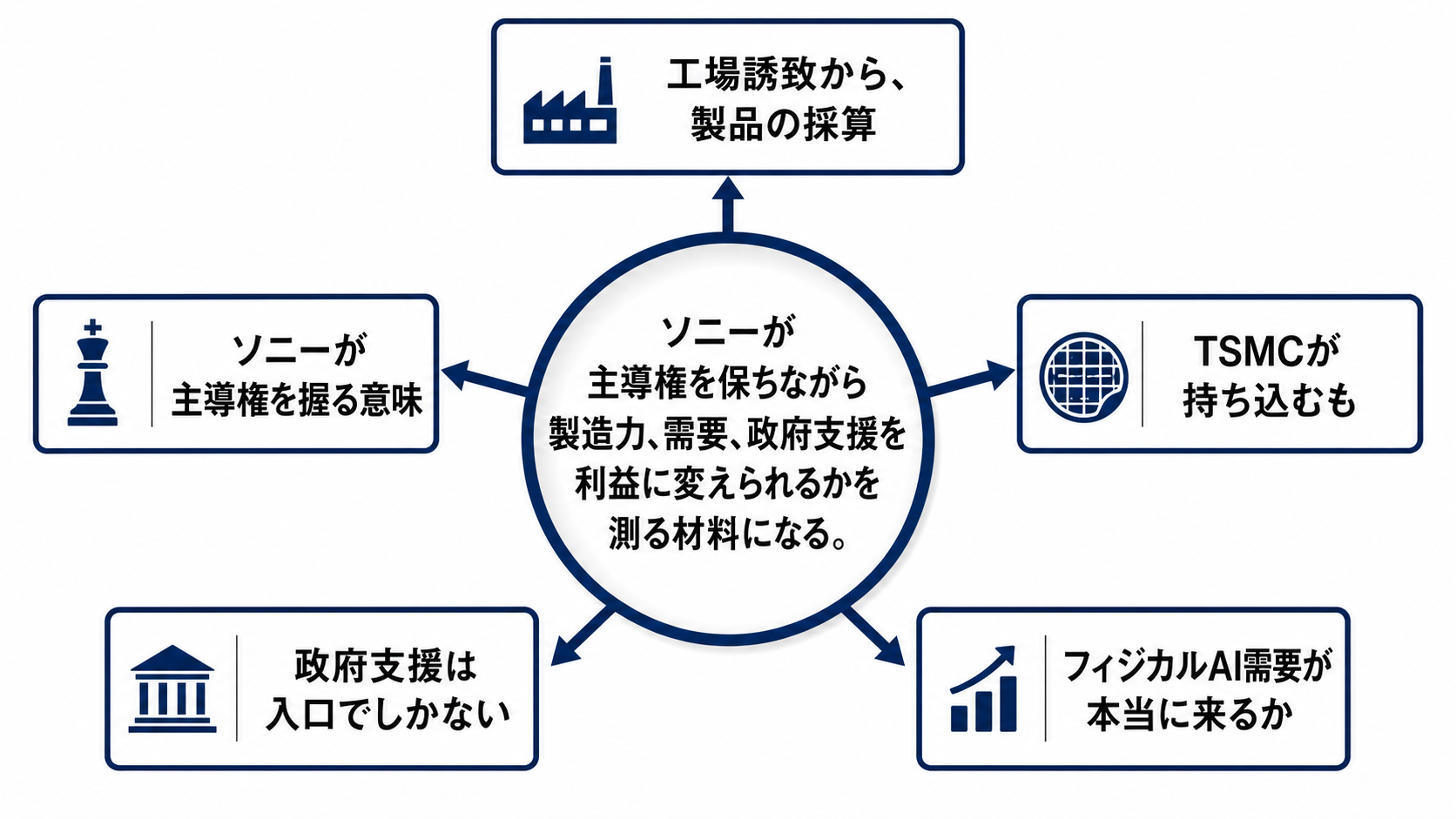

ただし、このニュースの重心は「熊本に半導体投資が来る」という誘致の話だけではない。次世代センサーをどの工程で作り、どれだけ安定して量産し、どの顧客に売り、補助金を除いた後も利益を残せるかに移っている。

画像センサーは、設計が優れているだけでは収益にならない。高性能化した製品を、歩留まり、設備稼働率、顧客の採用時期に合わせて量産できて初めて、競争力が利益に変わる。今回の提携は、その変換能力を試す案件になる。

ソニー主導の合弁会社という形

構想では、ソニーが過半を持ち、支配する合弁会社の設立が想定されている。ここが重要だ。TSMCの力を借りるとしても、製造を丸ごと外へ渡す形ではなく、ソニーの画像センサー事業に接続したまま量産体制を組む設計になっている。

ソニーにとっての狙いは、センサー事業の高付加価値化と収益性の改善にある。スマートフォン向けで培った強みを維持しつつ、より高度な用途に広げるには、設計、プロセス、量産運営を近い距離で回す必要がある。

一方で、これはまだ最終決定ではない。合弁会社の設立は、法的拘束力のある契約と通常の完了条件を満たすことが前提になる。主導権を保つ構想が、実際の出資条件や運営権限にどう落ちるかが次の焦点だ。

TSMCの強みはどこに効くか

TSMCが持ち込む価値は、名前の大きさではなく、プロセス技術と製造力にある。次世代イメージセンサーでは、画質や感度だけでなく、複雑な構造を安定して作る力が競争力を左右する。

ソニーのセンサー設計とTSMCの量産技術がかみ合えば、性能向上と製造安定性を同時に追いやすくなる。逆に、工程分担が曖昧なままだと、開発の速さ、歩留まり改善、コスト管理のどこに責任を置くのかが見えにくい。

そのため、今後の開示では、合志の新工場と長崎の既存工場がどの工程、どの製品、どの技術世代を担うのかが大きな判断材料になる。提携の価値は、役割分担が具体化して初めて測りやすくなる。

需要連動投資の重さ

合弁会社による投資と、ソニーの長崎既存工場への新規投資は、市場需要に応じて段階的に実施する方向で検討されている。これは、投資規模を先に固定して走るというより、需要の見え方に合わせてフェーズを進める考え方だ。

同時に、日本政府の支援が前提に置かれている。半導体の国内生産基盤を厚くするうえで政策支援は入口になるが、それだけで継続的な利益は保証されない。補助金は初期投資の負担を和らげても、稼働率、顧客単価、歩留まり、追加投資の判断までは代わりに解いてくれない。

したがって、熊本投資は誘致成功ではなく、需要連動の運営力を測るテストとして見る必要がある。市場需要が強ければ段階投資は前に進みやすい。需要が弱ければ、設備を持っていても採算の説明は難しくなる。

フィジカルAIは顧客に変わるか

今回の提携には、車載やロボティクスなど、現実空間で動くAI向けの機会探索も含まれている。ここは将来期待として大きく見えやすいが、事業判断では顧客と量産時期に変わるかがすべてだ。

車載やロボティクスでは、センサーの性能要求が高く、採用までの検証期間も長い。採用が決まれば長期需要になりやすい一方、顧客化まで時間がかかれば、投資フェーズを押し上げる力は弱くなる。

ソニーにとっては、モバイル依存から用途を広げられるかが論点になる。車載、ロボティクス、モバイルのどの需要が実際にラインを埋めるのかが見えれば、今回の提携は技術発表から事業拡張の話へ進む。

次に評価が変わる条件

評価を変える最初の条件は、最終契約の締結だ。基本合意の段階では、合弁会社の設立、投資額、量産開始時期、出資条件はまだ読み切れない。契約が固まれば、ソニーがどこまで主導権を持ち、TSMCがどこまで量産に関与するのかが見え始める。

次に重要なのは、合志新工場と長崎既存工場の役割分担だ。開発、前工程、後工程、特定世代の量産など、どの機能をどこに置くかで、投資の意味も地域の供給網への波及も変わる。

最後は、政府支援の条件と顧客需要だ。支援の規模、対象、期限が明らかになり、車載やロボティクスなどの需要が具体的な用途や顧客に近づけば、採算の見方は強まる。反対に、契約が遅れ、工程分担が曖昧で、需要が探索段階にとどまるなら、この提携は大型構想のまま評価を保留する必要がある。