平均約6.5%が示すもの

東京海上日動火災保険は、2026年10月に自動車保険料を平均約6.5%引き上げる方針です。新しい保険料は、10月以降に新規加入する顧客や、期間満了で契約を更新する顧客に適用されます。

平均約6.5%は過去2番目の上げ幅とされ、2024年1月以降では4回目の引き上げです。単発の物価対応ではなく、自動車保険の価格を繰り返し見直す局面に入っていることが、新しく見えた点です。

ここで重要なのは、平均値を全契約者一律の値上げとして読まないことです。実際の負担は契約条件によって変わります。それでも、損保が修理費上昇を保険料へ反映し続ける姿勢を強めている、という方向ははっきりしています。

修理費は保険料に伝わる

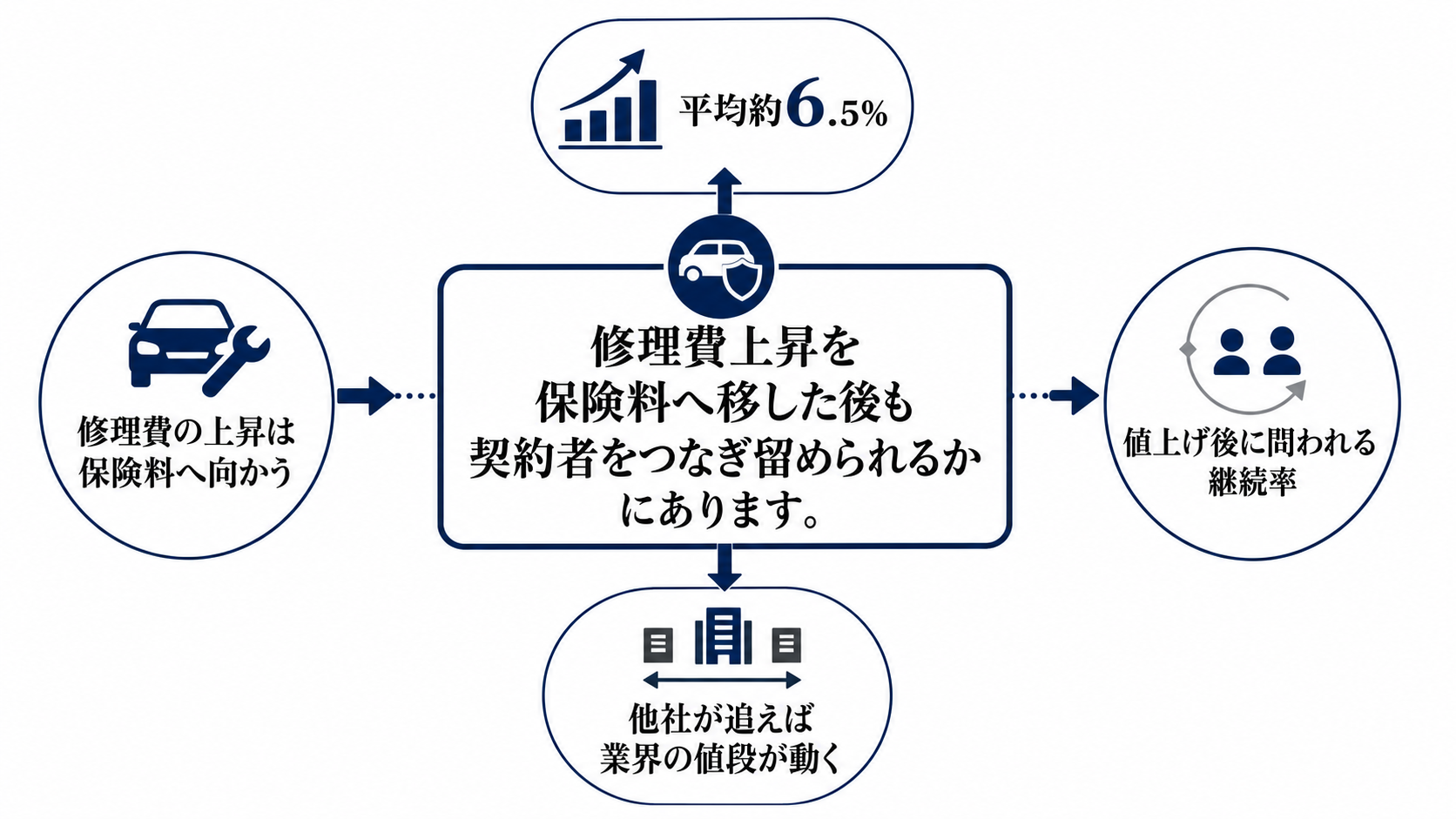

値上げの背景には、部品価格と工賃の上昇があります。車の修理にかかる費用が増えれば、事故後に支払う保険金の単価も上がります。保険会社から見れば、同じ契約件数でも支払いが重くなり、損害率が悪化しやすくなります。

その圧力を戻す手段が料率改定です。保険料を上げることで、増えた保険金支払いを吸収し、採算を改善しようとする。今回の値上げは、物価上昇を契約者負担へ移すだけでなく、損保の収益モデルを維持するための価格転嫁でもあります。

ただし、価格転嫁は値上げを発表すれば終わるものではありません。修理費や保険金支払い単価がさらに上がれば、今回の改定だけでは足りなくなる可能性があります。反対に、支払い単価の上昇が落ち着けば、追加改定の圧力は弱まります。

採算を決める変数は一つではない

損保にとって見るべき変数は、平均改定率だけではありません。損害率、保険金支払い単価、契約更新率、新規契約数、補償内容の見直し率が同時に動きます。料率を上げても契約が残り、支払い増を吸収できれば採算改善に近づきます。

逆に、契約者が更新時に補償を削ったり、他社や共済、ネット系商品へ移ったりすれば、値上げ効果は数量面で薄まります。保険会社の経営判断として問われるのは、どこまで上げれば収益を守れ、どこから顧客離れが大きくなるかの見極めです。

このため、今回の平均約6.5%は家計負担の数字であると同時に、東京海上日動が自動車保険の価格と顧客維持の釣り合いをどこに置くかを示す数字でもあります。

継続率が価格転嫁の成否を決める

新料率は、10月以降の新規加入と更新契約に効きます。つまり、契約者が値上げを実感するのは、契約を選び直すタイミングです。この時点で補償内容、免責条件、付帯サービス、保険料を比べる動きが出やすくなります。

損保側にとっては、値上げ幅と事故対応品質の釣り合いが問われます。保険料が高くなっても、事故時の対応、修理先との連携、手続きのわかりやすさに納得感があれば契約は残りやすい。一方、価格だけが目立てば、乗り換えや補償削減が増えます。

したがって、10月以降の契約更新率は最重要の確認点です。更新率が大きく崩れなければ、損保は修理費上昇を一定程度価格へ移せていると読めます。更新率や新規契約が弱ければ、値上げは採算改善ではなく競争上の負担になります。

他社の追随で業界の値段が変わる

東京海上日動だけの改定で終わるか、他の大手損保が同程度に追随するかで、業界の見え方は変わります。各社が近い幅で保険料を上げれば、自動車保険全体の価格水準が一段切り上がり、業界全体の採算改善シナリオが強まります。

一方で、改定幅や実施時期に差が出れば、顧客獲得競争が強まります。値上げを抑えた会社は価格面で訴求しやすくなり、値上げ幅の大きい会社は補償、事故対応、手続きの使いやすさで差を示す必要があります。

競争の軸は、単純な安さだけではありません。事故時にどれだけ早く対応できるか、修理や代車の手配が円滑か、アプリやウェブで手続きしやすいか。価格が上がるほど、契約者は保険料に見合う実感を求めます。

10月以降に判断が変わる条件

次に確認すべき数字は四つあります。契約更新率、新規契約の増減、他社の改定幅、損害率と保険金支払い単価の変化です。これらがそろわないと、平均約6.5%の値上げが成功だったかは判断できません。

他社が同程度に追随し、東京海上日動の更新率が大きく落ちず、損害率が改善すれば、修理費インフレを価格へ移す力が確認されます。この場合、損保業界は採算を守るための再値付けを進めていると読めます。

反対に、契約者の乗り換えや補償削減が広がり、新規契約も伸び悩むなら、値上げの効果は弱まります。さらに修理費や部品価格、工賃の上昇が続けば、追加改定や商品設計の見直しが次の論点になります。

の結論は明確です。平均約6.5%は、家計の保険料が上がるニュースであると同時に、損保が上がり続ける修理コストをどこまで価格に移せるかを測る数字です。10月以降は、保険料の発表よりも、契約者が残るかどうかを見る局面になります。