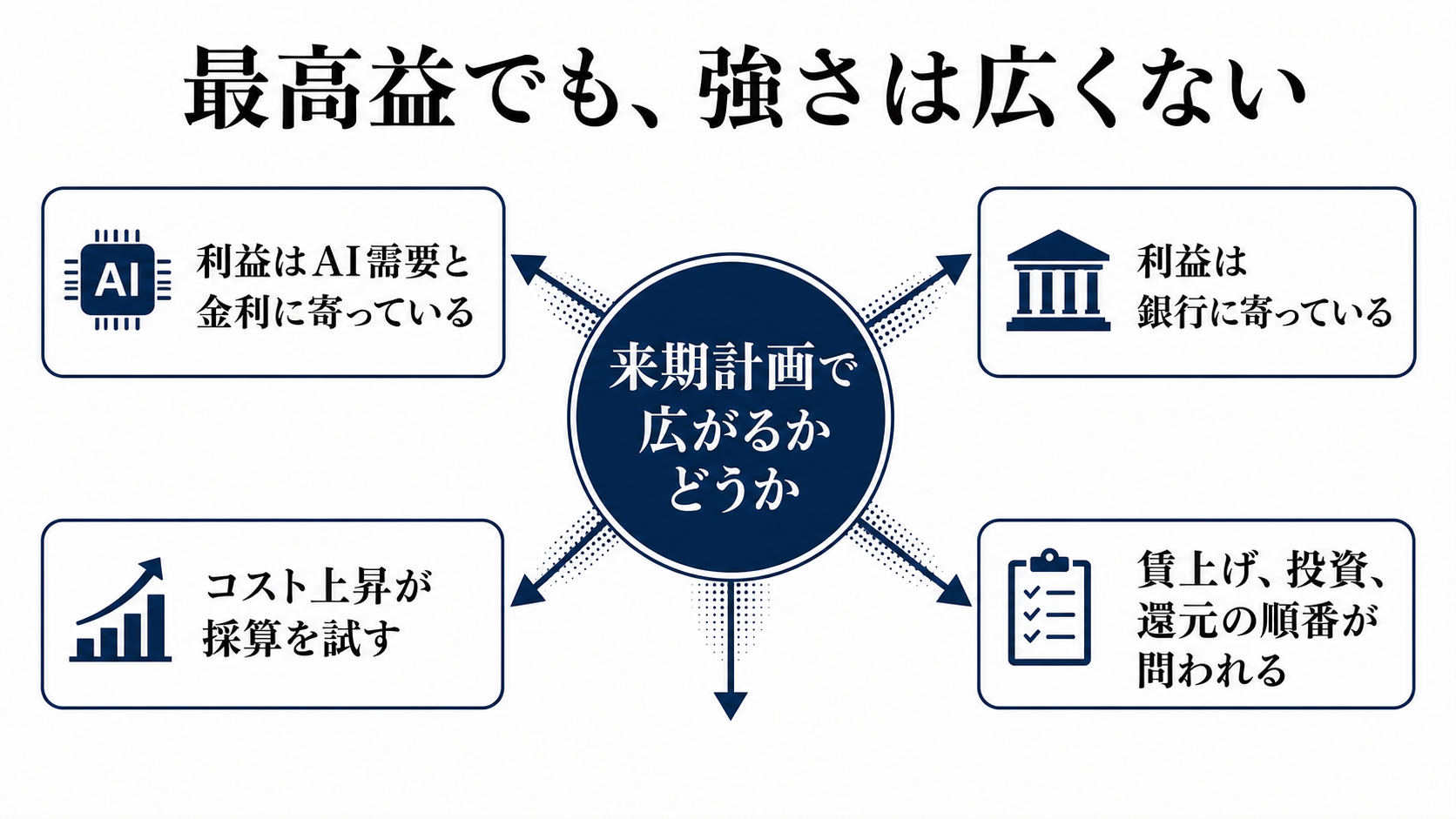

最高益でも、強さは広くない

2026年3月期の上場企業決算は、純利益合計が過去最高を更新する見通しになった。2026年5月13日時点の中間集計では、前期比5.2%増の56兆7190億円が見込まれている。数字だけを見れば、企業収益は強い。

しかし、ここで読み違えてはいけないのは、最高益が日本企業全体の均質な好調を意味しないことだ。総額は伸びていても、利益の出方には偏りがある。いま見るべきなのは、いくら稼いだかだけではなく、どの業種が押し上げ、どの企業群が採算を削られているかである。

2026年5月14日に前面に出た論点も、最高益そのものより、利益がAI関連の恩恵を受ける業界に偏り、コスト上昇への警戒が残る点だった。最高益は企業全体の体温ではなく、利益の質と配分を読む入口になっている。

利益はAI需要と金利に寄っている

増益の中心には、AI関連需要の恩恵を受ける企業群がある。半導体、データセンター、関連部材や装置などに需要が集まると、投資の流れは限られた供給力や技術を持つ企業の利益を押し上げやすい。

もう一つの柱が銀行だ。金利のある環境では、貸出や運用の利回り改善が利ざやを支えやすい。銀行の収益が上向けば、企業全体の純利益合計にも大きく効く。

この二つが作っているのは、広く薄い増益ではなく、特定の利益プールである。AI投資と金利上昇が一部業種に厚い利益を作り、その厚みが上場企業全体の最高益という見え方を作っている。

コスト上昇が削る余力

最高益の裏側では、原材料費、人件費、エネルギー費の上昇が広い企業群の利益率を圧迫している。売上が伸びても、仕入れや物流、賃金、電力の負担が増えれば、最終的に残る利益は細る。

差がつくのは価格転嫁の力だ。値上げを顧客に受け入れてもらえる企業、代替されにくい製品やサービスを持つ企業は、コスト上昇を吸収しやすい。反対に、競争が激しく値上げしにくい内需企業や中間財メーカーでは、増収でも採算が悪化する可能性がある。

ここで重要なのは、コスト上昇が一時的な負担ではなく、次の決算で企業の体力差を見せる変数になっていることだ。価格転嫁率、生産性改善、固定費の抑制が進まない企業では、最高益の外側で余力が削られていく。

経営判断はここから分かれる

利益が出ている企業には、賃上げ、設備投資、株主還元の選択が生じる。人材をつなぎ止めるための賃上げ、AIや省力化に向けた投資、資本効率を意識した還元は、どれも経営者が避けられない判断になる。

ただし、利益が偏っているなら、波及も偏りやすい。AI関連企業や銀行に利益が集まっても、コスト上昇に直面する製造業や内需企業まで同じように賃上げや投資を広げられるとは限らない。従業員にとっても、投資家にとっても、最高益の総額より、自分が関わる業種に利益が残るかの方が重要になる。

経営者が見るべき条件は利益額より持続性である。AI関連需要が一巡しないか、銀行の利ざや改善が信用費用で相殺されないか、コスト上昇を継続的に吸収できるか。この持続性が薄ければ、利益は賃上げや設備投資に回りにくく、短期的な還元に寄りやすい。

来期計画で見るべき数字

次の答え合わせは、2027年3月期の会社計画に出る。見るべきは、純利益合計がさらに伸びるかだけではない。AI関連と銀行以外の業種で、どれだけ増益率が広がるかである。

AI関連では、受注と設備投資計画の継続性が焦点になる。需要が続けば利益集中は強さとして残るが、投資計画が鈍れば、最高益を支えた柱の一つが弱くなる。銀行では、利ざや改善が残るかに加え、貸倒費用が増えて収益を相殺しないかを確認する必要がある。

広い企業群では、原材料費、人件費、エネルギー費の価格転嫁率と、賃上げ分を吸収できる生産性改善が分岐点になる。来期計画で増益の裾野が広がれば、最高益は企業全体の底上げに近づく。偏りが深まれば、最高益は一部の強さを映す数字にとどまる。