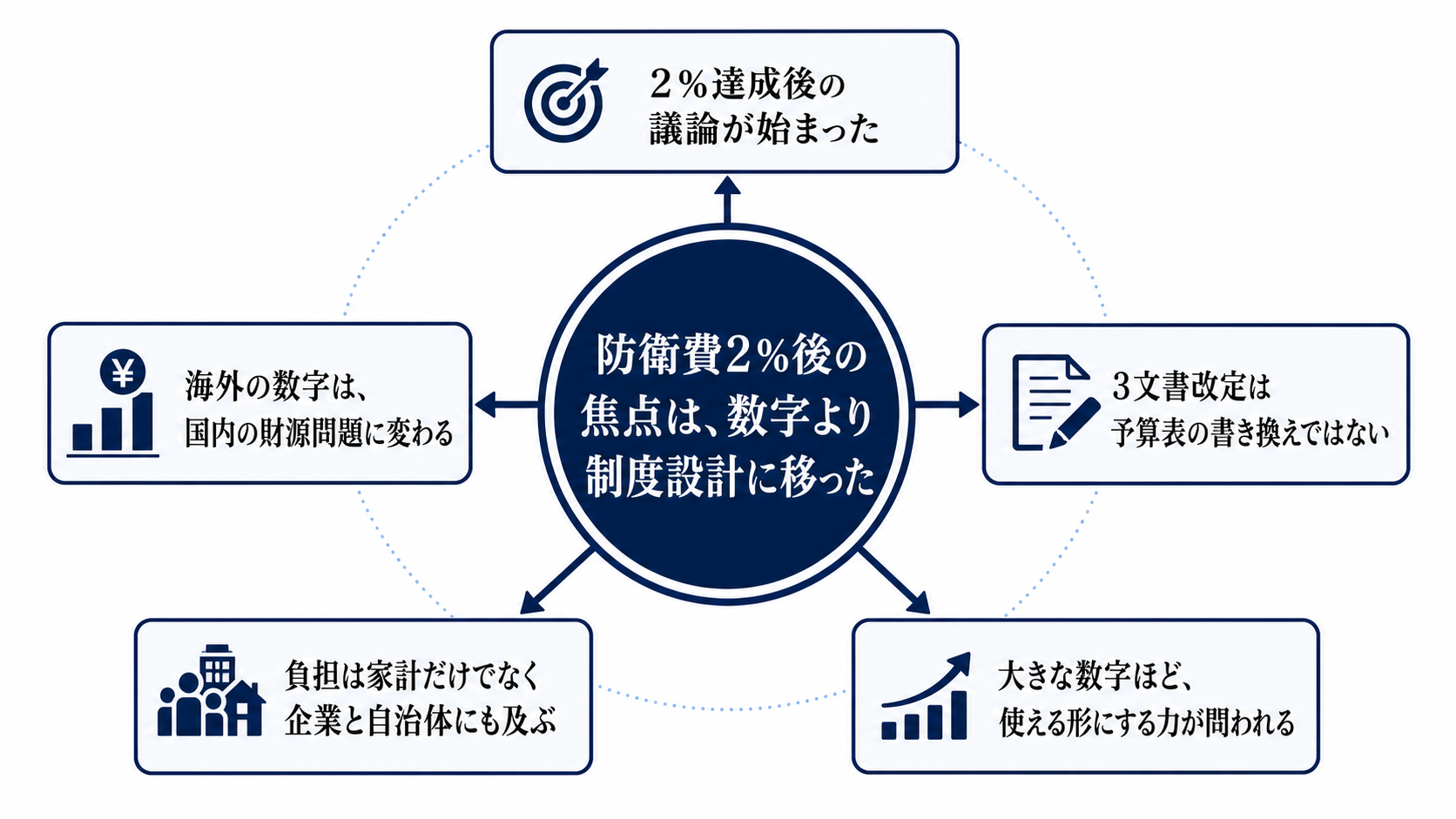

2%達成後の議論が始まった

今回の変化は、防衛費を増やすかどうかという単純な話ではない。2026年5月13日の自民党安全保障調査会は、安保関連3文書の改定に向けて論点を整理し、予算・財源だけでなく、経済安保、科学技術、サイバー、認知戦、インテリジェンス、海洋安保、国民保護、公共インフラまでを議題にした。

現行の防衛力整備計画は、2023〜2027年度の歳出総額を43兆円としている。さらに、2025年度補正予算では安全保障関係関連経費によりGDP比2%水準に達したという整理がある。つまり、これから問われるのは「2%に届くか」ではなく、「2%後の基準をどこに置き、どの制度で支えるか」である。

この転換は、見方も変える。防衛費の数字が大きいか小さいかだけでは足りない。数値目標、財源、支出範囲、執行能力が一つの政策としてつながっているかを見なければ、実際の負担も防衛力への効果も判断できない。

海外の数字は、そのまま答えにならない

NATO加盟国は2035年までにGDP比5%を防衛・安全保障関連支出へ投じる目標を掲げた。こうした海外の数字は、日本の議論にとって強い参照点になる。ただし、それは日本の支出水準が自動的に決まるという意味ではない。

日本には、日本固有の条件がある。周辺の安全保障環境、米国との同盟、少子高齢化で硬くなった財政、国内の防衛産業基盤、装備品を量産し維持する能力が同時に制約になる。海外基準を借りて目標を高くするほど、国内では「誰が、どの財源で、何を削らずに負担するのか」という問題に変換される。

GDP比の目標を明記するなら、財源説明は避けられない。増税なのか、歳出の組み替えなのか、国債なのか、決算剰余金の活用なのか、調達改革で吸収するのか。ここを曖昧にしたまま数字だけを置けば、政策の持続性も国民への説明可能性も弱くなる。

3文書改定は支出の範囲を広げる

安保関連3文書の改定は、防衛省の予算表だけを書き換える作業ではない。安全保障戦略、国家防衛戦略、防衛力整備計画が組み替われば、何を安全保障上の支出とみなし、どの能力を優先するかが変わる。

政府は4月に始めた有識者会議で、防衛力を経済力、技術力、情報力、人材力と連携させる必要を示している。これは、装備品の購入だけでなく、半導体、宇宙、サイバー、AI、港湾・空港などの公共インフラ、国民保護、情報収集能力まで政策領域が広がることを意味する。

範囲が広がるほど、定義の透明性が重要になる。公共インフラやサイバー対策を防衛関連費に含めるなら、何を対象にし、どこまでを通常の行政経費と区別するのかを検証できなければならない。広い概念のままでは、防衛力の強化なのか、既存支出の付け替えなのかが見えにくくなる。

負担はどこへ流れるのか

家計への影響は、財源の選び方で変わる。税であれば可処分所得に響きやすく、歳出組み替えであれば社会保障、教育、地域政策など他分野の予算を圧迫する可能性がある。国債に寄せれば、将来の利払いや財政規律の問題として戻ってくる。剰余金に頼れば、恒久的な支出を支えるには不安定さが残る。

企業側には、機会と負担の両方が出る。防衛産業やスタートアップには、研究開発、装備品、ソフトウェア、サイバー防御、ドローン、衛星関連などの発注が広がる可能性がある。一方で、秘密管理、輸出管理、サプライチェーンの安全確認、サイバー基準への対応は、受注企業だけでなく周辺企業にも実務負担を生む。

自治体とインフラ事業者も無関係ではない。港湾、空港、通信、電力、避難計画、国民保護が安全保障の文脈に入るほど、地方の計画、設備投資、訓練、情報管理の負担が増える。防衛費の議論は国の予算だけで完結せず、地域の実務能力にも届く。

予算を増やすだけでは防衛力にならない

大きな数字ほど、実際に使える形へ変える力が問われる。自衛官の処遇、人員確保、教育訓練、装備品の調達、量産体制、部品供給、維持整備が詰まれば、予算は防衛力に直結しない。

防衛関連費の範囲がサイバー、宇宙、経済安保、公共インフラへ広がるほど、政府内の調整も難しくなる。防衛省だけでなく、財務省、経済産業省、総務省、国土交通省、内閣官房、自治体、民間事業者をつなぐ必要があるためだ。

数字先行の目標は、政治的には分かりやすい。しかし、装備、技術、人材、維持整備、民間協力がそろわなければ、支出は能力に変わらない。防衛費の評価は、総額ではなく、何をいつまでに使える状態にするかで見るべきだ。

次に見るのは、数字と財源が一緒に出るか

まず見るべき線は、6月上旬が想定される自民党提言に具体的なGDP比目標が入るかだ。入る場合は、その数字が2%超を正式な政策目標として扱うものなのか、将来検討の方向性にとどまるのかを分けて読む必要がある。

同じくらい重要なのは、財源と国民負担の説明が同時に出るかである。恒久財源に触れずに数値だけが先に立つなら、年末の税制改正や2027年度予算要求で摩擦が強まる。逆に、支出範囲、財源、執行計画がそろえば、3文書改定は単なる防衛費増ではなく、総合的な安全保障体制の再設計として意味を持つ。

判断を更新する材料は四つある。具体的なGDP比の有無、恒久財源の有無、防衛関連費の範囲定義、年内改定へ向けた政府案との接続だ。海外基準をどう引用したかより、日本国内で説明できる財源、使える能力、検証できる制度に変わるかを見たい。