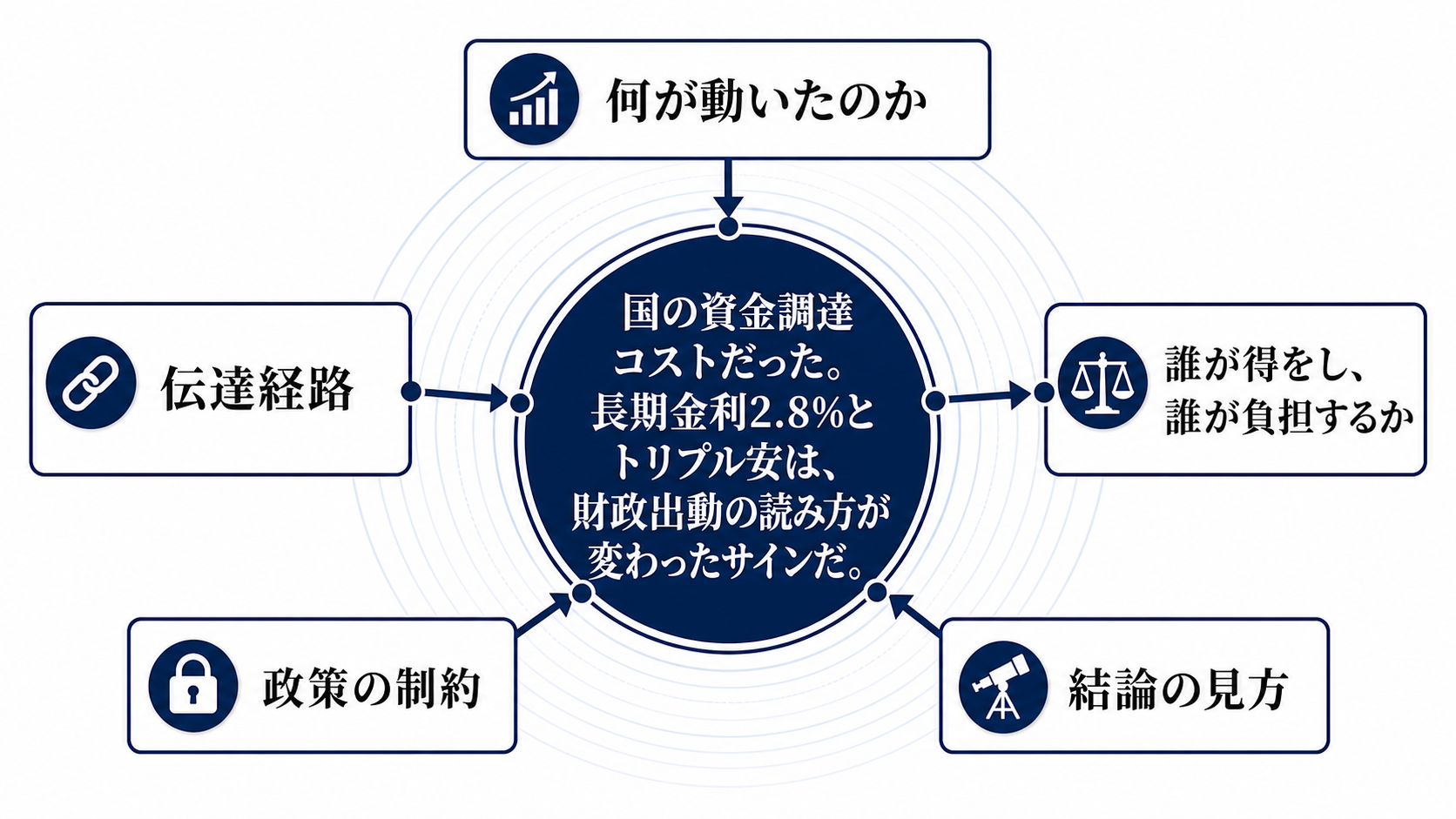

景気対策が金利を動かした

高市総理が補正予算案の検討を表明したことで、市場は景気下支えそのものよりも財政悪化の可能性を先に読んだ。長期金利は一時2.8%まで上昇し、株式、債券、円が同時に売られるトリプル安となった。

この反応が示したのは、政策期待の変質だ。通常、景気対策は需要を支える材料として受け止められやすい。しかし財源が曖昧なまま支出拡大が意識されると、国債の発行増、利払い費の増加、通貨信認の低下が同時に連想される。

見るべき主語は、政府支出ではなく資金調達コストである。補正予算がいくらになるかだけでなく、その支出をどの財源で、どの金利環境の下で賄うのかが、景気対策の評価を決める。

動いたのは四つの変数だ

今回動いた経済変数は大きく四つある。第一に、補正予算によって財政支出期待が高まった。第二に、国債需給の悪化懸念から長期金利が上がった。第三に、円が売られ、通貨への信認が揺らいだ。第四に、株式市場では割引率とリスクプレミアムの上昇が意識された。

債券安は、金利上昇そのものを映す。株安は、将来利益を現在価値に割り引く金利が上がり、企業価値の評価が厳しくなる動きだ。円安は、財政規律への疑念と、物価上昇への警戒が重なった時に起きやすい。

つまり、トリプル安はばらばらの市場反応ではない。政府の支出余力、国債市場の吸収力、日銀の政策余地を同時に試す動きだった。

補正予算から家計までの経路

因果の流れは、補正予算検討から始まる。補正予算の規模が大きく、財源が国債増発に寄ると見られれば、国債の供給増が意識される。国債を買う側がより高い利回りを求めれば、長期金利は上がる。

長期金利の上昇は、金融市場だけで止まらない。企業には社債や借入のコスト上昇として届き、設備投資や採用計画を慎重にさせる。家計には住宅ローンや将来の税負担への警戒として届く。政府には利払い費の増加として返り、次の対策に使える余地を狭める。

円安が重なれば、輸入物価の上昇を通じて家計負担も増えやすい。景気対策が需要を支える一方で、金利と為替を通じて購買力を削るなら、政策効果は一部相殺される。

得をする人、負担する人

短期的な受益者はいる。電気・ガス料金支援、物価高対策、地方事業、特定産業への支援が入れば、対象となる家計や企業は当面の負担を軽くできる。内需企業にも、消費の落ち込みを和らげる効果が出る可能性がある。

一方で、負担は時間差で広がる。政府は利払い費の増加と財政運営余地の低下を負う。借入依存の高い中小企業、不動産関連企業、住宅ローン利用者は金利上昇の影響を受けやすい。

金融機関は単純ではない。金利上昇で利ざや改善の恩恵を受ける一方、保有債券の評価損や信用コスト上昇のリスクも抱える。輸出企業は円安の追い風を受けやすいが、国内コストや市場全体のリスク回避が強まれば、株価面では相殺される。

政府と日銀の選択肢は狭い

政府は景気対策を打つほど、国債市場に対する説明責任を負う。市場を落ち着かせる鍵は、規模の大きさではなく、期限、財源、国債発行の見通しがどこまで明確かにある。

日銀も自由に動けるわけではない。金利上昇を抑えるために市場安定を強調すれば、円安や物価上昇への警戒が強まる。逆に物価と円安を重視して引き締め色を強めれば、国債市場と景気への負荷が増す。

政府が支出で景気を支え、日銀が市場を支えるという単純な分業は崩れやすい。財政、物価、為替、国債市場が同時に動く局面では、どれか一つを助ける政策が別の変数を悪化させる。

次の答えは財源と金利に出る

最初のシグナルは、補正予算案の規模と財源内訳だ。歳出見直しや期限付き措置が明確なら、市場は一時的な対応として消化しやすい。国債増発依存が強いと見られれば、長期金利の再上昇が警戒される。

次に見るべきは国債入札と超長期金利だ。10年債だけでなく、20年債、30年債の利回りが上がり続けるなら、投資家が将来の財政負担をより重く見始めたサインになる。

最後に、日銀の発言と円相場が判断材料になる。市場安定を優先する発言が金利を抑えても、円安が進むなら家計の物価負担は増える。長期金利と円安が同時に進む限り、景気対策は安心材料ではなく、財政コストを測るニュースとして読まれる。