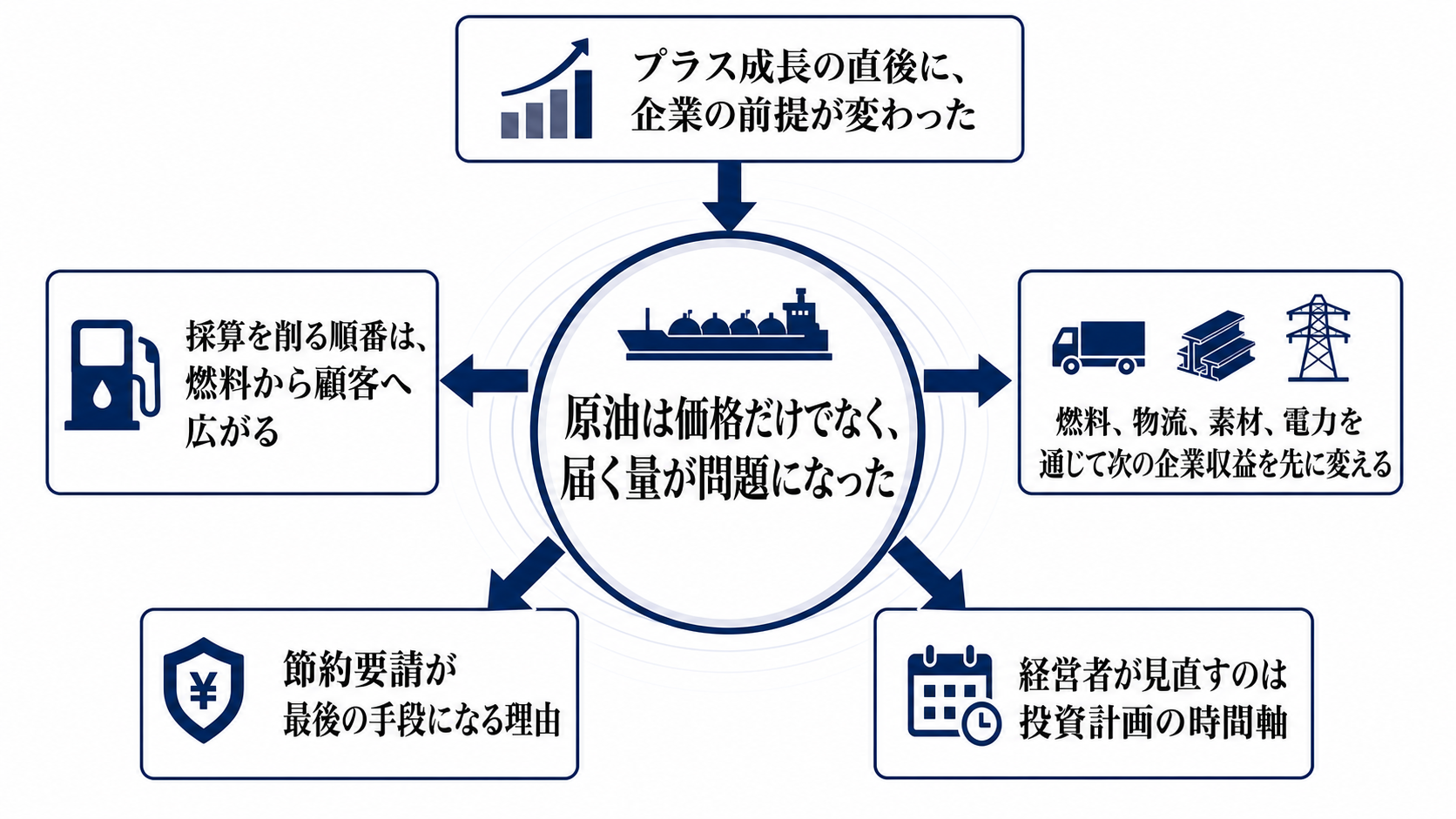

プラス成長の直後に、企業の前提が変わった

2026年1-3月期の実質GDPは前期比年率2.1%増だった。個人消費、設備投資、住宅投資も増え、直近の内需は数字の上では崩れていない。ここだけを見れば、日本経済はまだ底堅いという読みになる。

見方を変える必要があるのは、その後に起きたエネルギー調達の制約だ。企業にとって問題になるのは、過去の四半期に需要があったかどうかではない。次の四半期に、燃料、物流、素材、電力のコストをどこまで吸収できるかである。

つまり、焦点は景気の強弱から採算の耐久力へ移った。需要が残っていても、原材料と輸送の前提が変われば、同じ売上でも利益は薄くなる。企業はすでに、数量を追う局面から利益率を守る局面に入り始めている。

原油は価格だけでなく、届く量の問題になった

中東情勢の緊張を受け、ホルムズ海峡を通る原油タンカーの通航が制約され、中東から日本への原油輸入は大きく減った。政府は約850万キロリットルの国家備蓄原油の放出を決めた。これは価格対策というより、まず供給をつなぐための措置である。

日本の原油輸入は中東依存度が極めて高い。2026年3月の原油輸入量は前年同月比16.5%減の1,039万キロリットルで、中東依存度は95.9%だった。LNGや石炭と同じ感覚で、すぐ別の地域から同じ条件で持ってくればよい、とはいかない。

代替調達は不足量を和らげても、摩擦を消さない。距離が延びれば船腹と保険と運賃がかかる。原油の性状が違えば製油所の運用も変わる。契約条件が違えば在庫の持ち方も変わる。企業に効くのは、国全体で何キロリットル確保できるかだけでなく、その原油をどのコストで、どの品質で、どのタイミングで使えるかだ。

採算を削る順番は、燃料から顧客へ広がる

最初に見えるのは燃料費だ。製油、輸送、航空、海運、陸運は、原油や燃料油の価格上昇を直接受ける。次に物流費が上がり、長距離輸送に依存する製品ほど採算が圧迫される。さらにナフサなどの石化原料へ波及すれば、樹脂、化学品、包装材、部材の価格にも影響が広がる。

電力価格も別の経路で効く。火力発電の燃料費が上がれば、電力を多く使う製造工程の採算は悪化しやすい。素材、化学、紙、食品加工、半導体関連工程などは、売上が保たれていても粗利率が削られる。

ここで企業間の差が出る。価格転嫁できる企業は、顧客との契約やブランド力、代替品の少なさを使って利益率を守れる。一方、顧客離れを恐れる企業、競合が多い企業、長期固定価格の契約を抱える企業は、コストを自社で吸収しやすい。

先に整理対象になるのは、低採算品、輸送距離の長い商流、エネルギー多消費工程である。売れるかどうかではなく、売っても利益が残るかどうかが判断軸になる。

節約要請は、需要を冷やす合図にもなる

節約要請は供給を守る手段であると同時に、需要側へのショックでもある。企業や家計に使用抑制を求めれば、消費、移動、稼働時間、生産計画にブレーキがかかる。だから政策判断としては、最後の手段になりやすい。

政府が備蓄放出、燃料補助、代替調達でつなぐ段階では、企業は価格転嫁と在庫管理を中心に対応する。使用抑制を求める段階に入れば、話は変わる。販売計画、稼働率、供給先の優先順位まで見直す必要が出る。

この違いは大きい。前者はコスト高への対応であり、後者は売上数量そのものを抑える対応になる。企業にとって最も厳しいのは、需要が鈍る一方でコストだけが高止まりする局面だ。

経営者が見直すのは投資計画の時間軸

経営判断として問われるのは、短期のコスト吸収だけではない。在庫日数をどこまで増やすか、調達先をどこまで分散するか、価格契約を変えるか、どの設備を優先して動かすかが判断対象になる。

選択肢は大きく三つある。まず、顧客を失わないために一時的にコストを吸収する。次に、値上げやサーチャージで価格へ転嫁する。さらに、供給先や製品を選別し、利益の薄い案件を絞る。どれを選ぶかは、顧客の価格許容度と競争環境で決まる。

補助金や一時支援は、時間を買う効果はある。ただし、恒常的な採算の説明にはならない。原油調達の制約が長引くなら、経営者は投資計画の前提を置き直す必要がある。新工場、増産、物流網の拡張は、エネルギーと輸送のコストを織り込んでなお採算が合うかで判断される。

次の決算で答え合わせする数字

今後の見方は三つに分かれる。代替調達が安定して備蓄で不足を埋められるなら、企業は値上げと在庫運用で吸収しやすい。代替調達が伸びず追加備蓄放出や節約要請が必要になるなら、稼働率、供給先、低採算品の整理が前面に出る。原油価格と輸送制約が緩めば、延期された生産計画や投資計画が戻る余地がある。

見るべき数字は、原油価格だけでは足りない。ナフサ、燃料油、電力価格、代替調達率、備蓄放出の追加有無を並べて確認する必要がある。企業決算では、粗利率、物流費、価格転嫁の進捗、通期見通しの修正が重要になる。

今回のニュースは、中東緊張が景気を悪くするかどうか、という一言では読めない。企業にとっては、原油がどの条件で届き、そのコストを誰が負担するかの問題である。次の四半期に変わるのは、売上の見通しより先に、利益の出し方かもしれない。