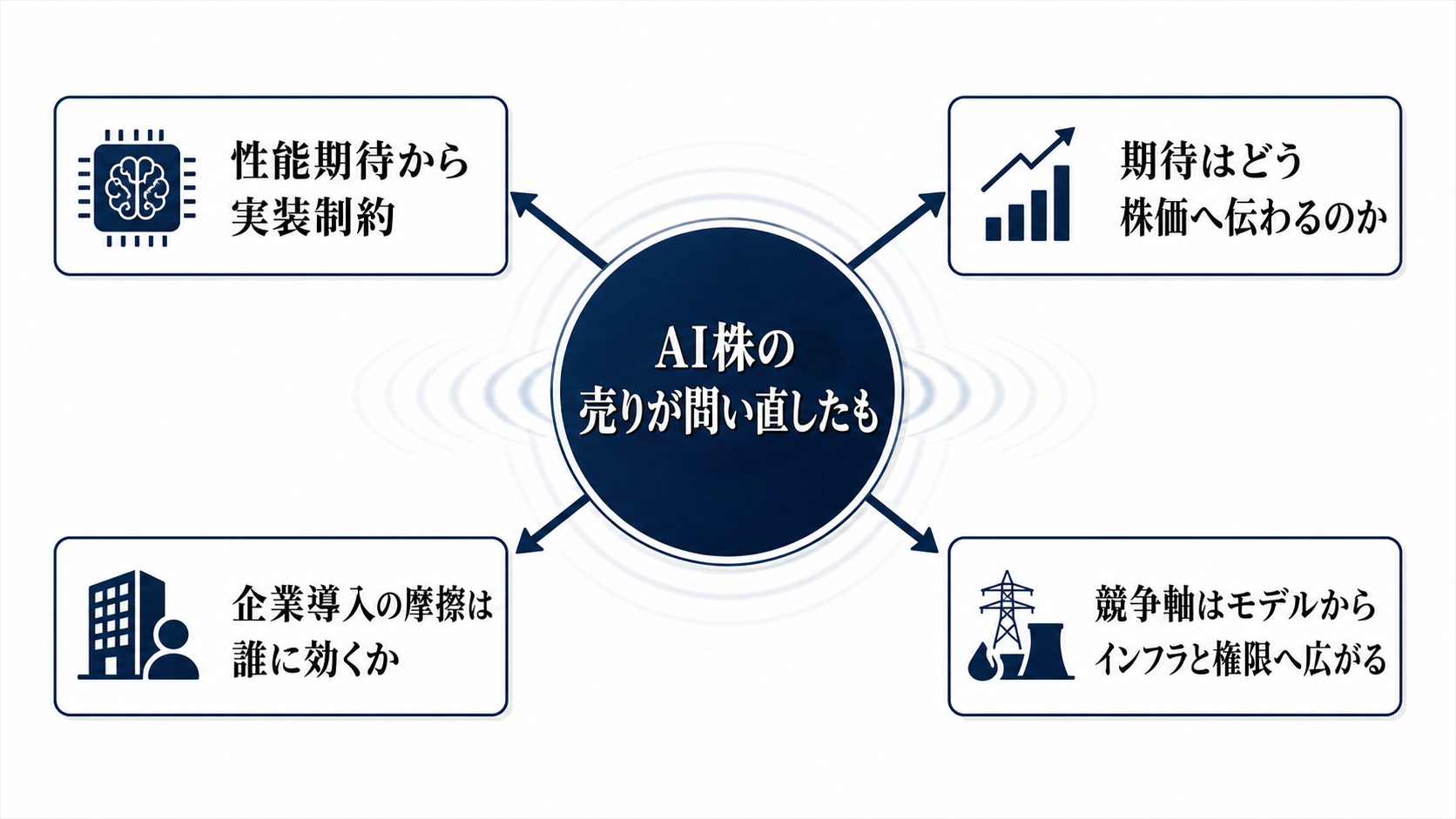

AI株の売りが問い直したもの

半導体・AI関連株に売りが続いたことは、確認できる市場の入口です。ただし、そこからAI需要が失速した、半導体サイクルが反転した、と一気に結論づける段階ではありません。現時点で必要なのは、株価下落の原因を一つに決めることではなく、AI株高が何に支えられてきたのかを分解することです。

これまでのAI相場は、性能の高いモデルが出るほど計算需要が増え、GPU、クラウド、データセンター、周辺インフラ、業務ソフトへ成長が広がるという期待で支えられてきました。今回の売りが問い直しているのは、その期待が消えたかどうかではなく、期待が売上、粗利、受注残まで届く道筋が十分に強いかです。

見るべき主語はAIそのものではありません。AI需要がどの企業の収益に、どれだけの時間差と制約を通って届くかです。この距離を測らないと、株価の調整が一部の高期待銘柄にとどまるのか、AIテーマ全体の再評価に広がるのかを見誤ります。

性能期待から実装制約へ

AIの技術変化は、モデルが賢くなることだけで測れなくなっています。企業がAIを本格的に使うには、モデル、GPU、クラウド、データ、電力、社内権限が同時に必要です。どれか一つが欠けると、性能向上はデモの強さにとどまり、利益を生む導入速度にはつながりにくくなります。

市場評価に効く変数は、価格、速度、制約、配布範囲です。APIやクラウド利用料が高ければ導入部門は用途を絞ります。推論速度が遅ければ業務システムへ組み込みにくくなります。GPU、電力、水、データセンター用地が足りなければ供給は伸びません。配布範囲が広がるほど、知財、監査、セキュリティ、権限制御の負担も増えます。

つまり、モデル性能の改善は必要条件ですが、十分条件ではありません。AI株高が続くには、技術の進歩が企業内の承認、運用、費用対効果を越えて、実際の利用量と粗利に変わる必要があります。

期待はどの順番で利益に変わるのか

AI需要が株価へ伝わる経路は、一直線ではありません。まず高度なモデルや生成AIサービスへの期待が計算需要を押し上げます。次にGPUやネットワーク機器、クラウド基盤、データセンター投資へ波及します。その先で、電力、水、冷却、用地、運用人材が必要になり、最後に企業の業務システムや利用者向けサービスへ組み込まれて売上になります。

この経路の難しさは、設備投資が同時に機会と負担になる点です。半導体メーカーにとっては受注機会でも、クラウド事業者にとっては巨額の先行投資です。データセンター事業者には需要拡大でも、電力や水の確保が遅れれば稼働時期は後ろにずれます。ソフトウェア企業には新機能の販売余地でも、顧客側の監査や承認が進まなければ単価上昇は限定されます。

金利やバリュエーションも同じニュースの受け止めを変えます。AI需要の成長がすでに高く織り込まれている銘柄では、良いニュースでも利益化の時期が遠ければ売り材料になります。逆に、次の決算で売上、粗利、受注残がそろって確認できれば、今回の売りは期待の剥落ではなく、過熱部分の調整だったと見直されます。

企業導入の遅さは技術不足だけではない

開発者に効くのは、計算資源、API価格、利用制限です。GPUやクラウド枠が取りにくい、推論コストが高い、利用規約やレート制限が厳しいという条件では、作れる機能も試せる頻度も変わります。AIの性能が上がっても、開発現場の単価と速度が合わなければ、プロダクト化は遅れます。

企業に効くのは、知財、監査、セキュリティ、社内承認です。顧客情報や設計情報をAIに渡してよいのか、出力物の責任を誰が持つのか、監査ログを残せるのか、部署ごとの権限をどう切るのか。こうした統制が整わないままでは、便利なツールでも全社導入には進みにくくなります。

利用者にとっては、機能が増えることだけが価値ではありません。社内文書や顧客データを扱うAIほど、誤用を防ぐ権限設計、回答の信頼性、情報流出を避ける運用が重要になります。投資家にとっても、企業導入の摩擦は単なる管理コストではなく、AI収益化の速度を決める変数です。

競争軸はインフラと権限に広がる

AI競争の中心は、モデル単体の優劣から広がっています。高性能なモデルを持つだけでは、企業市場を取り切れません。クラウド経由で広く配れるか、十分な半導体供給を確保できるか、データセンターを動かす電力と水を押さえられるか、顧客企業のデータ管理に耐えられるかが競争力になります。

ここで重要になるのが権限管理と監査です。企業は、全社員が同じ範囲のデータをAIに渡せる状態を望んでいるわけではありません。部署、役職、契約、機密度に応じて使えるデータと機能を分け、後から検証できる仕組みが必要です。これを製品に組み込める企業ほど、導入市場では有利になります。

半導体・AI関連株の調整は、AI競争が実装段階に入ったサインとして読めます。勝敗を分けるのは、最も派手なモデル発表だけではなく、配布、データ、インフラ、権限を束ねて、顧客が使い続けられる形にできるかです。

株高が残る条件、崩れる条件

AI株高が残る条件は、需要が次の決算で数字として確認できることです。半導体企業ならAI向け売上、粗利、受注残。クラウド企業ならAI関連の利用増と設備投資計画。ソフトウェア企業なら有料化率、単価、継続利用。これらがそろえば、市場はAI需要の持続性を再評価しやすくなります。

崩れる条件は、設備投資負担と導入制約が収益化を遅らせることです。データセンター投資が膨らんでも稼働が遅れる、電力や水の制約が拡張を止める、GPU供給が足りない、企業の利用規程や知財対応が本格導入を遅らせる。こうした信号が増えれば、AI需要はあっても利益への距離が長いと見られます。

今回の売りを過剰反応と見るには、AI需要が売上、粗利、受注残に表れ、クラウド各社の投資計画が維持または上方修正され、企業導入の統制が利用停止ではなく安全な拡大につながっていることが必要です。逆に、売りが高期待銘柄からAIインフラ全体へ広がり、決算で利益率の圧迫が見えれば、相場は成長テーマではなく収益化の遅さを織り込みに行きます。