モデル選びから導入設計へ

富士通の一連のAI発表は、生成AIを「どのモデルが賢いか」で見る段階から、「企業がどう配り、どう統制し、どう収益に変えるか」で見る段階へ移ったことを示している。2026年5月27日にAnthropicとの戦略的提携とOpenAIとの連携を打ち出し、翌28日の長期ビジョンではAIを前提にした事業変革と新規領域への投資余力を示した。29日には、非財務情報開示をAIで分析するサービスも発表している。

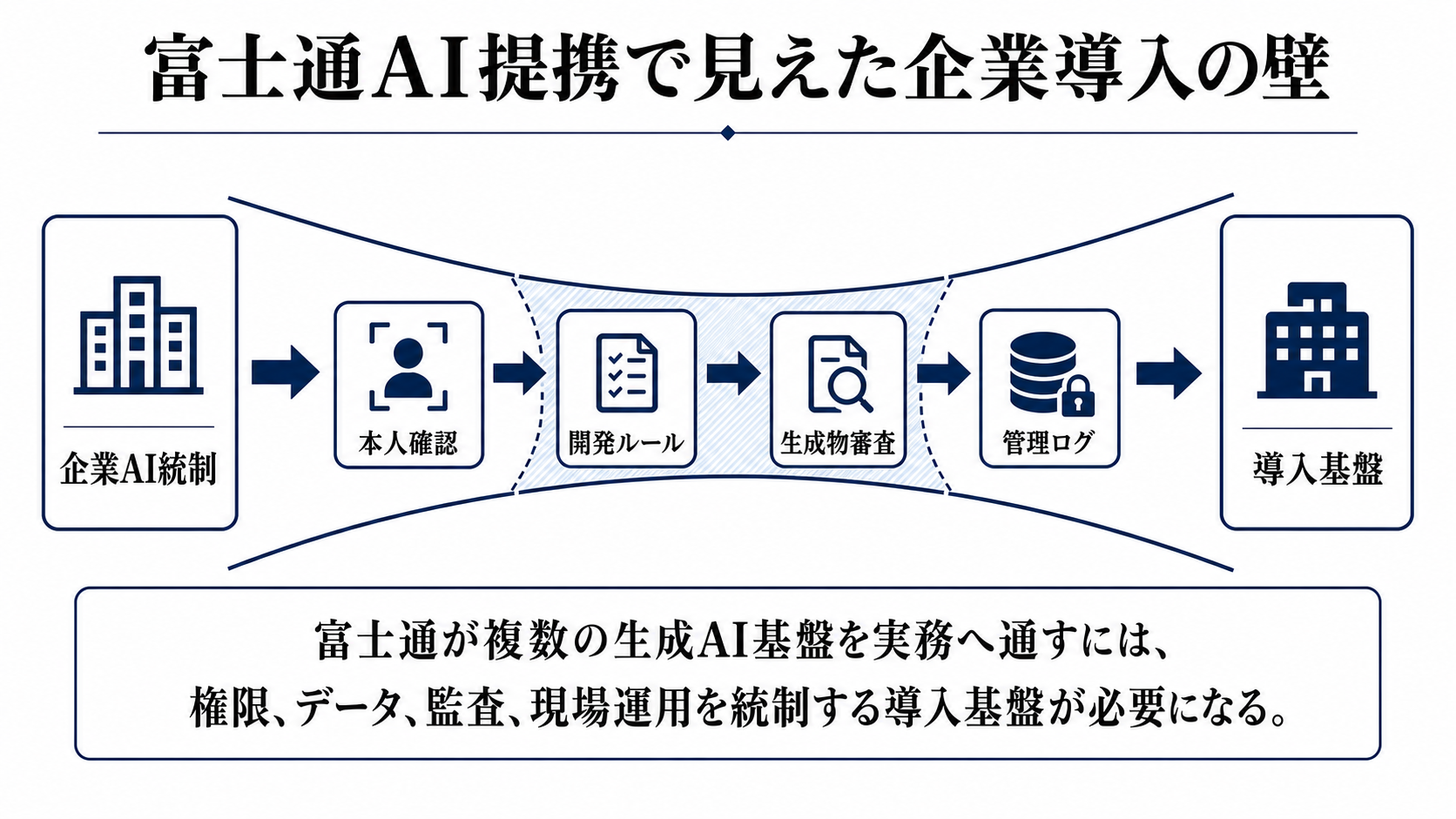

ここで重要なのは、富士通が単一の基盤モデルに賭けていない点だ。Claude、ChatGPT Enterprise、Codexに加え、自社のTakaneやKozuchiを組み合わせる。企業向けAIでは、最高性能のモデルを一つ選ぶだけでは足りない。業務データ、規制、セキュリティ、既存システム、利用者の権限を合わせて設計できるかが導入の壁になる。

五つの変数が導入可否を決める

まず性能は、最新モデルへのアクセスと業務特化の組み合わせで効く。OpenAI側ではChatGPT EnterpriseやCodex、Anthropic側ではClaudeを業務や開発に取り込む。富士通の自社LLMやAI基盤を併用するのは、汎用モデルだけでは業界ごとの文脈やデータ主権の要求に合わせにくいからだ。

配布範囲は大きい。富士通グループ約10万人がClaudeなどを活用する構想は、単なる社内利用数ではなく、顧客へ売る前に自社を実験場にする意味を持つ。速度は、CodexやFDEを使って開発、提案、運用を短縮できるかで測られる。

制約はより重い。金融、医療、公共、重要インフラでは、機密データをどこへ置くか、誰がプロンプトを見られるか、出力をどう検証するかが導入判断を左右する。価格はまだ十分に見えない。席数課金なのか、導入支援なのか、成果連動なのかが明確にならない限り、企業側は大規模展開の費用対効果を読み切れない。

社内利用から顧客現場へ流す道筋

富士通の狙いは、社内で得た運用知見を顧客案件へ移すことにある。自社でAIを使い、開発や運用、提案活動、サービス提供の手順を変える。そのうえで、顧客現場に入り込むFDE型のチームが、業務設計から実装、運用までをつなぐ。

この流れは、AIをチャット画面で使わせる発想とは違う。企業のAI導入は、業務フロー、承認、権限、ログ、セキュリティ、既存システムの改修まで含む。富士通が非財務情報開示の分析サービスを出したことも、AIを一般論で売るのではなく、具体的な業務単位へ落とす動きとして読める。

伝播経路は、モデルベンダーから富士通へ、富士通の社内実装からFDEへ、FDEから顧客の業務プロセスへ、最後に監査と経営判断へ向かう。途中のどこかで権限設計や責任分界が詰まれば、生成AIは本番業務に入れない。

それぞれの制約は違う

富士通にとっての制約は、AIを入れれば終わりでは済まないことだ。既存の大企業顧客は、障害、情報漏えい、規制対応、監査証跡まで含めて責任を問う。AIによる効率化がSIの人月収益を削る面もあるため、価値連動や業種別サービスへ収益モデルを移せるかが問われる。

OpenAIとAnthropicにとっては、日本の大企業や公共性の高い領域へ入るための実装パートナーが必要になる。モデルの性能を上げても、顧客の基幹システム、セキュリティ、現場ルールに接続できなければ、法人導入は広がらない。

顧客企業にとっての制約はさらに具体的だ。開発者はCodexなどで作業速度を上げられる一方、コード品質、権利関係、レビュー責任を背負う。一般利用者は便利になるほど、入力してよい情報、AIの出力を採用してよい範囲、承認者の責任を明確にされる。企業AIの普及は、自由に使える道具が増える話であると同時に、使い方を細かく設計する話でもある。

競争軸はモデルから権限と基盤へ移る

この提携で見える競争軸は、モデルそのものから、モデルを選び分ける権限、業務データ、監査、インフラへ移っている。富士通がデータ主権、規制対応、セキュリティ、性能に応じたAI選定を掲げるのは、企業が欲しいのは単なる高性能モデルではなく、自社の制約の中で使えるAIだからだ。

国内の大企業向けAI競争では、基盤モデル企業、クラウド、コンサル、SIerが同じ顧客予算を取りに行く。富士通の強みは、既存顧客の業務とシステムを知っていることにある。弱みは、その知見をAI時代の速い開発と成果連動型の商売へ変えきれるかだ。

長期ビジョンで掲げるSovereign Platform、Physical AI、Intelligent Societyも、同じ文脈にある。AIを安全に動かす計算基盤、現場のロボットやセンサー、社会システムのデータを押さえれば、競争はモデル単体の精度ではなく、実装できる範囲の広さで決まる。

次のサインは提携発表の外に出る

短期の確認点は、富士通社内での利用範囲と停止・制限のルールだ。10万人規模の利用が広がるほど、入力禁止データ、承認フロー、監査ログ、モデル選択の基準が必要になる。ここが整理されれば、顧客向けに再利用できる導入パッケージになる。

2週間から1カ月の焦点は、顧客企業向けの価格、契約、責任分界である。AI出力の誤り、機密情報、知財、規制対応をどう扱うかが明確にならなければ、本番導入は限定的になる。逆に、業種別の導入テンプレートや監査対応が見えれば、PoCから本番へ進む可能性が高まる。

四半期単位では、製造、医療・医薬、金融、公共、サイバーセキュリティで実績が出るかを見る。開発生産性、運用コスト、監査負荷、顧客収益の数字が出て初めて、この提携はAIブームの発表ではなく、企業AIの実装競争を動かしたと言える。