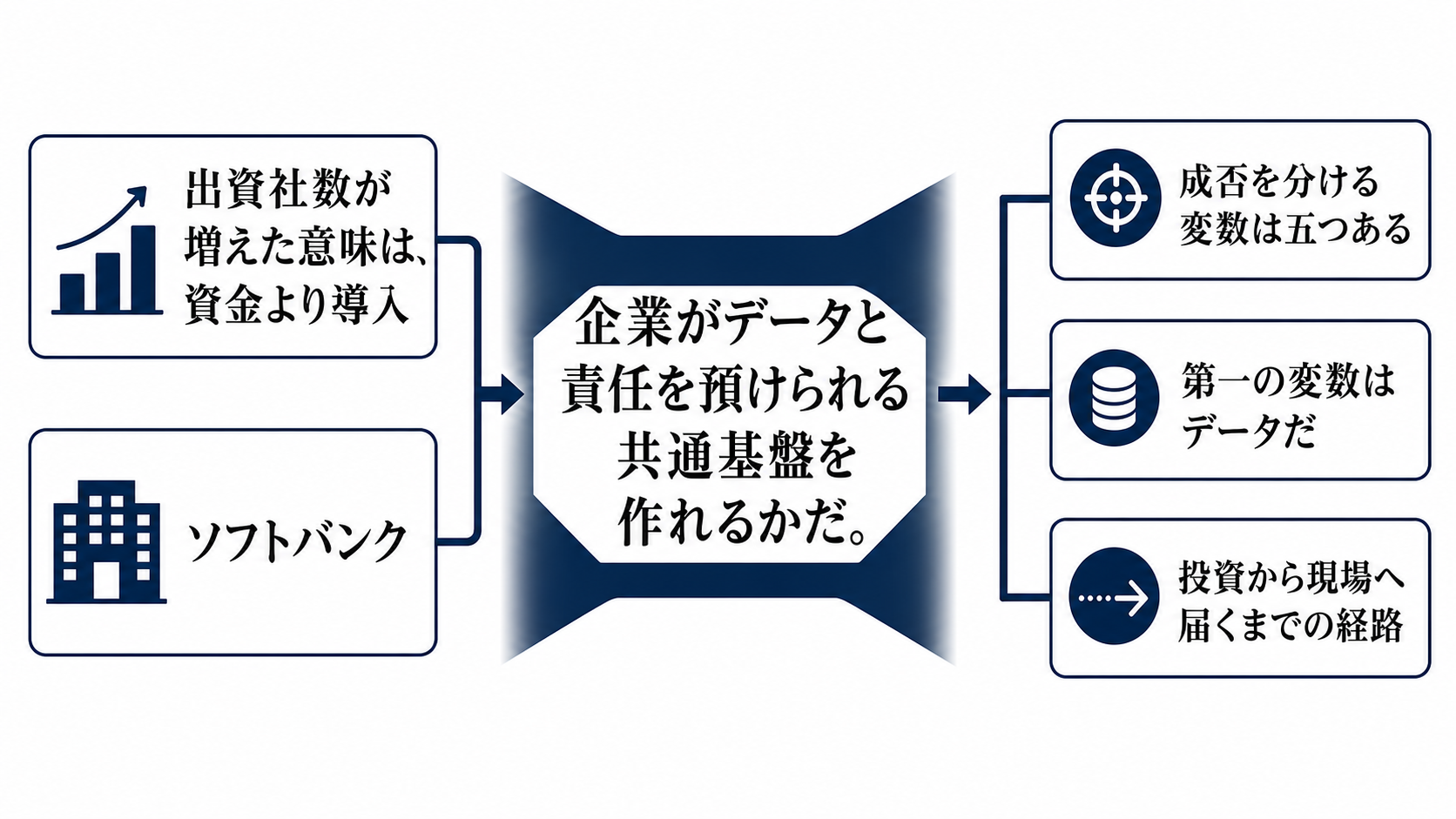

出資社数が増えた意味は、資金より導入経路にある

ソフトバンク、NEC、ホンダ、ソニーグループを中核とする国産AI基盤モデル開発会社をめぐり、富士通、旭化成、安川電機などの出資検討に加え、東芝、日立、ファナック、JERA、日本生命保険などの出資意向が報じられた。見出しだけを読むと「国産AIに大企業連合」という話に見える。

ただ、ここで本当に変わったのは資本金の厚みではない。AIを使う側の企業が、完成品を買う立場から、基盤の設計に利害を持つ立場へ入り始めたことだ。企業導入では、モデルの賢さだけでは足りない。社内データをどこまで渡せるか、誰が出力に責任を持つか、現場作業にどの権限まで与えるかが、採用可否を決める。

つまり今回のニュースは、国産AIが「作れるか」から「預けられるか」へ進んだという話だ。性能競争の入口から、調達、監査、セキュリティ、知財、現場運用の出口へ論点が移った。

成否を分ける変数は五つある

第一の変数はデータだ。製造業の工程データ、ロボットや設備の稼働データ、エネルギーの運用データ、金融・保険の顧客データは、汎用の公開データより実務価値が高い一方、外部に出しにくい。国産基盤の価値は、これらを安全に学習・検索・推論へ使える設計にできるかで決まる。

第二は配布範囲だ。クラウドだけで使うのか、企業内環境やエッジ側でも動かせるのか。工場、発電、金融の現場では、低遅延、停止耐性、ログ保存、権限分離が必要になる。ここで速度、価格、セキュリティ要件のバランスを取れなければ、導入は実証実験で止まる。

第三は権利と責任、第四は評価方法、第五は計算資源だ。学習データの知財処理、出力の利用責任、事故時の責任分界、業務別の精度検証、GPUと電力コスト。これらはモデルのベンチマークより地味だが、企業が本番利用に進むかどうかを左右する。

投資から現場へ届くまでの経路

今回の出資意向が企業導入に効く経路は、単純な資金投入ではない。参加企業が持つ現場課題が、モデルの評価データ、追加学習、業務アプリ、API、運用ルールへ流れ込むことで初めて意味を持つ。製造業なら設備保全や品質検査、エネルギーなら需給・設備運用、金融なら照会対応や審査補助が入口になる。

この経路で詰まりやすいのは、現場データを共有する段階だ。各社にとって工程データや顧客データは競争力そのものなので、共通基盤に出せる範囲は限られる。匿名化、分散学習、社内専用モデル、監査ログといった仕組みが弱ければ、参加企業が多くても、実際には一般的な文章生成モデルと大差ない使われ方になる。

開発者に効く変化もここにある。必要になるのは、単にモデルを呼び出すアプリではなく、社内権限、データカタログ、承認フロー、証跡管理、既存システム連携を扱う実装だ。AI開発はモデル選定から、企業システムの奥に入る統合開発へ寄っていく。

参加企業は同じ制約を抱えていない

参加企業の顔ぶれが広がるほど、基盤モデルに求めるものはそろわなくなる。通信・クラウド側は計算基盤と配布網を重視する。IT企業は顧客企業への導入と運用支援を見る。自動車、ロボット、電機、素材、エネルギーは、物理世界のデータと安全性を重く見る。金融・保険は説明責任と顧客情報管理を避けて通れない。

この違いは強みでもあり、制約でもある。多業種が加われば、国産AIは日本企業の現場に近い評価軸を持てる。だが、利用条件やデータ権利を共通化できなければ、各社が自社向けに小さく囲い込むだけになる。連合の大きさは、統制の難しさを同時に増やす。

利用者への影響は、見えにくいが大きい。AIが単に文章を返すだけなら誤答は訂正できる。しかし、設備の操作、保守判断、金融手続き、顧客対応に入り込むと、誰が承認し、どこまで自動化し、どの履歴を残すかが生活や仕事の質を左右する。企業導入の壁は、便利さではなく権限設計にある。

競争軸はモデル単体から、データと権限の束ね方へ移る

国産AIを海外モデルとの性能勝負だけで見ると、論点を取り逃がす。大規模モデルの基礎性能では、米中の先行企業が巨額投資と利用者データを積み上げている。日本勢が同じ土俵で勝つには時間も資金も重い。

それでも企業向けで勝ち筋が残るとすれば、国内データ、国内法制、産業別の業務知識、閉域利用、監査対応、現場機器との接続を一体で提供することだ。競争軸はモデル、配布、データ、インフラ、権限の組み合わせへ移る。優れたモデルを持つ企業より、使える状態にして責任を整理できる企業連合が強くなる可能性がある。

その意味で、今回のニュースはAIの性能表ではなく、企業システムの地図として読むべきだ。どの企業が入ったかより、どの業務データが入り、どの権限までAIに渡され、どの監査ルールで外部に説明できるのかが重要になる。

次に見方を変えるシグナル

最初のシグナルは、出資意向が正式な出資と利用条件に変わるかだ。参加企業名だけでは不十分で、モデルをどう使えるのか、データをどう扱うのか、成果物の権利をどう分けるのかが示される必要がある。

次のシグナルは、製造、エネルギー、金融などの現場で、文章生成を超えた検証が出るかだ。設備データやセンサーデータを扱うマルチモーダル化、低遅延推論、社内専用環境、監査ログが見えれば、企業導入の現実味は増す。逆に、発表が「国産」や「大規模」に寄ったままなら、海外モデルとの差別化は弱い。

最後のシグナルは、政府支援や規制議論の向きだ。補助金が計算資源の購入だけに向かうのか、データ利用、知財、監査、安全性評価の標準化まで進むのかで、国産AIの意味は変わる。前者なら開発競争の延長、後者なら企業がAIを本番導入するための制度基盤になる。