金融防衛に入ったのは、モデルだけではない

片山さつき金融担当相は5月29日、OpenAIが一部の国内金融機関にGPT-5.5へのアクセスを付与したと明らかにした。目的はサイバー攻撃への防御力を高めることで、三菱UFJ銀行、三井住友銀行、みずほ銀行の3メガバンクが対象になるとみられている。OpenAIはサイバー向けのGPT-5.5-Cyberと、本人確認・組織確認に基づく利用枠組みを進めている。

ここで起きた変化は、金融機関がAIを使う範囲が事務効率化から防御インフラに近づいたことだ。生成AIは稟議書や顧客対応を助ける道具にとどまらず、脆弱性の特定、ログ分析、検知ルール作成、修復案の検証に入り始めている。銀行にとっては便利な新機能ではなく、攻撃側がAIを使う時代の守り方を組み替える話になる。

変わった前提:防御側にも強いAIが必要になった

従来の金融機関は、高性能AIに対して慎重な距離を置く理由が多かった。顧客情報、システム構成、決済インフラ、勘定系との接点を考えれば、外部モデルに触れさせる情報の範囲は厳しく制限される。だが、攻撃者もコード生成、脆弱性探索、フィッシング、侵入後の横展開にAIを使えるなら、防御側だけが旧来の手作業に残ることはリスクになる。

GPT-5.5-Cyberの意味は、単純に通常モデルより能力が高いという点だけではない。OpenAIの説明では、認可された防御作業に対してより許容的に振る舞い、脆弱性の識別、トリアージ、マルウェア分析、検知設計、パッチ検証などを進めやすくする。つまり技術的な変化は、モデル性能そのものに加えて、利用者の資格、対象システム、用途の認可をモデルの振る舞いに結びつける点にある。

導入を左右する四つの変数

第一の変数は性能だ。未知のコードを読み、攻撃経路を推論し、ログやアラートを横断して優先順位をつけられるなら、防御側の判断密度は上がる。第二の変数は速度で、脆弱性公表から影響範囲の把握、検知ルール作成、修復確認までの時間をどれだけ縮められるかが問われる。

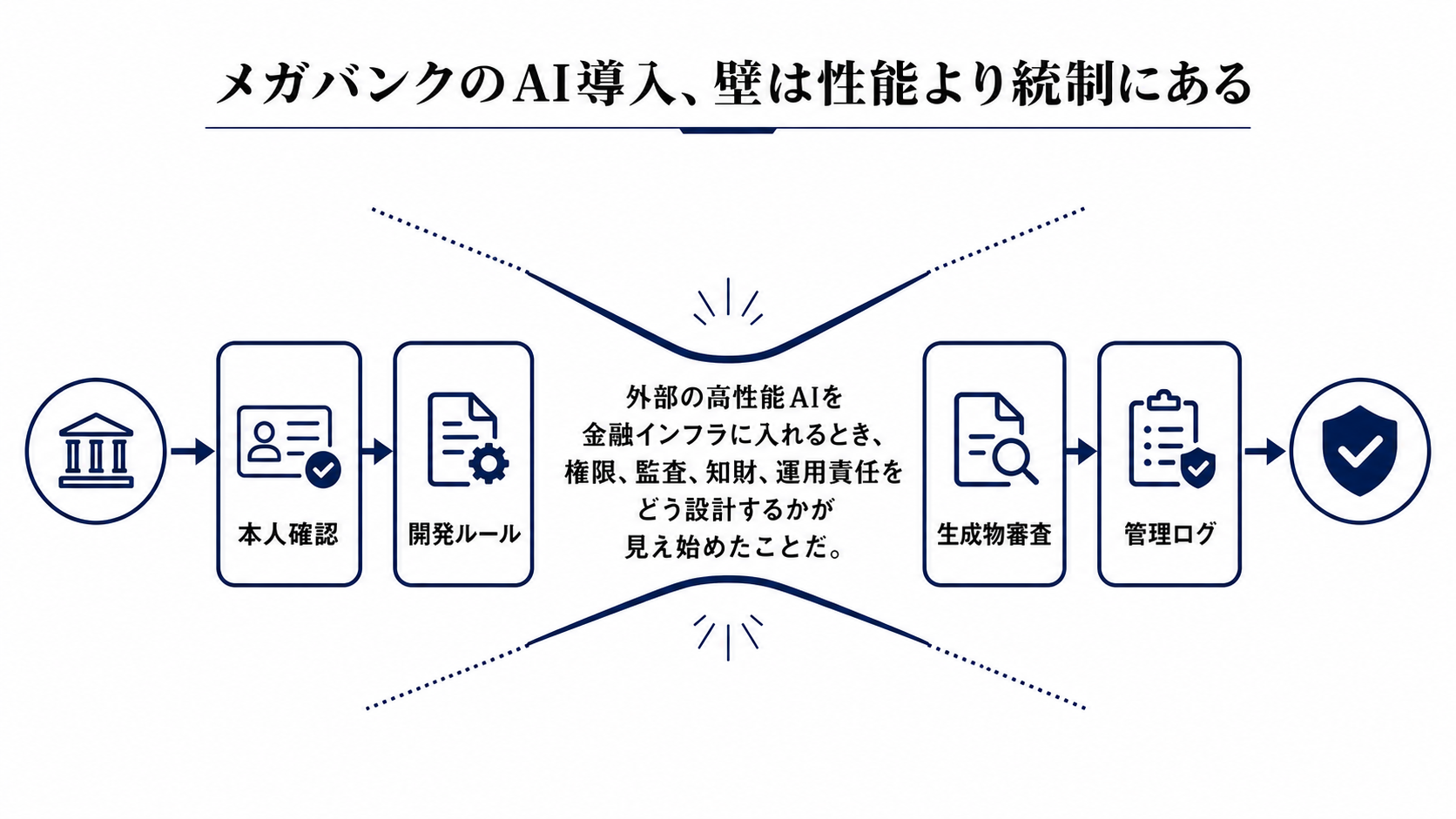

第三の変数は制約だ。銀行の機密コード、システム構成、顧客影響を含むインシデント情報を、どの環境で、どの権限の人が、どこまでAIに渡すのかを決めなければならない。誤検知、過信、説明不能な提案、外部への情報流出リスクを考えると、人間の承認と監査ログは省けない。

第四の変数は配布範囲と価格だ。今回のようなアクセスは一般公開ではなく、信頼された防御側に限定される。価格条件が公表情報だけで見えにくい一方、実際の導入コストは利用料だけでは決まらない。契約審査、データ保持条件、学習利用の扱い、知財の帰属、監査対応、運用人員の教育まで含めた総コストが導入判断を左右する。

現場への伝わり方:検知から修復までが短くなる

金融機関の現場で効く経路は、まずサイバー部門の分析に出る。新しい脆弱性や攻撃キャンペーンが出たとき、影響を受けるシステムを洗い出し、ログを確認し、検知条件を作り、優先順位をつける。この作業の多くは専門知識と時間を食うため、AIが下調べと仮説整理を担えば、担当者は承認と判断に集中しやすくなる。

次に効くのは開発者と運用部門だ。修復パッチの確認、依存ライブラリの調査、設定変更のレビュー、リリース前の安全確認にAIを使えれば、検知から修復までの引き継ぎが短くなる。企業には露出時間の短縮という利益があり、利用者にはサービス停止や不正被害のリスク低下という形で間接的に効く。

ただし、AIが提案した対策をそのまま本番環境へ流すわけにはいかない。金融では、速い変更ほど障害リスクも増える。AI導入の価値は、判断を自動化し切ることではなく、判断前の情報整理、検証、証跡化を速くするところにある。

銀行、当局、提供側の制約は一致しない

銀行の制約は、システムを止められないことと、顧客信頼を失えないことだ。攻撃を防ぐためのAIであっても、機密情報の取り扱い、権限分離、委託先管理、障害時の責任分担を詰めなければ、経営判断としては前に進みにくい。

当局の制約は、個別行の利便性より金融システム全体の安定を見ることにある。特定の外部AIに依存しすぎれば、ベンダー障害、仕様変更、提供停止が金融インフラの共通リスクになる。だから当局にとって重要なのは、AIを入れるかどうかではなく、監査可能で、代替手段があり、事故時に止め方が分かる設計かどうかだ。

提供側の制約もある。サイバー向けAIは防御にも攻撃にも転用されるため、アクセスを広げすぎれば悪用リスクが増える。逆に絞りすぎれば、防御側の普及は進まない。OpenAIに限らず、AI企業は性能競争とアクセス管理を同時に成立させなければならない。

競争軸はモデル性能から、許可された配布へ移る

この領域の競争は、モデルの賢さだけでは決まらない。高度なサイバー能力を誰に、どの条件で、どのログと監査のもとで使わせるかが競争軸になる。金融機関が選ぶのは、ベンチマークで強いモデルだけではなく、規制対応、契約条件、データ統制、既存のSIEMやEDR、クラウド環境との接続まで含めて通せる仕組みだ。

競争の場所は、モデル、配布、データ、インフラ、権限の組み合わせへ移っている。モデル単体の能力が近づくほど、差が出るのはアクセス審査、組織認証、監査ログ、誤用監視、出口戦略になる。日本の金融機関への展開は、海外AI企業が重要インフラに入るときの実装モデルを試す場にもなる。

次に見るべきサイン

第一は、利用範囲の広がりだ。対象が3メガバンク中心にとどまるのか、証券、生損保、決済、さらに重要インフラへ広がるのかで、制度的な意味が変わる。ただし、名前が増えるだけでは十分ではない。SOC、脆弱性管理、開発部門のパッチ確認まで業務フローに接続されるかを見る必要がある。

第二は、統制の中身だ。データ保持、学習利用、知財、監査権、ログ保存、本人確認、権限分離が契約や社内規程に落ちるかどうかが導入の実力を決める。ここが曖昧なら、AIは強力でも現場では限定利用にとどまる。

第三は、成果と反作用だ。脆弱性発見から修復までの時間が短くなる、インシデント対応の精度が上がる、監査で説明できるといった指標が出れば、企業導入は一段進む。逆に、誤用懸念、情報管理上の問題、利用停止や権限見直しが相次ぐなら、導入の壁は性能ではなく統制だという見方がさらに強まる。