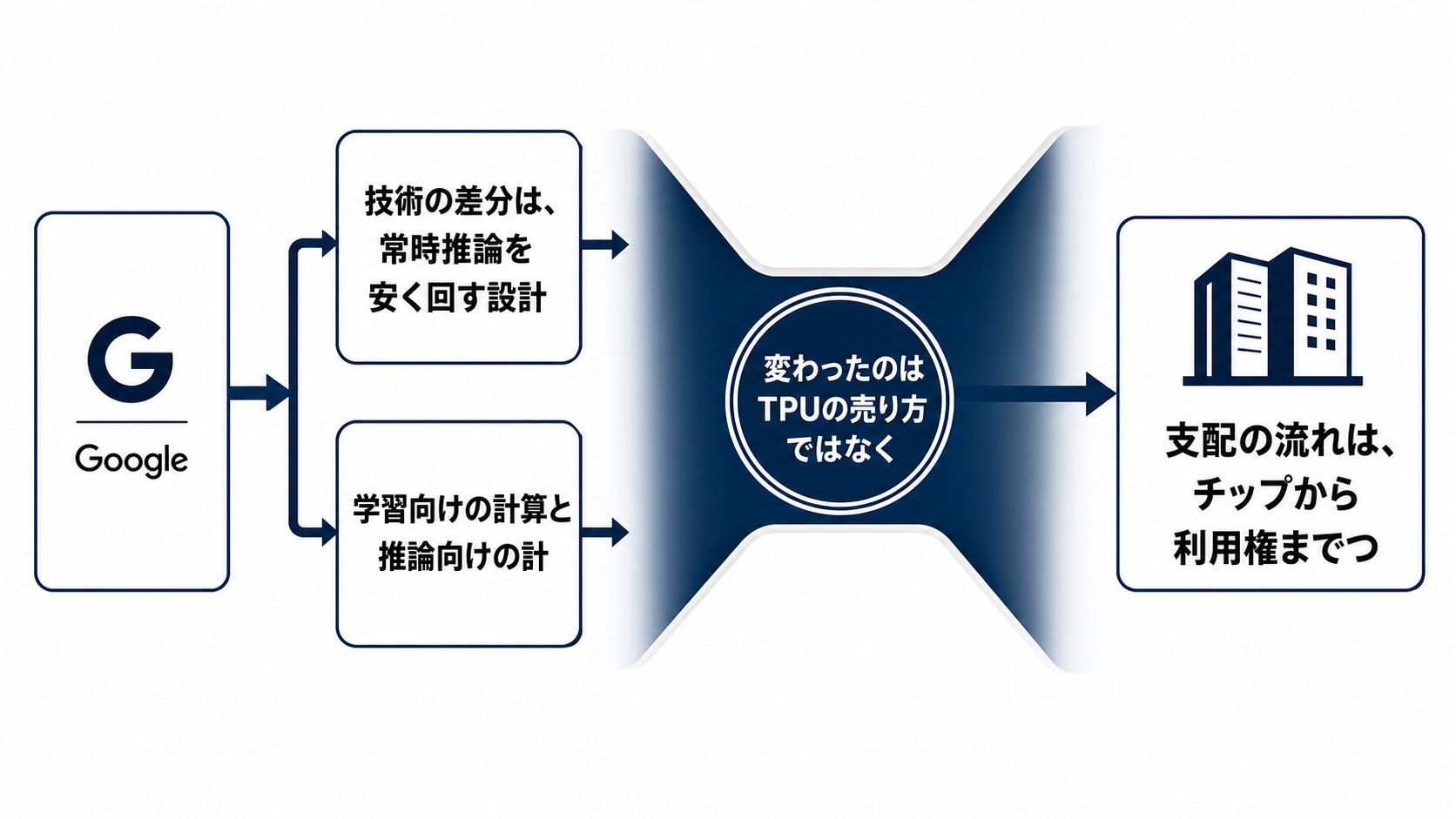

変わったのはTPUの売り方ではなく、AIの支配点だ

GoogleとBlackstoneが示した新会社の計画は、見出しだけなら「AIクラウドの新会社」に見える。だが中身は、Google CloudのTPU、データセンター容量、運用、ネットワークを一体で提供する仕組みだ。Blackstoneは50億ドルの初期エクイティを投じ、2027年にまず500MWの容量を稼働させる計画を掲げている。

ここで起きている変化は、AIチップを売る話でも、クラウドのメニューを増やす話でもない。Googleが自社クラウドに結びつけてきたTPUを、別の供給経路で企業に使わせる。つまり、AIの能力を決める場所が、モデルの中身から、どの計算基盤にどれだけ安定して接続できるかへ広がっている。

生成AIの初期は、より大きく、より賢いモデルが注目された。次の局面では、完成したモデルを何億回、何十億回と呼び出す推論の経済性が重要になる。企業がAIを業務に埋め込むほど、勝敗は「最高性能の一回」ではなく「毎日使える大量処理」に移る。

技術の差分は、常時推論を安く回す設計にある

学習向けの計算と推論向けの計算は、同じAI処理でも求められるものが違う。学習では巨大な計算をまとめて通す力が重要になる。一方、推論ではユーザーや業務システムからのリクエストに、低遅延で、途切れず、無駄な待機を少なく返し続ける力が問われる。

GoogleのTPU戦略で意味を持つのは、チップ単体の性能だけではない。推論向けでは、メモリ、ネットワーク、CPUやインフラ処理、ソフトウェアの最適化、冷却と電力効率が一体で効く。モデルの出力が速くても、ネットワークやストレージ、権限管理、混雑制御が詰まれば企業の体感速度は上がらない。

今回の新会社は、この技術差分を販売単位に変える試みだ。顧客はTPUそのものではなく、容量、運用、ネットワーク、ソフトウェアを含む推論基盤を買う。価格が明示されていなくても、競争の単位はすでに、トークン当たりコスト、遅延、予約容量、稼働率、電力効率へ移っている。

支配の流れは、チップから利用権までつながる

この構図は、チップ、クラウド容量、運用ルール、企業導入、コスト圧力の順につながっている。GoogleがTPUとソフトウェアを供給し、Blackstoneが資本とデータセンター投資を担う。そこで生まれた容量が企業に提供され、企業のAI導入コストと速度を左右する。

重要なのは、どこか一つを持っていれば十分ではないことだ。チップがあっても電力がなければ動かない。データセンターがあってもネットワークとソフトウェアが弱ければ稼働率は上がらない。容量があっても、監査、セキュリティ、データ所在、契約条件が合わなければ企業は本番利用に進めない。

AIインフラの支配とは、単に半導体を多く持つことではない。誰が、どの価格で、どの地域で、どのSLAと権限条件のもとで計算資源に触れるかを決める力だ。ここに金融資本が入ることで、AIインフラは技術製品であると同時に、長期契約と稼働率で回収する資本集約型ビジネスになる。

開発者、企業、利用者への効き方は同じではない

開発者にとっての焦点は、TPUで安く速く動くかだけではない。既存のGPU前提のコード、推論サーバー、監視、MLOps、ライブラリをどれだけ自然に移せるかが重要になる。性能が出ても、移植や検証に時間がかかれば、採用は一部の大口案件に偏る。

企業にとっては、GPU供給に依存しすぎない選択肢が増える意味がある。AIエージェント、社内検索、顧客対応、自動化ツールを本番化するほど、推論の費用は固定費に近づく。予約容量を確保でき、単価と遅延を読めるなら、AI導入の投資判断はしやすくなる。

利用者に見える変化は、表面上は地味だ。応答が速くなる、待ち時間が減る、AI機能がより多くの画面に入る、といった形で現れる。ただし、その裏側では、どの企業がどの基盤に接続できるか、どの処理が許可されるか、どのデータをどこで処理できるかが体験の上限を決める。

競争軸はモデル名から、配布、電力、権限へ移る

この計画が揺さぶる相手は、GPUを中心にしたAIクラウドだけではない。大手クラウド、専門クラウド、半導体企業、データセンター事業者、電力供給者までが同じ競争面に乗る。AIの供給制約がチップ不足だけでなく、電力、用地、冷却、ネットワーク、長期資本に広がっているからだ。

Googleの制約は、TPUの利用を広げながら、ソフトウェアと運用の主導権を失わないことだ。Blackstoneの制約は、巨大な設備投資を高い稼働率と長期契約で回収できるかにある。企業顧客の制約は、安さよりも、既存環境との整合、監査、障害時の責任、データ管理を満たせるかだ。

このため、今後のAI競争を見るときは、モデルの賢さだけを追うと見誤る。誰が容量を押さえ、誰が開発者の移行コストを下げ、誰が企業の監査条件を満たし、誰が電力制約を先に解いたかを見る必要がある。

次に見るべき変数は五つある

第一の変数は、容量の実行力だ。500MWという計画は大きいが、AIインフラでは発表額よりも、電力接続、建設、冷却、ネットワーク、運用開始の時期が重い。実際の稼働が遅れれば、需要の強さより供給制約の硬さが前面に出る。

第二の変数は、推論の単価と遅延だ。企業が移るには、GPU不足の代替というだけでは足りない。トークン当たりコスト、ピーク時の応答速度、長時間稼働時の安定性が、導入判断を変えるだけの差になる必要がある。

第三の変数は、開発環境の移植性だ。TPU上で動くアプリを増やすには、既存のGPU前提の運用から移りやすい道が必要になる。第四は大口顧客の契約で、長期の容量予約が見えれば事業の確度は上がる。第五は規制と電力で、データ所在、環境負荷、地域の電力網への負担が強まれば、計画の速度は鈍る。

この見方が強まるのは、価格性能の具体値、大口顧客、安定稼働、開発者向けの移行支援がそろったときだ。逆に、GPUクラウドとの価格差が小さい、移植が難しい、容量が予定通り出ない、稼働率が伸びないなら、AI競争の主戦場が移ったという判断は弱まる。