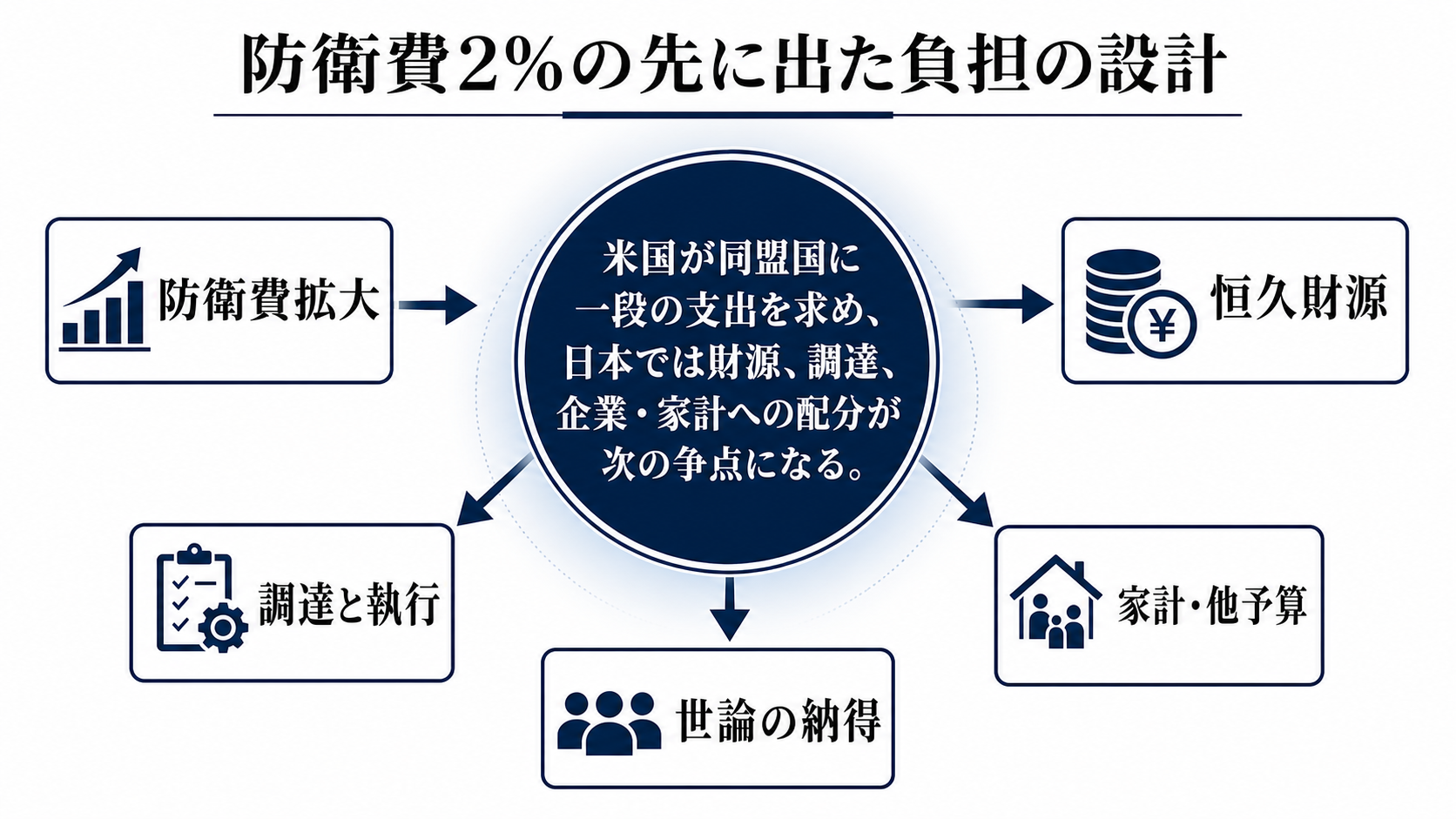

2%は終点から出発点に変わった

安全保障の争点は、装備を増やすかどうかから、増やした費用をどの制度で継続するかへ移った。5月30日のアジア安全保障会議で米国防長官は、インド太平洋の同盟国・パートナーに一段の防衛支出を求め、GDP比3.5%という水準にも言及した。

日本は2026年度当初予算で、防衛省所管の防衛関係費が約9.0兆円、防衛関連経費まで含めれば約10.6兆円とされる。2022年度GDP比で約1.9%という説明は、これまでの2%目標の近くまで来たことを示すが、米側の基準が上がるなら、2%は到達点ではなく交渉の最低線に近づく。

誰が得て、誰が払うのか

利益を受けるのは、抑止力の信頼性を高めたい政府、同盟の負担分担を進めたい米国、受注が増える防衛産業、基地や整備施設に関連する地域経済である。自衛官の処遇改善や施設の強靱化も、単なる装備購入とは別の利益として位置づけられる。

負担は国庫の中だけに残らない。法人には2026年4月以後に始まる事業年度から、防衛特別法人税として法人税額への4%付加が始まる。所得税では2027年から基準所得税額への1%付加が予定され、同時に復興特別所得税の税率を下げるため足元の家計負担を抑える設計だが、復興税の課税期間は延びる。

たばこ税の段階的な引き上げは消費者と関連業界に直接効く。基地、港湾、空港、弾薬庫、訓練施設を抱える自治体には、交付金や工事需要という利益と、騒音、土地利用、住民説明、災害時利用との調整という義務が同時に来る。

財源は四つの入口から来る

政府は防衛力強化の財源を、歳出改革、決算剰余金、防衛力強化資金、税制措置の組み合わせで説明してきた。これは、国民に一枚の請求書が届く話ではなく、既存予算の組み替え、一時的な余剰の活用、基金、税の段階導入に分かれて負担が伝わるということだ。

問題は、この組み合わせが2%水準のために作られた設計だという点にある。仮に米側の3.5%論が日本の計画に入れば、財源の不足分は追加の歳出削減、税制措置の拡張、国債、他分野予算との競合のどこかに現れる。社会保障、教育、公共事業、地方交付税との優先順位は、ここで初めて安全保障政策の一部になる。

予算はすぐ戦力に変わらない

2023年度から2027年度までの防衛力整備計画は43兆円規模で、スタンド・オフ防衛能力、統合防空ミサイル防衛、無人アセット、弾薬、維持整備、施設強靱化、研究開発などに分かれている。見出しに出やすい新装備だけでなく、弾薬、部品、修理、燃料、教育訓練、隊舎の整備が実際の継戦能力を左右する。

予算を積んでも、企業の生産能力、熟練人材、検査、輸入装備の納期、為替、基地周辺の調整が詰まれば、能力化は遅れる。防衛費の答え合わせは、発表された金額ではなく、契約が結ばれ、納入され、訓練と整備に回り、自衛隊の稼働率を上げたかで見る必要がある。

企業と家計に出る変化は小さく、長く、広い

防衛関連企業には受注機会が広がるが、利益が自動的に増えるわけではない。長期契約、原材料高、円安、品質保証、サイバー対策、秘密保全、人員確保を吸収できなければ、売上は増えても利益率や納期が圧迫される。

一般企業にとっては、防衛特別法人税が税務計画と資金繰りに入る。直接の防衛産業でなくても、物流、建設、通信、素材、IT、人材の各分野は安全保障関連の調達や規制対応に触れる機会が増える。

家計には、所得税の名目負担を急に増やさない設計が取られている一方、復興特別所得税の期間延長やたばこ税、物価、他分野予算との競合を通じて、時間をかけて負担が広がる。防衛費は遠い国際政治ではなく、税制と公共サービスの配分に入ってくる。

判断を変える次の信号

最初の信号は、3.5%という水準が日米の共同文書、事務方協議、年内に予定される安保3文書の前倒し改定に入るかどうかだ。発言にとどまれば政治的圧力で終わるが、文書に入れば予算編成の前提が変わる。

次は2027年度予算の概算要求と年末の税制・予算編成である。現行の43兆円規模を超えるのか、財源を税に置くのか、国債に寄せるのか、既存政策を削るのかで、負担の帰着先は変わる。

裁判や規制で見方が変わるのは、基地・港湾・空港整備をめぐる差し止め、騒音・環境訴訟、調達規則や秘密保全制度の変更が工程に影響する時だ。予算、制度、現場の三つがそろって初めて、防衛費増は数字から能力へ変わる。