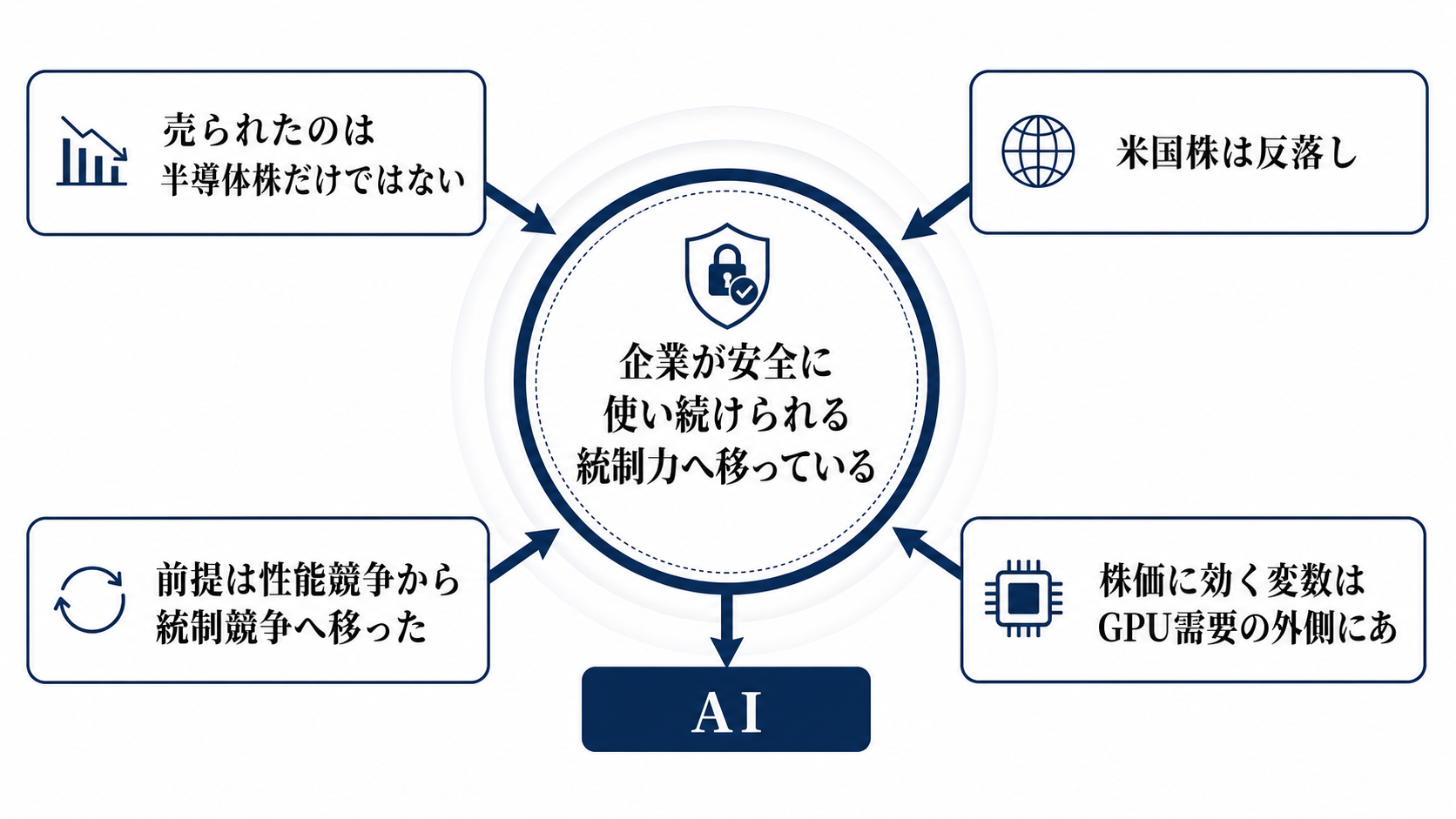

売られたのは半導体株だけではない

米国株は反落し、半導体株に売りが出た。地政学的な不透明感は短期のリスク回避を誘いやすく、成長期待の強い銘柄ほど利益確定の対象になりやすい。

ただ、AI関連株の下げを単なる相場の調整として見ると、重要な変化を見落とす。市場が確かめ始めているのは、AI需要が本当に企業の通常業務に入り、継続的な売上と投資に変わるのかという点だ。

前提は性能競争から統制競争へ移った

AI相場の初期の物語は分かりやすかった。モデルが賢くなる。利用が増える。計算需要が増える。半導体とクラウドが伸びる。この流れが株価の支えになってきた。

しかし企業導入の段階では、性能だけでは足りない。社内データへのアクセス権、生成物の知財リスク、機密情報の扱い、監査ログ、利用者ごとの権限制御がそろわなければ、本番業務には入りにくい。

つまり、AIの競争軸はモデル単体の性能から、企業が安心して配布し、管理し、止められる仕組みへ移っている。高性能であることより、制御できることが導入の条件になり始めた。

株価に効く変数はGPU需要の外側にある

AI関連株を見る変数は、半導体の出荷量だけではない。価格、推論コスト、処理速度、モデルの利用制限、企業向け契約の広がり、クラウド上の運用負荷が同時に効く。

たとえば、推論コストが下がれば利用頻度は増えやすい。逆に、情報管理や知財確認に時間がかかれば、導入速度は落ちる。企業が部門単位の試験利用から全社導入へ進めるかどうかは、AI需要の見通しを大きく変える。

このため、半導体株の評価は「AIが伸びるか」だけでは決まらない。AIを動かすインフラが、企業のルール、監査、法務、セキュリティに接続できるかが問われる。

影響はモデル企業から利用企業へ伝わる

伝わり方は直線ではない。まずAIモデルやクラウド事業者が、機能、価格、利用条件、セキュリティ機能を変える。次に企業の情報システム、法務、現場部門が、どの業務に使えるかを判断する。最後に、その導入ペースが半導体需要、クラウド消費、ソフトウエア契約に跳ね返る。

開発者にとっては、性能よりも権限設計とログ管理が実装上の焦点になる。企業にとっては、便利なAIを導入する判断だけでなく、問題が起きた時に止められる体制が必要になる。利用者にとっては、使える機能が増える一方で、社内データや生成物の扱いに制約が増える可能性がある。

各社の制約が競争の形を変える

モデル企業は性能を上げたいが、知財や安全性の問題を軽視すれば企業顧客を失う。クラウド企業は利用量を増やしたいが、セキュリティと監査に耐える管理機能をそろえなければ大企業の本番利用を取りにくい。半導体企業は需要拡大を期待できるが、顧客の投資計画が慎重になれば受注の見通しは揺れる。

利用企業にも制約がある。生産性を上げたい一方で、機密情報、顧客データ、著作権、説明責任を抱える。AIを使わないリスクと、管理できないAIを使うリスクの間で判断しなければならない。

この構図では、勝つ企業は最も派手なデモを出す企業とは限らない。企業内の権限、データ、監査、配布経路を握り、現場が使える形に落とし込める企業が有利になる。

見方を変える次のサイン

今後の判断材料は三つある。第一に、企業向けAIの利用範囲が広がるのか、逆に制限や審査が増えるのか。第二に、AIサービスの価格と推論コストが、利用拡大を支える水準まで下がるのか。第三に、規制や監査の議論が、導入を止める方向ではなく、導入可能なルール作りへ進むのか。

株式市場では、AI需要の大枠はすでに相当程度織り込まれている。一方で、企業の統制機能が収益化を支える度合いはまだ読み切れていない。ここが上振れればAI相場は支えを得る。ここが崩れれば、モデル性能が高くても期待は修正される。

今回の半導体株安は、AIブームの終わりを示すものではない。むしろ、AI相場が次の段階に入ったことを示している。問われるのは、AIが賢いかどうかではなく、企業が責任を持って使い続けられるかどうかだ。